指南

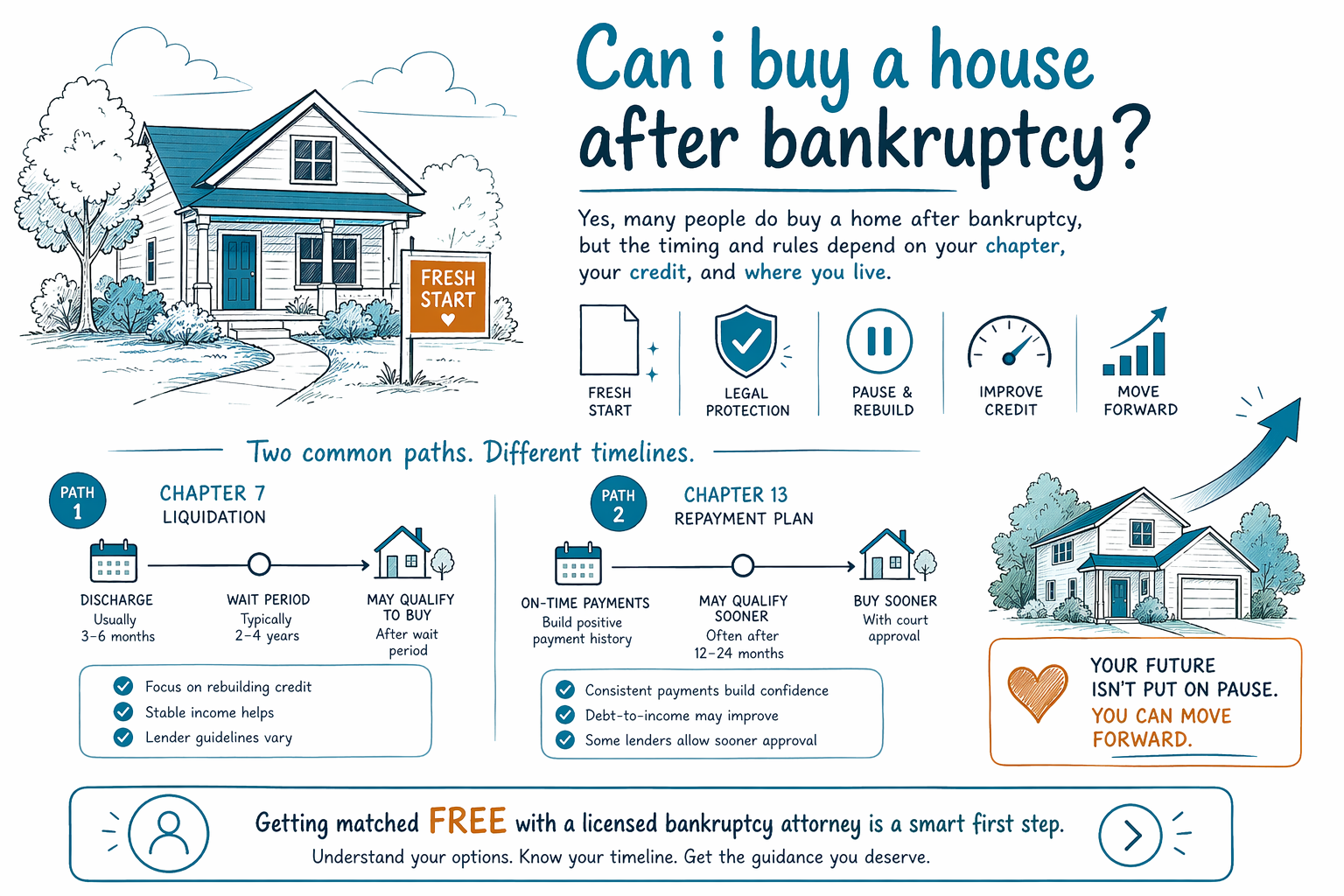

破產後我還能買房嗎?

可以,許多人在破產後仍然能買房。時間點取決於你申請的章節、信用的恢復情況,以及放貸機構採用的房貸規則——而且破產規定會因州別與司法管轄區而不同。

簡短回答

破產不代表你永遠不能擁有房子。對許多人來說,破產是一個重整的機會,之後往往仍有機會再次實現房屋所有權,尤其是在短期的債務壓力緩解之後。

真正的問題通常不是「我以後永遠都買不到嗎?」而是「放貸機構會什麼時候核准我?我需要提供哪些證明?」這些都取決於破產類型、案件如何結束、案件後的信用狀況、你的收入、你的存款,以及房貸方案。

如果你現在已經被壓得喘不過氣,這不代表買房遙不可及。只是表示路徑可能需要一些時間與規劃。

破產如何影響買房

申請破產可能在一段時間內降低你的信用分數,而且放貸機構會非常重視你是否有近期的破產紀錄。即使案件已經幫助停止催收、訴訟、扣薪或房屋被法拍,你仍可能短期內較難立即取得房貸。

好消息是:一旦案件提出,「自動停止令」可能會在案件期間暫停大多數催收行動;而且許多人能透過「豁免」或「第13章方案」保住房子或車子。但破產不會清除所有債務。有些債務通常仍會存在,包括多數學生貸款、近期的所得稅、子女扶養費與贍養費、絕大多數的法院罰金,以及來自詐欺的債務。

由於房貸規則會變動,且各地並不相同,你所在地一位持牌破產律師可以解釋你的案件可能如何影響未來的買房選項。

第7章與第13章不同

在第7章案件中,許多人有可能比自己預期更早符合申請新房貸的資格,但案件結束後可能仍會有等待期。在第13章案件中,你通常處在還款計畫中,因此在某些情況下買房可能可行,但往往需要法院核准,且需要更多文件。

放貸機構也會關心你租金是否繳到位、你收入是否穩定,以及你是否存到足夠的頭期款與過戶/結案費用。破產可以幫你把財務債務這一塊整理清楚,但它只是讓你具備房貸資格的一部分。

如果你正試圖在不同章節之間做選擇,章節指南用白話說明基本差異。

通常會被放貸機構看重的事情

多數放貸機構想看到:你有足夠時間重建,且你的財務狀況再次穩定。他們可能會查看你破產後的收入、就業/工作紀錄、債務對收入比、存款,以及付款紀錄。

- 確保持續準時繳納目前的帳單。

- 盡可能為頭期款與結案費用存錢。

- 檢查你的信用報告是否有錯誤。

- 保留紀錄,能證明你的收入穩定且住房付款正常。

- 詢問你所在地的持牌律師或房貸專業人士,了解你的情況適用的等待期。

破產法、豁免規則與房貸規定會因州別與司法管轄區而不同,因此不可能有一個適用所有人的單一時間表。

破產能做什麼、不能做什麼

破產可以讓你喘口氣,並可能幫助你在財務上重新站穩。對某些人來說,這一步會在之後逐漸讓擁有房產再次變得現實。

但必須誠實說明:破產不能保證你一定能拿到房貸,不能保證你的特定信用分數,也不會清除每一筆債務。結果取決於你的事實狀況、你申請的章節,以及你居住地適用的規則。

多數消費者破產律師會收取固定費用(flat fee),再加上法院的申請費,以及一小筆必要的信用輔導費。實際金額取決於章節、案件複雜度與司法管轄區,所以你聽到的任何費用「範圍」只是範圍,不是報價。

CleanSlate Match 如何協助

CleanSlate Match 是免費的媒合服務;不是律師事務所,也不是你的律師。我們協助美國境內的人分享基本聯絡資訊與一般意向,讓我們能把你連結到你附近的持牌破產律師。

我們只會收集聯絡方式與一般狀況資訊,例如你的姓名、電話(可選的電子信箱)、州別、偏好的語言,以及對目前狀況的簡短描述。我們不會詢問社會安全號碼(SSN)、銀行帳戶或信用卡號碼、餘額或收入數字。

如果你想在嘗試買房之前先了解你的選項,請免費完成媒合,由一位持牌破產律師向你說明你所在地的規則。

可以,許多人確實會在破產後買房,但時間點與規則取決於你申請的章節、你的信用狀況,以及你住在哪裡——因此透過免費媒合並由持牌破產律師提供建議,是很明智的下一步。

常見問題

破產後我立刻就能申請房貸嗎?

有時可以,但通常不會那麼快。放貸機構往往需要等待期,而且實際時間取決於你申請的章節以及房貸方案,所以你應該詢問你所在地的持牌律師或房貸專業人士。

破產會不會毀掉我永遠擁有房子的機會?

通常不會。許多人會在破產後等財務穩定、信用重建後買房,但這條路需要時間,而且各州與司法管轄區的規則也不相同。

破產會清除所有債務,讓我更快符合資格嗎?

不行。破產可能能協助處理許多債務,但有些債務通常仍會存在,例如大多數學生貸款、近期的所得稅、子女扶養費與贍養費、絕大多數法院罰金,以及來自詐欺的債務。這也是為什麼你應該請持牌律師檢視你的具體狀況。