Mga gabay

Makakabili ba ako ng bahay pagkatapos ng bankruptcy?

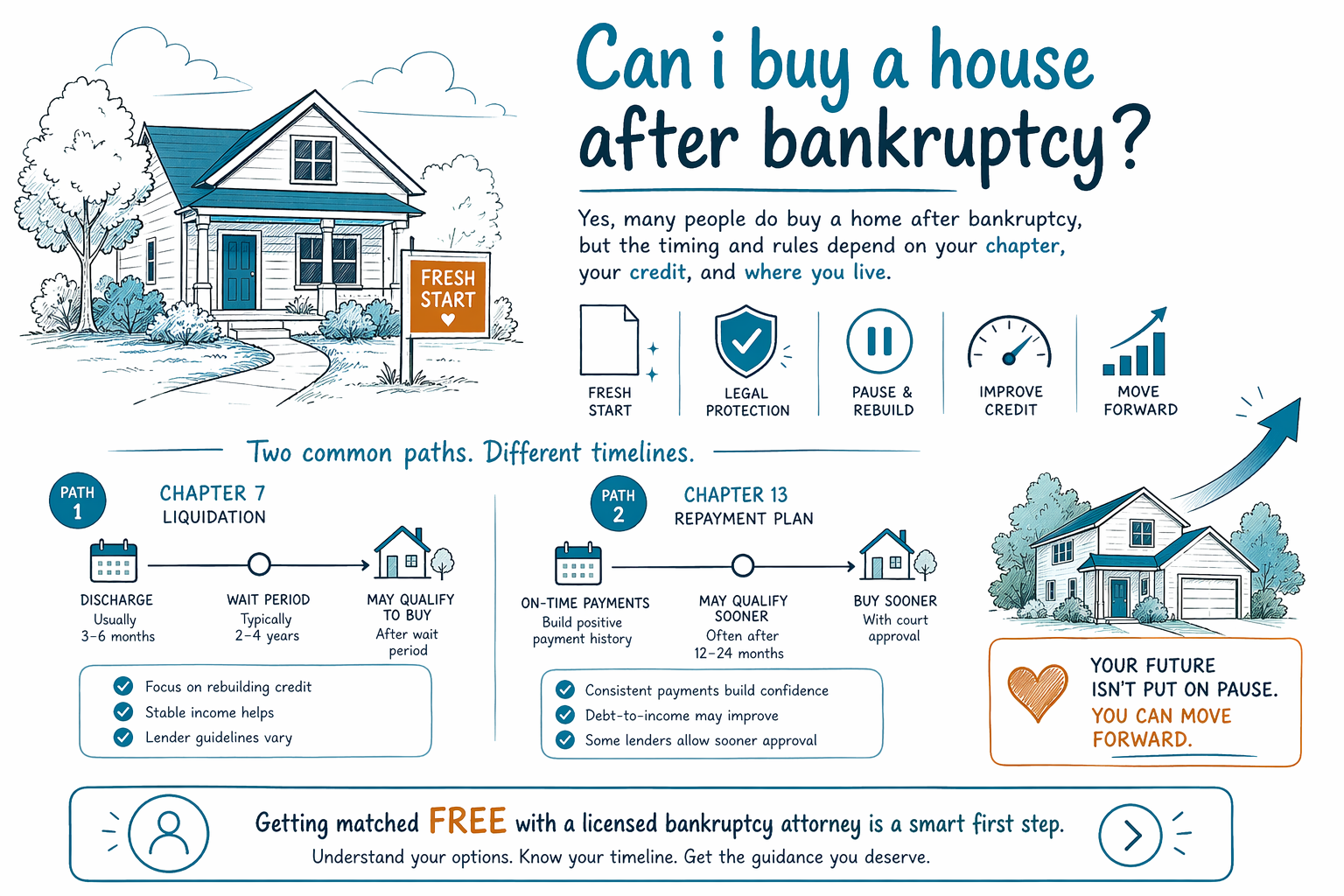

Oo, maraming tao ang nakakapagbili ng bahay pagkatapos ng bankruptcy. Ang oras ay nakadepende sa chapter na isinampa, sa pag-ayos ng credit, at sa mga patakaran ng mortgage na ginagamit ng mga nagpapautang—at ang mga patakaran sa bankruptcy ay nag-iiba ayon sa state at judicial district.

Maikling sagot

Ang bankruptcy ay hindi ibig sabihin na hindi ka na kailanman makakapagmamay-ari ng bahay. Para sa maraming tao, ito ay parang “reset” na kalaunan ay ginagawang posible ulit ang homeownership, lalo na kapag humupa na ang agarang bigat ng utang.

Ang totoong tanong kadalasan ay hindi “makakabili ba ako kahit kailan?” kundi “kailan ako aaprubahan ng lender, at ano ang kailangan kong maipakita?” Iyon ay nakadepende sa uri ng bankruptcy, kung paano natatapos ang kaso, ang credit mo pagkatapos ng kaso, ang income mo, ang savings, at ang mortgage program.

Kung labis na ang nararamdaman mo ngayon, hindi ibig sabihin nito na malayo na ang pangarap na magkaroon ng bahay. Ibig sabihin lang, maaaring may panahon at pagpaplano pa ang daan.

Paano maaaring makaapekto ang bankruptcy sa pagbili ng bahay

Ang pag-file ng bankruptcy ay maaaring bumaba muna ang credit score mo, at tinitingnan nang mabuti ng mga lender ang kamakailang kasaysayan ng bankruptcy. Maaari nitong maging mas mahirap makakuha ng mortgage agad, kahit na natulungan ng kaso na itigil ang mga koleksyon, demanda, garnishment sa sahod, o foreclosure.

Ang magandang balita ay puwedeng ipause ng automatic stay ang karamihan ng aktibidad ng koleksyon kapag may naisampang kaso, at maraming tao ang nakakapagpanatili ng kanilang bahay o sasakyan sa pamamagitan ng exemptions o plan sa Chapter 13. Pero ang bankruptcy ay hindi nag-aalis ng lahat ng utang. May ilang utang na karaniwang nananatili, kabilang ang karamihan sa student loans, mga kamakailang income taxes, child support at alimony, karamihan sa court fines, at mga utang mula sa fraud.

Dahil nagbabago ang mga patakaran sa mortgage at hindi ito pareho sa lahat ng lugar, ang isang lisensyadong bankruptcy attorney sa iyong lugar ay makakapagpaliwanag kung paano maaaring makaapekto ang iyong kaso sa mga pagpipilian sa pagbili ng bahay sa hinaharap.

Magkaiba ang Chapter 7 at Chapter 13

Sa isang Chapter 7 case, maraming tao ang maaaring makakuha ng kwalipikasyon para sa bagong mortgage nang mas maaga kaysa inaasahan nila, pero maaaring may waiting period pagkatapos matapos ang kaso. Sa isang Chapter 13 case, kadalasan ay nasa repayment plan ka, kaya posibleng bumili ng bahay sa ilang sitwasyon, ngunit madalas itong nangangailangan ng pag-apruba ng korte at mas maraming dokumentasyon.

Tinitingnan din ng mga lender kung kasalukuyan ka sa upa (rent), kung matatag ang iyong income, at kung may sapat ka na naisave para sa down payment at closing costs. Ang bankruptcy ay makakatulong linisin ang bahagi ng utang sa pananalapi mo, pero bahagi lang ito ng paghahanda para maging “mortgage-ready.”

Kung sinusubukan mong pumili sa pagitan ng mga chapter, ang aming gabay sa chapter ay nagpapaliwanag ng mga pangunahing pagkakaiba sa malinaw at simpleng pananalita.

Karaniwang tinitingnan ng mga lender

Karamihan sa mga lender ay gustong makita na may sapat na oras para makapag-rebuild ka at maging stable ulit ang finances mo. Maaari nilang tignan ang income mo, kasaysayan ng trabaho, debt-to-income ratio, savings, at payment history pagkatapos ng bankruptcy.

- Patuloy na bayaran nang oras ang mga kasalukuyang bill.

- I-save kung ano ang kaya mo para sa down payment at closing costs.

- Suriin ang credit reports mo para sa mga error.

- Panatilihin ang mga rekord na nagpapakita ng tuloy-tuloy na income at mga bayad sa pabahay.

- Tanungin ang isang lisensyadong attorney o mortgage professional kung anong waiting period ang nalalapat sa sitwasyon mo.

Ang batas sa bankruptcy, exemptions, at mga patakaran sa mortgage ay nag-iiba ayon sa state at judicial district, kaya walang iisang timeline na sakto sa lahat.

Ano ang kayang gawin ng bankruptcy—at ano ang hindi

Ang bankruptcy ay nagbibigay sa iyo ng breathing room at maaaring makatulong na makabalik ka sa financial footing. Para sa ilan, ito ang hakbang na kalaunan ay ginagawang mas makatotohanan ulit ang homeownership.

Pero mahalagang maging tapat: ang bankruptcy ay hindi nagbibigay ng garantiya ng mortgage, hindi garantiya ng partikular na credit score, at hindi nito inaalis ang bawat utang. Ang magiging resulta ay nakadepende sa mga detalye mo, sa chapter na pinasok, at sa mga patakaran kung saan ka nakatira.

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang eksaktong halaga ay nakadepende sa chapter, sa pagiging komplikado, at sa district, kaya ang anumang range na maririnig mo ay “range” lang—hindi iyon quote.

Paano makakatulong ang CleanSlate Match

Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm at hindi rin ang iyong lawyer. Tinutulungan namin ang mga tao sa Estados Unidos na magbahagi ng mga pangunahing contact details at general intent para maitugma namin sila sa isang lisensyadong bankruptcy attorney na malapit sa kanila.

Kolekta lang kami ng contact at general situation information, gaya ng iyong pangalan, telepono, opsyonal na email, state, preferred language, at isang simpleng paglalarawan ng kung ano ang nangyayari. Hindi namin hinihingi ang Social Security numbers, bank-account o credit-card numbers, balances, o mga detalye ng income.

Kung gusto mong maunawaan ang mga pagpipilian mo bago mo subukang bumili ng bahay, magpa-match nang libre sa isang lisensyadong bankruptcy attorney na makakapagpaliwanag ng mga patakaran sa iyong lugar.

Oo, maraming tao ang nakakapagbili ng bahay pagkatapos ng bankruptcy, pero ang oras at mga patakaran ay nakadepende sa chapter mo, sa credit mo, at sa lugar kung saan ka nakatira—kaya ang pagpa-match nang libre sa isang lisensyadong bankruptcy attorney ay isang magandang susunod na hakbang.

Mga karaniwang tanong

Makakakuha ba ako ng mortgage agad pagkatapos ng bankruptcy?

Minsan, pero kadalasan ay hindi agad. Kadalasan ay may waiting period na hinihingi ang mga lender, at ang eksaktong oras ay nakadepende sa chapter na isinampa at sa loan program, kaya dapat kang magtanong sa isang lisensyadong attorney o mortgage professional sa iyong lugar.

Masisira ba ng bankruptcy ang chance ko na magkaroon ng bahay habang-buhay?

Karaniwan, hindi. Maraming tao ang nakakapagbili ng bahay pagkatapos ng bankruptcy kapag naging stable na ang finances nila at nairebuild nila ang credit, pero ang proseso ay tumatagal at nag-iiba ang mga patakaran ayon sa state at judicial district.

Inaalis ba ng bankruptcy ang lahat ng utang para mas mabilis akong maging kwalipikado?

Hindi. Ang bankruptcy ay makakatulong sa maraming utang, pero ang ilang utang ay karaniwang nananatili, tulad ng karamihan sa student loans, mga kamakailang income taxes, child support at alimony, karamihan sa court fines, at mga utang mula sa fraud. Kaya dapat suriin ng isang lisensyadong attorney ang eksaktong sitwasyon mo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →