Mga gabay

Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa Utang

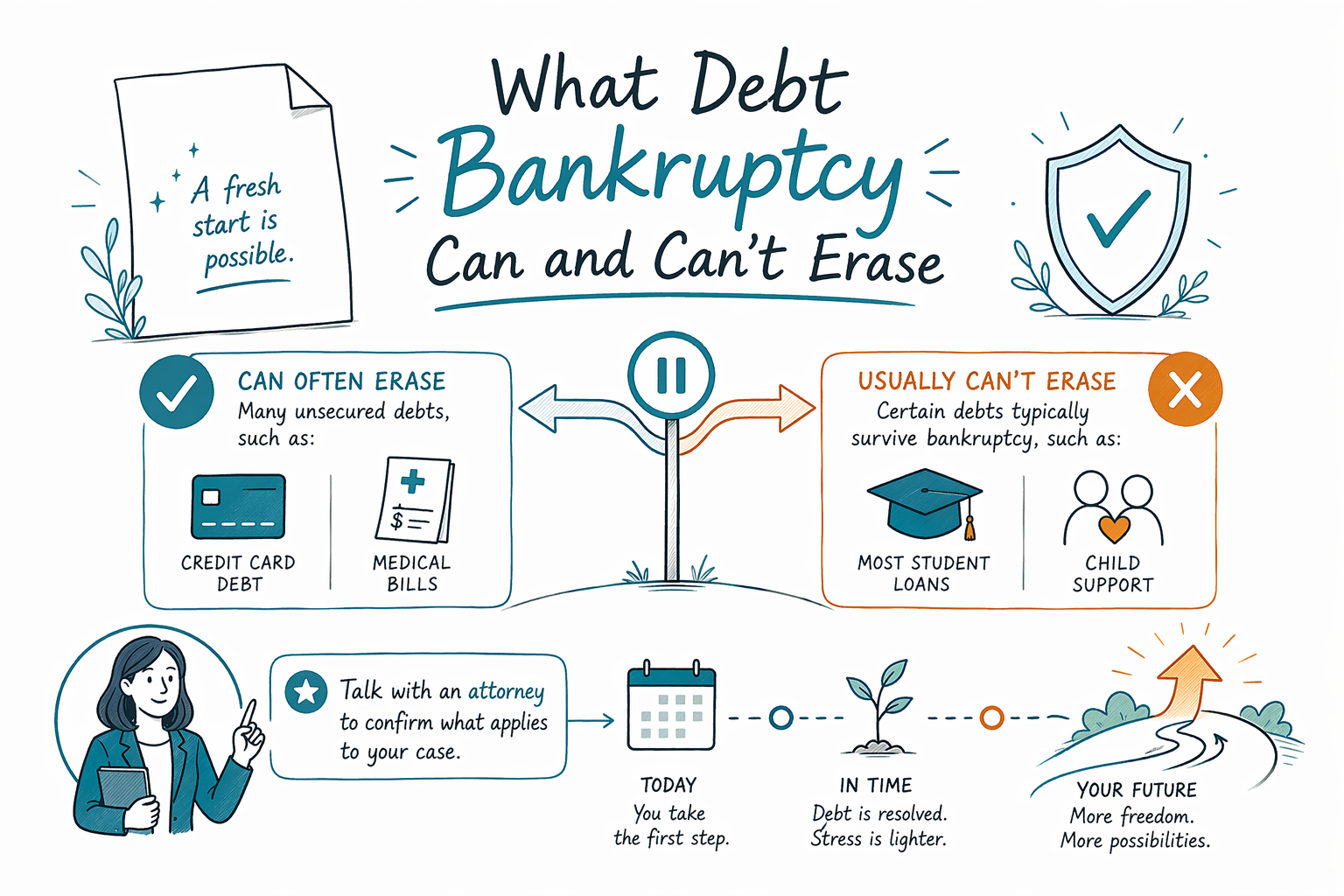

Ang bankruptcy ay maaaring magbigay sa maraming tao ng bagong simula, ngunit hindi nito binubura ang lahat ng uri ng utang. Narito ang malinaw at madaling basahin na listahan ng kadalasang nabubura at kadalasang nananatili—para makapagplano ka nang makatotohanan.

Ang direktang sagot: ano ang hindi kayang ipangakong mabubura ng bankruptcy

Nakadepende ang resulta ng bankruptcy sa eksaktong mga utang mo, sa iyong kita, sa iyong state, at sa iyong korte. Ang isang lisensyadong bankruptcy attorney ay maaaring repasuhin ang sitwasyon mo at ipaliwanag kung ano ang malamang na ma-discharge sa area mo.

Bilang pangkalahatang tuntunin, ang bankruptcy ay maaaring magtanggal ng maraming “consumer debts” (tulad ng maraming credit card at maraming medical bills), pero may ilang utang na kadalasang nananatili kahit matapos magsumite. Mayroon din namang mga utang na puwedeng ma-discharge, pero kailangan itong maayos na maproseso sa loob ng kaso.

Mahalaga: Ang CleanSlate Match ay isang LIBRENG serbisyo sa pagtutugma—hindi ito law firm at hindi rin abogado. Nagbibigay kami ng general education at tinutulungan ka naming makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa iyo, pero hindi namin masasabi kung ano mismo ang magiging epekto sa iyong partikular na kaso.

Mga utang na madalas mabura sa consumer bankruptcy (Chapter 7 o Chapter 13)

Maraming tao ang nagsasampa para maputol ang pressure mula sa mga singil na unsecured at hindi naka-angkla sa mga espesyal na legal na eksepsyon. Sa maraming pagkakataon, nakakatulong ang bankruptcy sa karamihan ng mga utang na tulad ng:

- Utang sa credit card

- Mga medical bill

- Personal loans

- Maraming past-due na utility bills

- Ilang collection balance mula sa mga ganitong uri ng utang

Kahit ang utang ay “klaseng” utang na madalas na tinutulungan ng bankruptcy, puwede pa rin itong maapektuhan ng mga detalye (halimbawa, kung igigiit ng creditor na akma ang utang sa eksepsyon, o kung nakaligtaan mo ang mga kinakailangang hakbang). Kaya mahalaga ang pag-review ng abogado.

Mga utang na madalas na nananatili (o kadalasang nananatili) sa bankruptcy

Ang ilang utang ay ginagamot nang iba sa ilalim ng federal law at kadalasang hindi mabubura sa consumer bankruptcy. Karaniwang halimbawa ay:

- Karamihan sa student loans (kahit may mga limitadong, partikular na eksepsyon—maipapaliwanag ng abogado kung may ilan na puwedeng tumapat)

- Child support at alimony

- Karamihan sa pinakahuling income tax debts na hindi natutupad ang legal na “age” at iba pang requirements

- Mga fine ng korte, criminal penalties, at ilang restitution orders

- Mga utang mula sa fraud o sadya/nakasadyang maling gawain (at iba pang “non-dischargeable” na kategorya)

Dahil nag-iiba ang mga tuntunin, puwedeng ang ilang utang ay bahagyang matugunan sa isang plan, o kailangan ng mga espesyal na mosyon. Pero pinakamainam na ipagpalagay na ang mga kategoryang ito ay posibleng manatili.

Kung masasagot ba ang tanong na “mabubura ba?” nakadepende sa Chapter 7 vs. Chapter 13

Ang Chapter 7 at Chapter 13 ay parehong uri ng bankruptcy, pero magkaiba ang paraan ng paggana.

1) Ang Chapter 7 ay kadalasang ginagamit kapag mababa ang kita ng isang tao at kailangan niya ng relief mula sa unsecured debt. Depende sa mga tuntunin ng iyong state at sa mga exemption, puwede mong mapanatili ang ilang uri ng ari-arian.

2) Ang Chapter 13 ay isang repayment plan. Maaari nitong payagan kang makabawi sa ilang utang (tulad ng mortgage arrears) sa paglipas ng panahon habang pinapanatili ang iba pang ari-arian. Maaari rin nitong makatulong na matugunan ang ilang unsecured debts, depende sa kalkulasyon ng kaso mo at sa mga panuntunan ng plan.

Sa parehong chapter, kung mabubura ang isang partikular na utang ay nakadepende sa uri ng utang at sa mga legal na eksepsyon na nalalapat. At tandaan: nag-iiba ang mga tuntunin ayon sa state at sa federal judicial district.

Paalala na “nag-iiba ang mga tuntunin” (pagkakaiba ng state + district na nakaaapekto sa resulta)

Ang batas sa bankruptcy ay pederal, pero ang ilang mahahalagang bahagi ng proseso ay maaaring magkaiba—lalo na ang exemptions (anong ari-arian ang puwede mong panatilihin), mga lokal na proseso, at kung paano inilalapat ng mga korte ang ilang detalye.

Halimbawa, maaaring magkaiba nang malaki ang mga opsyon sa exemption sa bawat state, na puwedeng makaapekto sa mangyayari sa mga assets. Nakaaapekto rin ang mga local na rules ng korte sa timing at kung anong mga dokumentong kailangan.

Kaya ang pinakamagandang susunod na hakbang ay makipag-usap sa isang lisensyadong bankruptcy attorney sa iyong state (at ideally, sa iyong district) at kumpirmahin kung ano ang malamang na gawin sa iyong mga partikular na utang.

Ano ang susunod na gawin: alamin kung ano ang malamang na mangyari sa mga utang mo, at kung magkano ang aabutin

Ang magandang unang konsultasyon kadalasang nakatuon sa: (1) anong uri ng mga utang ang mayroon ka, (2) kung ang Chapter 7 o Chapter 13 ay bagay sa sitwasyon mo, (3) kung may mga key na utang na maaaring manatili, at (4) kung ano ang maaari mong panatilihin at kung anong mga koleksyon ang posibleng ma-pause.

- Ipunin ang basic na impormasyon tungkol sa mga utang mo (nakakatulong ang mga pangalan ng debt type; hindi kailangan ang account numbers).

- Tanungin kung aling mga utang ang malamang na ma-discharge at alin ang malamang na manatili.

- Tanungin kung may creditor na maaaring mag-claim ng eksepsyon (halimbawa, mga claim na may kinalaman sa fraud).

- Tanungin kung anong chapter ang nirerekomenda ng attorney mo at kung bakit.

Tungkol sa gastos: karamihan sa mga consumer bankruptcy attorney ay naniningil ng ISANG FLAT-FEE, kasama ang kinakailangang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang kabuuang gastos ng attorney ay puwedeng mag-iba depende sa chapter (Chapter 7 vs. Chapter 13), sa pagiging komplikado ng kaso mo, at sa district. Karaniwang may mga range na inaalok, pero hindi iyon quote—tanging ang pagre-review ng attorney ang makakapagkumpirma sa malamang na range mo. Ang CleanSlate Match ay hindi naniningil sa iyo at hindi kumukuha ng share ng attorney fees o ng iyong utang.

Kung gusto mo, maaari kang ma-match sa isang lisensyadong bankruptcy attorney para sa konsultasyon na malapit sa iyo—libre sa iyo—sa pamamagitan ng get-matched. Siguraduhin na lisensyado sila sa iyong state; puwede mong kumpirmahin ang status ng kanilang bar.

Kadalasan, nabubura ng bankruptcy ang maraming utang sa credit card at medical, pero may ilang utang—tulad ng karamihan sa student loans at child support—na kadalasang nananatili, kaya kailangan mong ipa-confirm sa isang attorney kung alin ang nalalapat sa iyong kaso.

Mga karaniwang tanong

Buburahin ba ng bankruptcy ang mga credit card at medical bills ko?

Kadalasan, maraming utang sa credit card at medical ang puwedeng ma-discharge, pero hindi palagi. Ang eksaktong resulta ay nakadepende sa iyong chapter, sa iyong kita, sa kung paano naka-classify ang mga utang, at sa anumang eksepsyon na maaaring i-claim ng isang creditor.

Anong mga utang ang kadalasang nananatili kahit nagsampa ako ng bankruptcy?

Karaniwang halimbawa ang karamihan sa student loans, child support/alimony, maraming court fines o restitution, at ilang tax debts na hindi tumutugon sa mga legal na tuntunin sa discharge. Maaari ring maging non-dischargeable ang mga utang na may kaugnayan sa fraud. Maaaring i-review ng iyong attorney ang listahan mo at sasabihin kung ano ang malamang na mangyari sa iyong kaso.

Kapag nagsampa ako ng bankruptcy, agad bang titigil ang collections at foreclosure?

Sa maraming kaso, kapag nagsampa na ng bankruptcy case, ang automatic stay ay maaaring mag-pause ng maraming collections, lawsuits, wage garnishments, at foreclosure actions. Ang detalye ay maaaring nakadepende sa iyong sitwasyon at sa mga naunang pagsampa, kaya kumpirmahin sa isang lisensyadong attorney.

Magkano karaniwang ang konsultasyon at kaso sa bankruptcy?

Maraming consumer bankruptcy attorney ang naniningil ng flat-fee, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang kabuuan ay maaaring mag-iba depende sa chapter at sa pagiging kumplikado, at ang mga range ay hindi garantiya—tanging ang pagre-review ng attorney ang makakapagkumpirma sa malamang na gastos.

Pareho ba ang mga tuntunin sa lahat ng state at korte?

Hindi. Kahit pederal ang bankruptcy, nag-iiba ang exemptions at ilang proseso batay sa state at sa federal judicial district. Kaya mahalagang makipag-usap sa isang lisensyadong bankruptcy attorney sa iyong lugar.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan → Ang Automatic Stay: Paano Pinapatigil ng Bankruptcy ang KoleksyonKapag nag-file ka, agad nitong pinapahinto ang garnishment, foreclosure, demanda, at mga tawag sa koleksyon.

Buksan →