Руководства

Какие долги банкротство может и не может списать

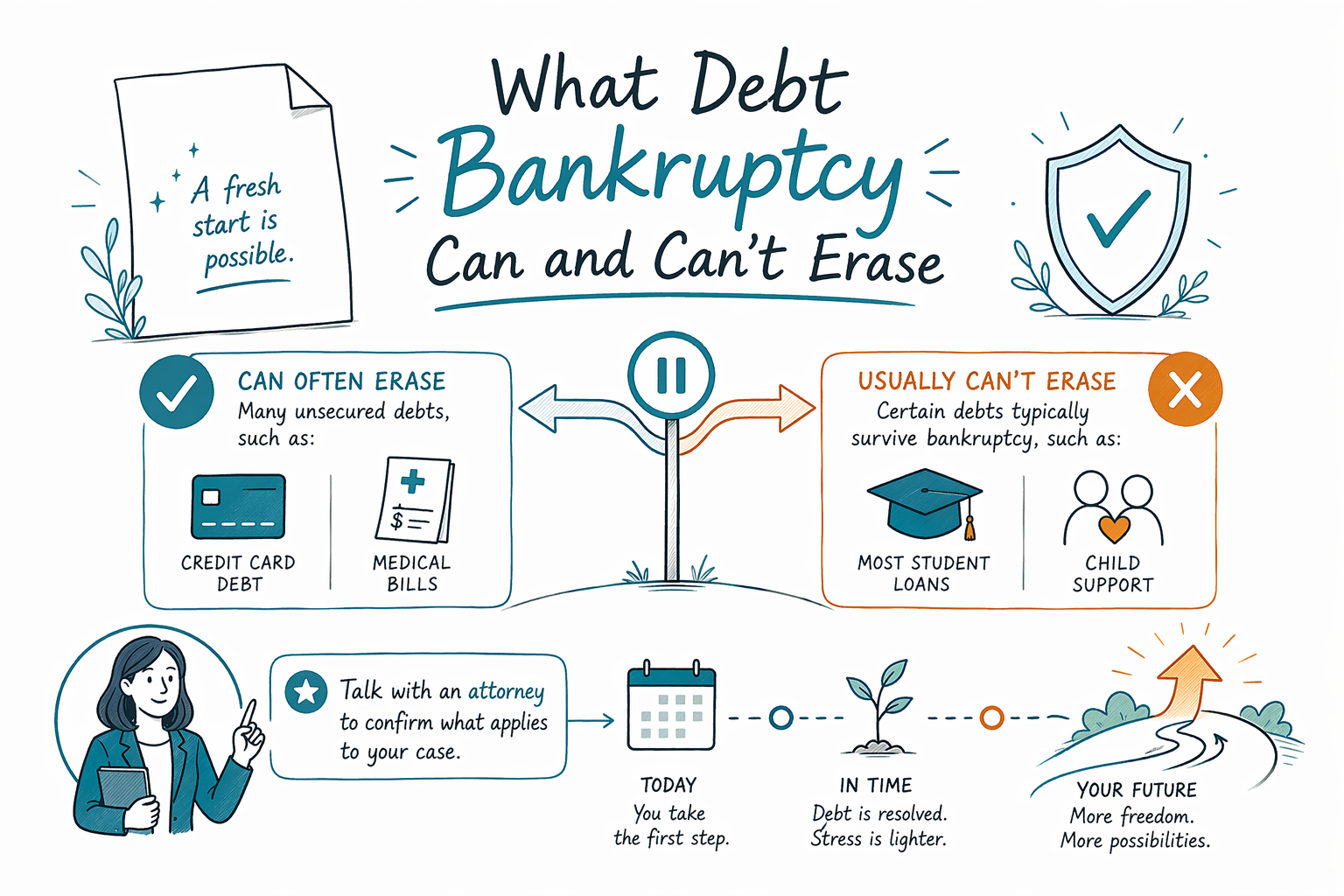

Банкротство может дать многим людям новый старт, но оно не стирает каждый вид долга. Ниже — понятный список того, что часто списывают, и того, что обычно остается, чтобы вы могли планировать реалистично.

Короткий ответ: банкротство не может гарантировать полное списание

Результат по делу о банкротстве зависит от ваших конкретных долгов, уровня дохода, вашего штата и вашей судебной инстанции (court/district). Лицензированный адвокат по банкротству может изучить вашу ситуацию и объяснить, что в вашем регионе, вероятнее всего, будет списано.

В целом банкротство может убрать многие «потребительские долги» (например, многие кредитные карты и многие медицинские счета), но некоторые долги обычно сохраняются даже после подачи заявления. Также некоторые долги могут быть подлежащими списанию, но только если они правильно оформлены и рассмотрены в рамках дела.

Важно: CleanSlate Match — это БЕСПЛАТНАЯ служба подбора, а не юридическая фирма и не адвокат. Мы даем общее обучение и помогаем вам связаться с лицензированным адвокатом по банкротству рядом с вами, но не можем сказать, что именно сделает банкротство в вашем конкретном случае.

Долги, которые часто списывают при потребительском банкротстве (Раздел 7 или Раздел 13)

Многие люди подают заявление, чтобы остановить давление со стороны счетов, которые не обеспечены залогом и не связаны со специальными юридическими исключениями. Во многих случаях банкротство больше всего помогает с долгами вроде:

- Долг по кредитным картам

- Медицинские счета

- Потребительские кредиты (займы)

- Многие просроченные коммунальные платежи

- Некоторые суммы по взысканиям/коллекторам по долгам такого типа

Даже когда долг — это «категория», с которой банкротство часто помогает, все равно возможны нюансы (например, если кредитор утверждает, что долг подпадает под исключение, или если вы пропустили обязательные шаги). Поэтому важен разбор с адвокатом.

Долги, которые часто переживают банкротство (или часто сохраняются)

Некоторые долги рассматриваются иначе по федеральному праву и обычно не могут быть списаны при потребительском банкротстве. Частые примеры:

- Большинство студенческих займов (даже если есть ограниченные специальные исключения — адвокат может объяснить, применимо ли что-то к вам)

- Алименты и супружеская поддержка (child support/alimony)

- Большинство недавних долгов по подоходному налогу, которые не соответствуют «сроку» и другим юридическим требованиям для списания

- Судебные штрафы, уголовные наказания и некоторые решения о возмещении ущерба (restitution)

- Долги, связанные с мошенничеством или умышленным неправомерным поведением (а также другие категории, которые обычно не подлежат списанию)

Поскольку правила различаются, некоторые долги могут быть урегулированы частично в плане или потребовать специальных ходатайств. Но самый безопасный подход — исходить из того, что эти категории могут сохраниться.

Почему ответ «можно ли списать?» зависит от Раздела 7 vs Раздела 13

Раздел 7 и Раздел 13 — это оба вида банкротства, но они работают по-разному.

1) Раздел 7 часто используется, когда доход человека достаточно низкий и ему нужна помощь в отношении необеспеченного долга. В зависимости от правил вашего штата и имущественных льгот (exemptions) вы можете сохранить определенное имущество.

2) Раздел 13 — это план рассрочки/платежей. Он может позволить «догнать» (внести) задолженность по некоторым долгам (например, по арестам просрочек по ипотеке) со временем, сохраняя при этом другое имущество. План также может помочь решить некоторые необеспеченные долги — в зависимости от математики вашего дела и правил плана.

В обоих вариантах вопрос о том, будет ли конкретный долг списан, зависит от типа долга и применимых юридических исключений. И помните: правила различаются по штату и федеральному судебному округу.

Напоминание «правила различаются» (различия штата + округа, влияющие на исход)

Закон о банкротстве — федеральный, но ключевые части процесса могут различаться — особенно имущественные льготы (какое имущество вы можете сохранить), местные процедуры и то, как суды применяют некоторые детали.

Например, варианты имущественных льгот могут сильно отличаться в зависимости от штата, что может повлиять на то, что произойдет с активами. Местные правила суда также могут влиять на сроки и на то, какие документы требуется подать.

Вот почему лучший следующий шаг — поговорить с лицензированным адвокатом по банкротству в вашем штате (и, по возможности, в вашем судебном округе) и подтвердить, что, вероятнее всего, сделают именно с вашими долгами.

Что сделать дальше: подтвердить, что вероятнее всего будет со вашими долгами, и узнать стоимость

Хорошая первая консультация обычно фокусируется на: (1) какие у вас типы долгов, (2) подходит ли вам Раздел 7 или Раздел 13, (3) могут ли какие-то ключевые долги сохраниться и (4) что вы сможете сохранить и какие взыскательные действия могут приостановиться.

- Соберите базовую информацию о ваших долгах (названия типов долга — полезны; номера счетов не нужны).

- Спросите, какие долги, вероятнее всего, будут списаны, а какие — скорее всего, сохранятся.

- Спросите, может ли какой-то кредитор заявить исключение (например, требования, связанные с мошенничеством).

- Спросите, какой раздел ваш адвокат рекомендует и почему.

По стоимости: большинство адвокатов по потребительскому банкротству берут УСТАНОВЛЕННУЮ ФИКСИРОВАННУЮ СТОИМОСТЬ (FLAT-FEE) плюс обязательный госпошлинный сбор за подачу в суд и небольшой обязательный сбор за кредитное консультирование. Общая стоимость может различаться в зависимости от раздела (Раздел 7 vs. Раздел 13), сложности вашего дела и района/округа. Часто предлагаются ценовые диапазоны, но это не «котировки» — только разбор с адвокатом может подтвердить ваш вероятный диапазон. CleanSlate Match не взимает плату и не берет долю адвокатских гонораров или вашей задолженности.

Если хотите, вы можете быть сопоставлены с лицензированным адвокатом по банкротству для консультации рядом с вами — бесплатно для вас — через get-matched. Убедитесь, что у них есть лицензия в вашем штате; вы можете проверить их статус в коллегии адвокатов.

Банкротство часто позволяет списать множество долгов по кредитным картам и медицинских счетов, но некоторые долги — например, большинство студенческих займов и алименты — обычно сохраняются, поэтому вам нужно, чтобы адвокат подтвердил, что применимо к вашему делу.

Частые вопросы

Банкротство уберет мои кредитные карты и медицинские счета?

Часто многие долги по кредитным картам и медицинским услугам можно списать, но не всегда. Точные результаты зависят от вашего раздела, вашего дохода, того, как классифицированы долги, и от любых исключений, которые может заявить кредитор.

Какие долги обычно сохраняются даже после подачи банкротства?

Частые примеры — большинство студенческих займов, алименты/супружеская поддержка, многие судебные штрафы или возмещение ущерба (restitution), а также некоторые налоговые долги, которые не соответствуют юридическим правилам списания. Долги, связанные с мошенничеством, тоже могут быть не подлежащими списанию. Ваш адвокат может просмотреть ваш список и сказать, что вероятнее всего будет в вашем случае.

Подача банкротства сразу останавливает коллекторов и взыскание через обращение взыскания на жилье (foreclosure)?

Во многих случаях после подачи заявления по банкротству автоматическое приостановление (automatic stay) может остановить многие взыскания, судебные иски, удержания из зарплаты и действия по foreclosure. Детали зависят от вашей ситуации и предыдущих подач, поэтому подтвердите это с лицензированным адвокатом.

Сколько обычно стоит консультация и ведение дела по банкротству?

Многие адвокаты по потребительскому банкротству берут фиксированную ставку (flat-fee) плюс госпошлину за подачу в суд и небольшой обязательный сбор за кредитное консультирование. Общая сумма может различаться в зависимости от раздела и сложности, а диапазоны — не гарантии: только разбор с адвокатом может подтвердить вероятные расходы.

Одинаковые ли правила во всех штатах и судах?

Нет. Хотя банкротство федеральное, имущественные льготы (exemptions) и некоторые процедуры различаются в зависимости от штата и федерального судебного округа. Поэтому важно поговорить с лицензированным адвокатом в вашем регионе.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть → Автоматическое приостановление: как банкротство останавливает взысканияПодача банкротства сразу приостанавливает удержания, обращение взыскания на жилье, иски и звонки коллекторов.

Открыть →