Глава 7 vs 13

Банкротство по главе 7

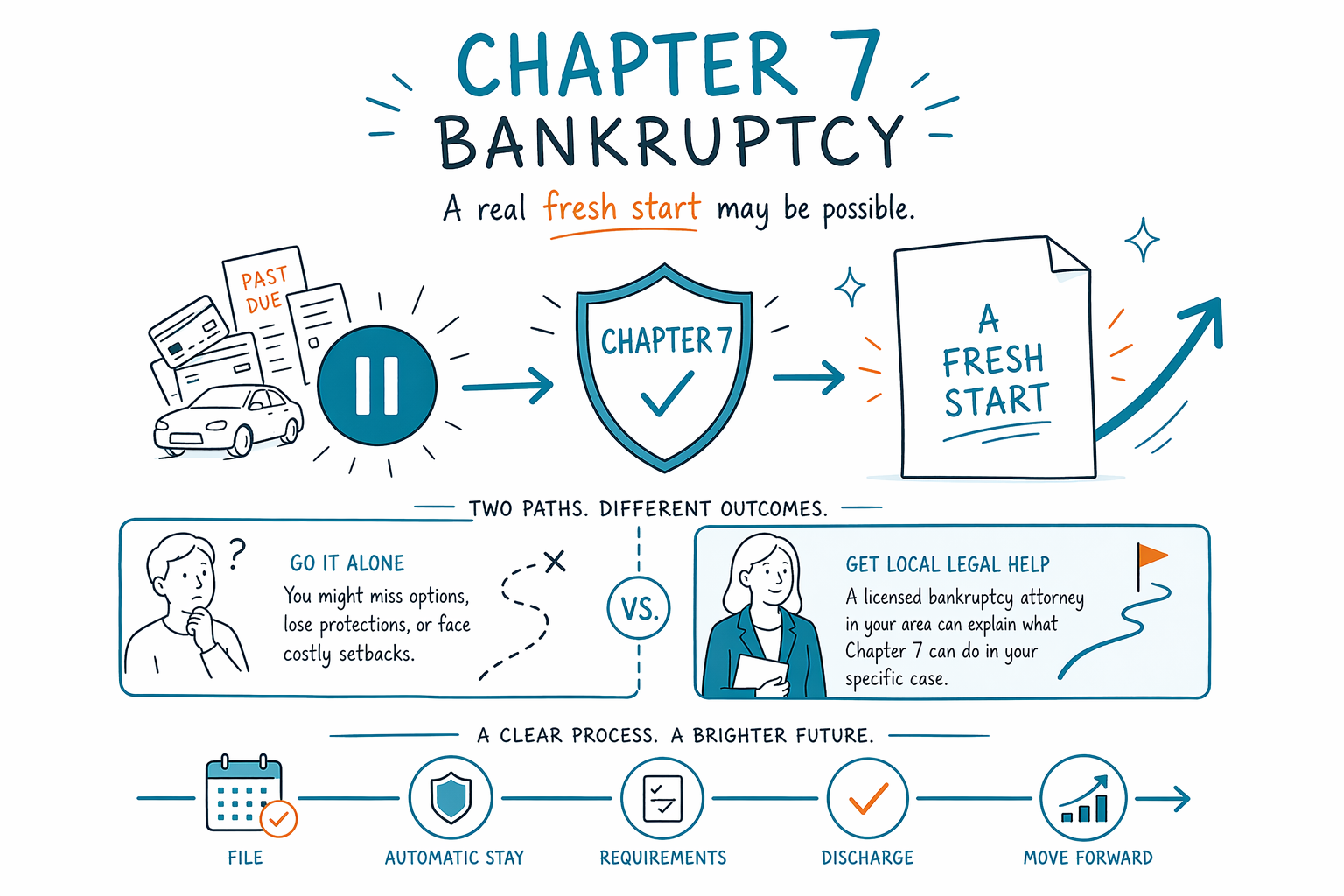

Банкротство по главе 7 часто называют банкротством «с чистого листа», потому что оно может списать многие необеспеченные долги за несколько месяцев. Оно не списывает абсолютно все долги, и правила зависят от вашего штата, вашего дохода и конкретных обстоятельств вашего дела.

Что делает банкротство по главе 7 — и чего не делает

Банкротство по главе 7 — это вид потребительского банкротства для людей, которые не могут реалистично платить по долгам. Во многих случаях оно позволяет списать необеспеченные долги, такие как кредитные карты, медицинские счета, персональные займы, старые счета за коммунальные услуги и некоторые долги по искам. Для многих процесс проходит быстрее, чем по главе 13: часто он занимает всего несколько месяцев от подачи заявления до списания долгов.

Одна из важных защит — это автоматическое приостановление (automatic stay). В большинстве случаев, как только подается дело о банкротстве, автоматическое приостановление останавливает большинство звонков коллекторов, удержания из зарплаты, судебные иски, аресты банковских счетов и действия по взысканию залога/выселению. Эта «пауза для дыхания» может очень помочь, когда вы чувствуете себя загнанным в угол.

Но банкротство по главе 7 не стирает всё. Некоторые долги обычно остаются, включая большинство студенческих кредитов, недавние подоходные налоги, алименты, содержание (алименты на супруга), большинство судебных штрафов и долги, возникшие из-за мошенничества. Также банкротство не «волшебным образом» убирает обеспеченный долг, если вы хотите сохранить имущество, связанное с таким долгом. Если вы хотите сохранить дом или автомобиль, обычно нужно оставаться в графике платежей или договориться о вариантах, разрешенных законом.

Эта страница — только общая справочная информация. Законы о банкротстве, льготы (exemptions), местная практика и правила соответствия различаются по штатам и судебным округам, поэтому лицензированный адвокат по банкротству в вашем регионе должен проверить факты именно вашего дела.

Кому может подойти глава 7

Банкротство по главе 7 может подойти человеку с большой суммой необеспеченных долгов и с небольшими реалистичными возможностями их погашать. Часто к главе 7 прибегают люди, столкнувшиеся с потерей работы, медицинской задолженностью, разводом, сокращением рабочего времени, исками коллекторов или удержаниями из зарплаты. Если у вас мало имущества и ваш доход ниже определенных лимитов, глава 7 может быть более подходящей, чем план с рассрочкой.

Чтобы соответствовать требованиям, многие люди должны пройти тест на возможность оплаты (means test). Это формула, которая сравнивает ваш доход домохозяйства и некоторые разрешенные расходы с установленными законом стандартами. Проще говоря, тест на возможность оплаты должен показать, есть ли у вас достаточно «свободных» денег, чтобы погашать кредиторов через главу 13. Пройти или не пройти тест по интернет-оценкам не всегда очевидно. Размер семьи, когда именно начисляется доход, расходы и местные правила могут изменить ответ.

Если вы задолжали по ипотеке или автокредиту и вам нужно время, чтобы догнать график, само по себе банкротство по главе 7 может не решить эту проблему. Оно может отсрочить принудительное выселение или изъятие автомобиля благодаря автоматическому приостановлению, но обычно не создает долгосрочный платежный план, чтобы «догнать» график. В таких ситуациях иногда лучше подходит глава 13. Вы можете узнать больше на разделах.

Лицензированный адвокат по банкротству может оценить ваш доход, имущество, долги и цели и объяснить, вероятно ли вам подойдет глава 7, или какой другой вариант может быть разумнее.

Что вы можете сохранить

Многие удивляются, узнав, что подача заявления по главе 7 не означает автоматически, что вы потеряете всё. Льготы при банкротстве (bankruptcy exemptions) защищают определенное имущество в пределах лимитов, установленных законом. В зависимости от вашего штата и фактов вашего дела льготы могут защищать, например, одежду, предметы быта, пенсионные счета, часть или все оценочное превышение по автомобилю, инструменты, используемые для работы, а иногда и «капитал» в доме.

То, что вы сможете сохранить, зависит от того, где вы живете, какое имущество у вас есть, сколько у вас «капитала» (equity), и требует ли ваш штат использовать льготы штата или позволяет использовать федеральные льготы. Поэтому дело одного человека может очень отличаться от дела другого, даже если оба подают банкротство по главе 7.

Если имущество не полностью защищено льготами, у доверенного лица по делу о банкротстве (Chapter 7 trustee) может быть право продать его и направить стоимость кредиторам. Именно поэтому честная юридическая консультация важна до подачи заявления. Внимательный адвокат сначала рассмотрит ваше имущество и четко объяснит любые риски.

Многие люди сохраняют дом или автомобиль, особенно когда «капитал» защищен и платежи по обеспеченным долгам посильны. Но такой результат никогда не бывает автоматически гарантированным, и никто не должен обещать его без тщательного рассмотрения дела.

Как работает глава 7 — шаг за шагом

Процесс более структурированный, чем многие ожидают. Обычно дело начинается с проверки ваших долгов, дохода, имущества, недавней финансовой истории и того, доступна ли глава 7. Также вам нужно пройти короткий обязательный курс кредитного консультирования от утвержденного провайдера до подачи заявления.

- Обсудите с лицензированным адвокатом по банкротству ваши цели, долги, доход и имущество.

- Пройдите обязательный курс кредитного консультирования до подачи заявления.

- Ваш адвокат готовит и подает в суд документы о банкротстве.

- В большинстве случаев автоматическое приостановление (automatic stay) начинается сразу же после подачи дела.

- Вы посещаете короткое слушание под названием встреча 341 (341 meeting), где доверенный по делу задает базовые вопросы под присягой.

- Вы проходите второй обязательный курс обучения должника.

- Если нет серьезных проблем, суд может вынести решение о списании долгов через несколько месяцев после подачи.

Дело по главе 7 — это судебная процедура, поэтому детали важны. Передача имущества, использование кредитных карт до подачи, налоговые возвраты, судебные иски, наследство и имущество, находящееся в совместной собственности, — всё это может повлиять на результат. По этой причине самостоятельная подача может быть рискованной для некоторых людей.

CleanSlate Match — это не юридическая фирма, не адвокат и не подает заявления о банкротстве. Мы — бесплатный сервис подбора, который помогает связать людей с лицензированным адвокатом по банкротству рядом с ними. Если вы хотите поговорить с кем-то, вы можете получить подбор бесплатно.

Чего обычно стоит избегать

В стрессе люди иногда принимают быстрые решения, которые вредят делу. Часто бывает, что люди снимают средства с пенсионных накоплений, сначала возвращают деньги родственникам, переписывают титул на автомобиль, «разгоняют» кредитные карты или игнорируют судебный иск, потому что планируют подать позже. Такие выборы могут создать новые проблемы.

Перед подачей обычно разумно сделать паузу и получить юридическую консультацию. Лицензированный адвокат по банкротству объяснит, какие документы нужны, какое имущество защищено, как может применяться тест на возможность оплаты и имеет ли значение сроки. Иногда даже несколько недель могут изменить результат, особенно если ваш доход недавно снизился.

Вот распространенные ошибки, которых стоит избегать:

- Слишком долго тянуть после того, как пришло уведомление о взыскании (garnishment) или о судебном преследовании/выселении по залогу

- Скрывать имущество или не указывать долги в документах

- Возвращать деньги друзьям или семье прямо перед подачей без юридической консультации

- Продавать или дарить имущество дешевле, чем оно стоит

- Брать новые наличные авансы или использовать кредитные карты, если вы уже планируете подать заявление

- Думать, что студенческие кредиты, налоги или долг по алиментам автоматически исчезнут

Если вы встречаетесь с кем-то по вопросу банкротства, подтвердите, что адвокат лицензирован в вашем штате, и спросите, кто именно будет реально вести ваше дело. Важны правила штата и местная практика судов.

Сколько обычно стоит глава 7

Стоимость важна, особенно когда денег и так мало. Во многих частях Соединенных Штатов адвокаты по потребительскому банкротству берут фиксированную плату (flat fee) за дело по главе 7, а не выставляют счета почасово. Помимо гонорара адвоката, есть еще судебный сбор за подачу и небольшая плата за обязательные курсы кредитного консультирования и обучения должника.

Обычно фиксированный гонорар адвоката по главе 7 находится в диапазоне примерно $1,000 to $2,500 для относительно простого дела. Судебный сбор обычно составляет несколько сотен долларов, а обязательные курсы часто добавляют небольшую сумму. Это общие ориентиры, а не предложения с заранее указанной ценой; реальная сумма зависит от вашего округа, сложности дела, есть ли бизнес-долги, вопросы по недвижимости, налоговые вопросы, предыдущие подачи, иски, а также вопросов об имуществе или доходе.

Для простого дела плата может быть ниже, а для сложного — выше. Если ваше дело включает существенное имущество, незащищенные льготами активы, недавние отчуждения, ожидающееся обращение взыскания на недвижимость (pending foreclosure), документы по самозанятости (self-employment records) или споры по тесту на возможность оплаты, фиксированная плата может вырасти. Хороший адвокат должен заранее объяснить, что включено в гонорар, и что может стоить дополнительно, прежде чем вы наймете его. Вы можете узнать больше на Стоимость.

CleanSlate Match всегда бесплатен для человека, который ищет помощь. Мы собираем только контактную информацию и общее намерение, например ваше имя, телефон, опциональную электронную почту, штат, предпочтительный язык и короткое описание вашей ситуации. Мы не просим номер Social Security, номера банковских счетов или номера кредитных карт.

Глава 7 может дать вам реальный «старт с чистого листа», но только лицензированный адвокат по банкротству в вашем регионе сможет сказать, что она может сделать в вашей конкретной ситуации.

Частые вопросы

Списывает ли глава 7 все мои долги?

Нет. Глава 7 может списать многие необеспеченные долги, но обычно остаются некоторые долги, включая большинство студенческих кредитов, недавние подоходные налоги, алименты, содержание (алименты на супруга), большинство судебных штрафов и долги, возникшие из-за мошенничества. Итог зависит от фактов вашего дела.

Сколько времени занимает глава 7?

Многие дела по главе 7 завершаются в течение нескольких месяцев, но сроки зависят от суда и конкретного дела. Проблемы с документами, вопросами об имуществе, доходе или спорами с кредиторами могут затянуть процесс.

Может ли глава 7 остановить удержание из зарплаты или обращение взыскания на недвижимость?

В большинстве случаев — да, по крайней мере временно. Когда дело подается, автоматическое приостановление обычно сразу же останавливает большинство удержаний, судебных исков и действий по обращению взыскания, но долгосрочный результат зависит от ваших долгов, имущества и того, какая глава подходит именно вашей ситуации.

Потеряю ли я дом или автомобиль, если подам по главе 7?

Не всегда. Многие сохраняют дом или автомобиль за счет льгот и при условии, что они остаются в графике по платежам за обеспеченные долги, но это зависит от «капитала» (equity), правил льгот в вашем штате и того, насколько платежи посильны.

Как понять, что я прохожу тест на возможность оплаты?

Нет безопасного способа угадать это по простой формуле или ориентиру. Тест зависит от размера домохозяйства, дохода, разрешенных расходов и местных стандартов, поэтому лицензированный адвокат по банкротству должен разобрать это с вами.

Что делает CleanSlate Match?

CleanSlate Match — это бесплатный сервис подбора, а не юридическая фирма и не ваш адвокат. Мы помогаем вам связаться с лицензированным адвокатом по банкротству рядом с вами, чтобы вы могли получить консультацию по вашему конкретному делу.