Capítulo 7 vs 13

Quiebra del Capítulo 7

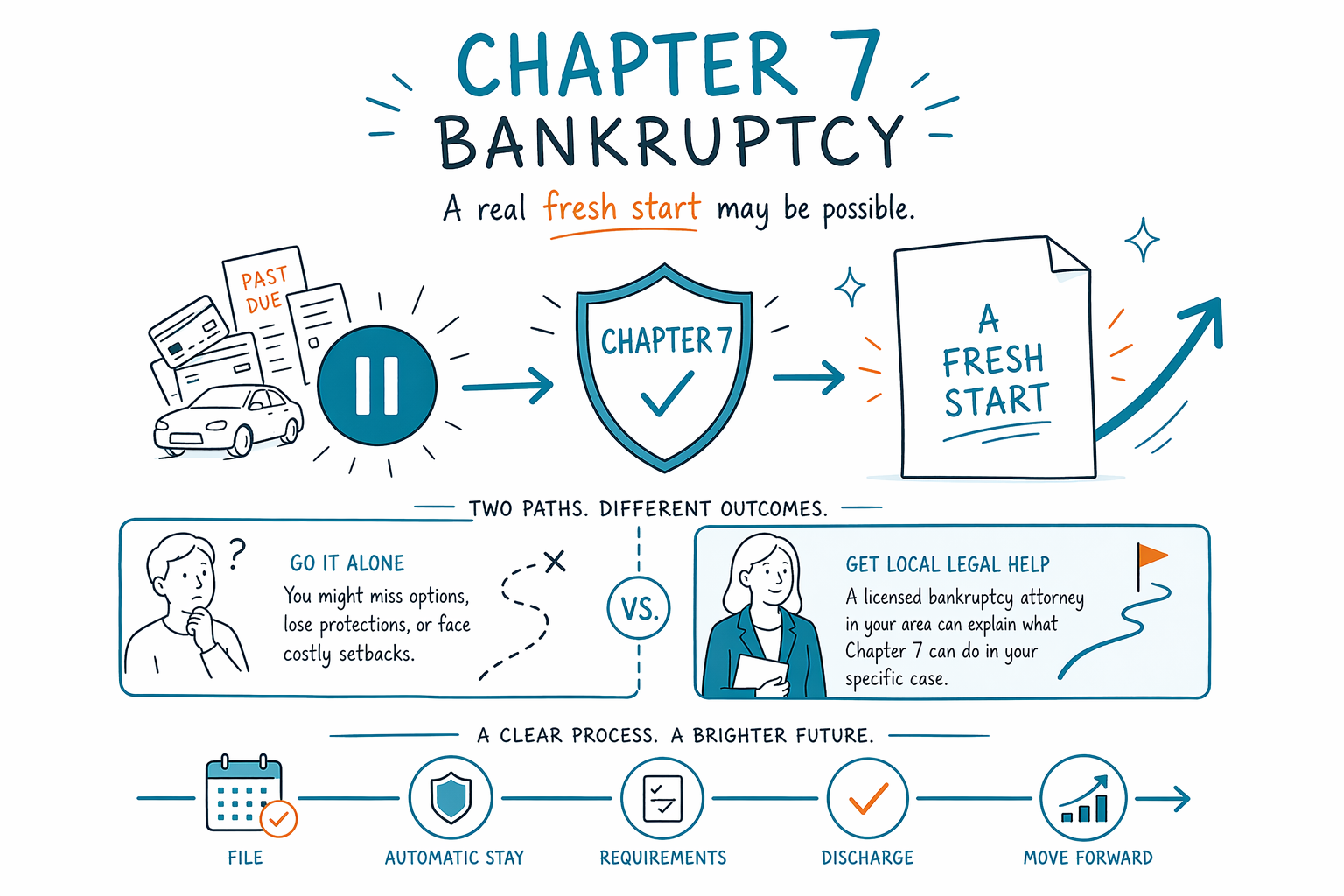

A menudo se le llama a la quiebra del Capítulo 7 una “quiebra de nuevo comienzo” porque puede eliminar muchas deudas no garantizadas en unos cuantos meses. No elimina todas las deudas y las reglas dependen de tu estado, tus ingresos y tu caso específico.

Lo que hace el Capítulo 7 — y lo que no hace

El Capítulo 7 es un tipo de quiebra para consumidores para personas que no pueden pagar sus deudas de forma realista. En muchos casos, puede eliminar deudas no garantizadas como tarjetas de crédito, cuentas médicas, préstamos personales, facturas de servicios públicos atrasadas y algunas deudas derivadas de demandas. Para muchas personas, el proceso es más rápido que el Capítulo 13 y a menudo dura unos cuantos meses desde que presentas la solicitud hasta la eliminación (discharge).

Una protección importante es la suspensión automática (automatic stay). En la mayoría de los casos, en el momento en que se presenta un caso de quiebra, la suspensión automática detiene la mayoría de las llamadas de cobranza, la retención de salario (garnishments), las demandas, las órdenes de embargo de bancos (bank levies) y las acciones de ejecución hipotecaria (foreclosure). Ese “respiro” puede importar mucho cuando sientes que te acorralaron.

Pero el Capítulo 7 no elimina todo. Algunas deudas generalmente siguen existiendo, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de los hijos (child support), la pensión alimenticia (alimony), la mayoría de las multas judiciales y las deudas causadas por fraude. La quiebra tampoco hace desaparecer automáticamente las deudas garantizadas si quieres conservar la propiedad vinculada a esa deuda. Si quieres quedarte con una casa o un carro, por lo general debes ponerte al corriente o hacer arreglos permitidos por la ley.

Esta página es solo información educativa general. La ley de quiebras, las exenciones, la práctica local y las reglas de elegibilidad varían según el estado y el distrito judicial, así que un abogado de quiebras con licencia en tu zona debería revisar los hechos de tu caso.

A quién podría convenirle el Capítulo 7

El Capítulo 7 podría encajar para alguien con una deuda no garantizada alta y poca capacidad realista de pagarla. Muchas personas lo consideran cuando atraviesan pérdida de empleo, deuda médica, un divorcio, reducción de horas, demandas de cobranza o retención de salario. Si tienes pocos bienes y tus ingresos están por debajo de ciertos límites, el Capítulo 7 puede ser una mejor opción que un plan de pagos.

Para calificar, muchas personas deben pasar la prueba de medios (means test). Es una fórmula que compara tus ingresos del hogar y ciertos gastos permitidos con estándares legales. En términos simples, la prueba de medios busca ver si tienes suficiente ingreso disponible como para pagarles a los acreedores mediante el Capítulo 13 en lugar de la quiebra del Capítulo 7. Aprobar o no aprobar no siempre es evidente al buscar rápidamente en internet. El tamaño del hogar, el momento en que entraron los ingresos, los gastos y las reglas locales pueden cambiar la respuesta.

Si estás atrasado en una hipoteca o en un préstamo de carro y necesitas tiempo para ponerte al corriente, el Capítulo 7 por sí solo quizá no resuelva ese problema. Puede retrasar la ejecución hipotecaria o la recuperación del vehículo gracias a la suspensión automática, pero normalmente no crea un plan de pagos a largo plazo para ponerte al corriente. En esas situaciones, a veces el Capítulo 13 puede ser la mejor herramienta. Puedes aprender más en Capítulos.

Un abogado de quiebras con licencia puede revisar tus ingresos, bienes, deudas y objetivos para explicarte si es probable que el Capítulo 7 te convenga, o si otra opción tendría más sentido.

Lo que tal vez puedas conservar

Muchas personas se sorprenden al saber que presentar el Capítulo 7 no significa automáticamente perderlo todo. Las exenciones en quiebra protegen ciertos bienes hasta los límites establecidos por la ley. Dependiendo de tu estado y de los hechos de tu caso, las exenciones pueden proteger cosas como ropa, artículos del hogar, cuentas de retiro, una parte o todo el valor (equity) de un carro, herramientas usadas para el trabajo y, a veces, el valor de una casa.

Lo que puedes conservar depende de dónde vives, qué bienes tienes, cuánto valor (equity) tienes, y si tu estado te exige usar exenciones estatales o te permite usar exenciones federales. Por eso, el caso de una persona puede verse muy diferente al de otra, incluso si ambos están presentando un Capítulo 7.

Si un bien no está completamente protegido por exenciones, un administrador fiduciario (trustee) del Capítulo 7 podría tener la facultad de venderlo y usar el valor para los acreedores. Esa posibilidad es la razón por la que la asesoría legal honesta importa antes de presentar. Un abogado cuidadoso revisará primero tus bienes y explicará claramente cualquier riesgo.

Muchas personas sí conservan su casa o su carro, especialmente cuando el valor (equity) está protegido y los pagos son manejables. Pero ese resultado nunca es automático, y nadie debería prometértelo sin revisar el caso.

Cómo funciona el Capítulo 7, paso a paso

El proceso es más estructurado de lo que muchas personas esperan. Por lo general, un caso comienza con una revisión de tus deudas, ingresos, bienes, historial financiero reciente y de si el Capítulo 7 está disponible. También debes completar un curso corto obligatorio de asesoría de crédito (credit-counseling) con un proveedor aprobado antes de presentar.

- Habla con un abogado de quiebras con licencia sobre tus objetivos, deudas, ingresos y bienes.

- Completa el curso obligatorio de asesoría de crédito antes de presentar.

- Tu abogado prepara y presenta los documentos de la quiebra ante el tribunal.

- La suspensión automática comienza de inmediato en la mayoría de los casos cuando se presenta el caso.

- Asistes a una audiencia breve llamada reunión del 341, donde el administrador fiduciario hace preguntas básicas bajo juramento.

- Completes un segundo curso obligatorio de educación para deudores.

- Si no hay problemas importantes, el tribunal puede emitir una orden de eliminación (discharge) unos meses después de presentar.

Un caso del Capítulo 7 es un proceso del tribunal, así que los detalles importan. La transferencia de bienes, el uso de tarjetas de crédito antes de presentar, los reembolsos de impuestos, demandas, herencias y los bienes con copropiedad pueden afectar el resultado. Esa es una de las razones por las que presentarte por tu cuenta puede ser riesgoso para algunas personas.

CleanSlate Match no es un bufete de abogados, no es un abogado y no presenta quiebra. Somos un servicio gratuito de emparejamiento que ayuda a conectar a las personas con un abogado de quiebras con licencia cerca de su zona. Si quieres hablar con alguien, puedes recibir un emparejamiento gratis.

Errores comunes que debes evitar

Las personas bajo estrés a veces toman decisiones rápidas que pueden perjudicar su caso. Es común retirar dinero de fondos de retiro, pagar primero a familiares, transferir el título de un carro, subir el saldo de las tarjetas de crédito o ignorar una demanda porque planean presentar más adelante. Esas decisiones pueden crear problemas nuevos.

Antes de presentar, por lo general conviene hacer una pausa y obtener orientación legal. Un abogado de quiebras con licencia puede explicar qué documentos se necesitan, qué bienes están protegidos, cómo podría aplicarse la prueba de medios y si el momento importa. A veces unas cuantas semanas pueden cambiar el resultado, especialmente si recientemente bajaron tus ingresos.

Estos son errores comunes que debes evitar:

- Esperar demasiado después de que llega un aviso de retención (garnishment) o de ejecución hipotecaria

- Ocultar bienes o dejar deudas fuera de los documentos

- Pagarle a amigos o familiares justo antes de presentar sin asesoría legal

- Vender o regalar bienes por menos de lo que valen

- Tomar avances de efectivo nuevos o usar tarjetas de crédito cuando ya planeas presentar

- Suponer que las deudas de préstamos estudiantiles, impuestos o manutención se van a eliminar automáticamente

Si vas a reunirte con alguien sobre quiebra, confirma que el abogado tenga licencia en tu estado y pregunta quién realmente se encargará de tu caso. Importan las reglas del estado y la práctica local del tribunal.

Cuánto suele costar el Capítulo 7

El costo importa, especialmente cuando el dinero ya está ajustado. En muchas partes de Estados Unidos, los abogados de quiebras para consumidores cobran una tarifa fija por un caso de Capítulo 7 en lugar de facturar por hora. Además de la tarifa del abogado, también hay una tarifa de presentación ante el tribunal y una tarifa pequeña para los cursos obligatorios de asesoría crediticia y educación para deudores.

Un rango común de tarifa fija para abogados del Capítulo 7 es de aproximadamente $1,000 a $2,500 para un caso relativamente sencillo. La tarifa de presentación ante el tribunal normalmente es de unos cuantos cientos de dólares, y los cursos requeridos a menudo suman una cantidad adicional pequeña. Estos son rangos generales, no son cotizaciones, y el número real depende de tu distrito, la complejidad del caso, si hay deudas de un negocio, asuntos de bienes raíces, asuntos fiscales, presentaciones anteriores, demandas, o preguntas sobre bienes o ingresos.

Las tarifas pueden ser más bajas para un caso simple y más altas para uno complicado. Si tu caso incluye bienes importantes, bienes no exentos, transferencias recientes, una ejecución hipotecaria pendiente, registros de trabajo por cuenta propia o disputas sobre la prueba de medios, la tarifa fija podría subir. Un buen abogado debería explicarte qué está incluido en la tarifa y qué podría costar extra antes de contratarte. Puedes leer más en Costos.

CleanSlate Match siempre es gratis para la persona que busca ayuda. Solo recopilamos información de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una breve descripción de tu situación. No pedimos un número de Seguro Social, números de cuentas bancarias ni números de tarjetas de crédito.

El Capítulo 7 podría darte un verdadero nuevo comienzo, pero solo un abogado de quiebras con licencia en tu zona puede decirte qué podría hacer en tu caso específico.

Preguntas comunes

¿El Capítulo 7 eliminará toda mi deuda?

No. El Capítulo 7 puede eliminar muchas deudas no garantizadas, pero algunas deudas generalmente siguen existiendo, incluidas la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de los hijos, pensión alimenticia, la mayoría de las multas judiciales y deudas derivadas de fraude. El resultado depende de los hechos de tu caso.

¿Cuánto tiempo tarda el Capítulo 7?

Muchos casos del Capítulo 7 se completan en unos cuantos meses, pero el tiempo varía según el tribunal y el caso. Los problemas con el papeleo, dudas sobre bienes o ingresos, o disputas con acreedores pueden hacer que tarde más.

¿El Capítulo 7 puede detener una retención de salario o una ejecución hipotecaria?

En la mayoría de los casos, sí, al menos de forma temporal. Cuando se presenta el caso, la suspensión automática normalmente detiene la mayoría de las retenciones, demandas y acciones de ejecución hipotecaria de inmediato, pero los resultados a largo plazo dependen de tus deudas, tus bienes y de qué capítulo se ajuste a tu situación.

¿Perderé mi casa o mi carro si presento el Capítulo 7?

No siempre. Muchas personas conservan su casa o su carro gracias a las exenciones y al mantenerse al día con los pagos de las deudas garantizadas, pero depende del valor (equity), las reglas de exención del estado y si los pagos son asequibles.

¿Cómo sé si paso la prueba de medios?

No hay una forma segura de adivinarlo con una regla general. La prueba de medios depende del tamaño del hogar, los ingresos, los gastos permitidos y los estándares locales, así que un abogado de quiebras con licencia debe revisarla contigo.

¿Qué hace CleanSlate Match?

CleanSlate Match es un servicio gratuito de emparejamiento, no un bufete de abogados y no es tu abogado. Te ayudamos a conectarte con un abogado de quiebras con licencia cerca de ti para que puedas obtener asesoría sobre tu propio caso.