الفصل 7 مقابل الفصل 13

إفلاس الفصل السابع

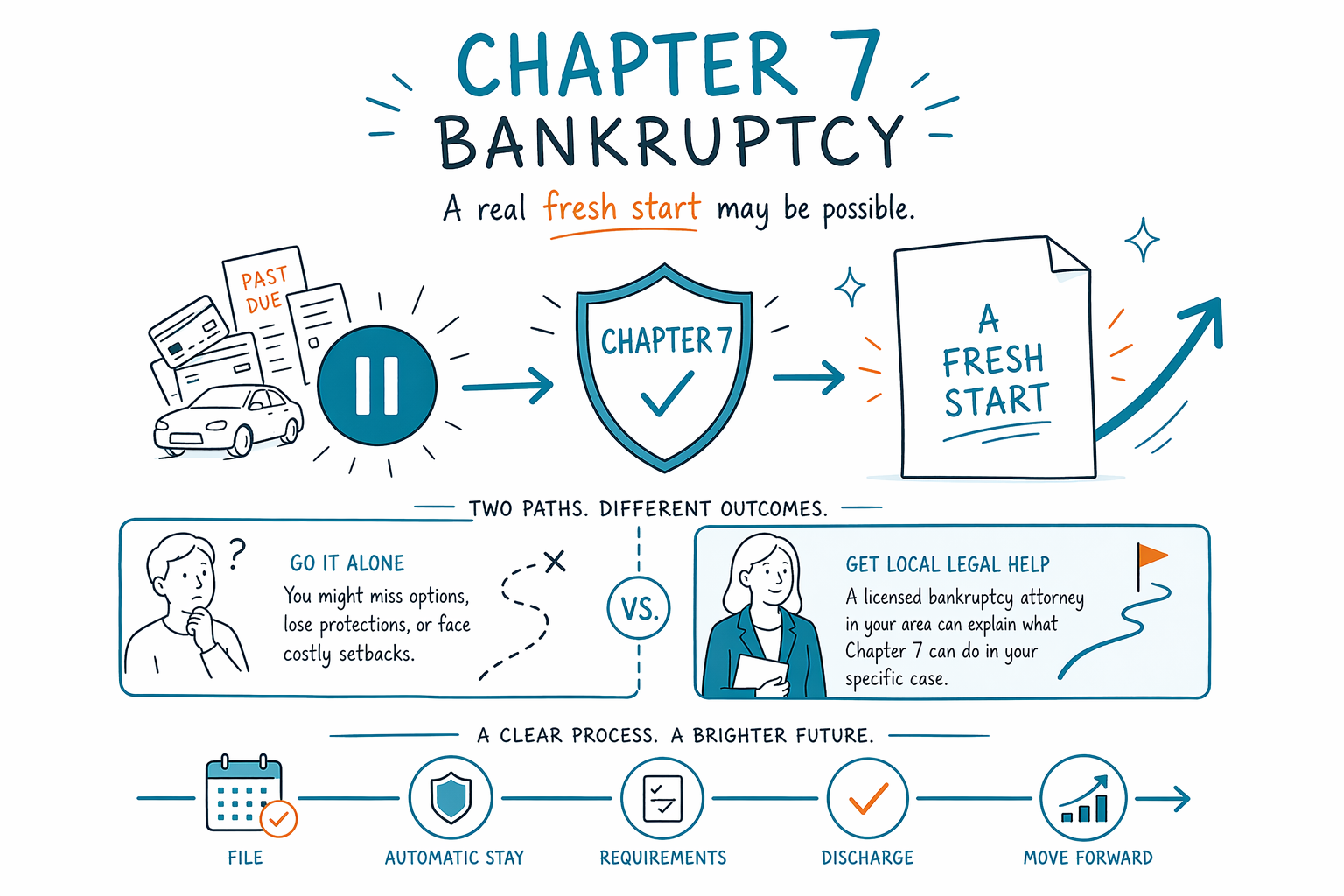

يُطلق على إفلاس الفصل السابع غالبًا اسم «بداية جديدة» لأنه يمكنه محو العديد من الديون غير المضمونة خلال بضعة أشهر. لا يمحو كل الديون، وتختلف القواعد حسب الولاية التي تقيم فيها ودخلك وظروف قضيتك تحديدًا.

ما يفعله إفلاس الفصل السابع — وما لا يفعله

إفلاس الفصل السابع هو نوع من إفلاس المستهلكين للأشخاص الذين لا يستطيعون عمليًا سداد ديونهم. في كثير من الحالات، يمكنه إبراء/تفريغ (discharge) ديون غير مضمونة مثل بطاقات الائتمان، وفواتير طبية، وقروض شخصية، وفواتير مرافق قديمة، وبعض ديون الدعاوى القضائية. بالنسبة لكثير من الناس، تكون العملية أسرع من الفصل الثالث عشر (Chapter 13)، وغالبًا تستمر بضعة أشهر من تقديم الطلب حتى الإبراء.

من أهم وسائل الحماية «الإيقاف التلقائي» (automatic stay). ففي أغلب الحالات، بمجرد تقديم قضية إفلاس، يوقف الإيقاف التلقائي معظم مكالمات التحصيل، وحجز الأجور، والدعاوى القضائية، والحجز على أموال البنك، وإجراءات نزع ملكية العقار/المنزل. قد تكون هذه «المساحة للتنفس» مهمة جدًا عندما تشعر بأنك محاصر.

لكن إفلاس الفصل السابع لا يمحو كل شيء. بعض الديون عادةً تبقى قائمة، بما في ذلك أغلب قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الأطفال، والنفقة الزوجية، ومعظم الغرامات التي تفرضها المحاكم، والديون الناشئة عن الاحتيال. كما لا يجعل الإفلاس الدَّين المضمون يختفي «بشكل سحري» إذا كنت تريد الاحتفاظ بالممتلكات المرتبطة به. إذا كنت ترغب في الاحتفاظ بمنزل أو سيارة، فعادةً يجب أن تظل ملتزمًا بالسداد في مواعيده أو أن تبرم ترتيبات يسمح بها القانون.

هذه الصفحة معلومات تعليمية عامة فقط. تختلف قوانين الإفلاس والإعفاءات والممارسة المحلية وقواعد الأهلية حسب الولاية والمنطقة القضائية، لذا ينبغي لمحامٍ مرخص في مجال الإفلاس في منطقتك مراجعة وقائع قضيتك.

من قد يناسبه إفلاس الفصل السابع

قد يناسب إفلاس الفصل السابع شخصًا لديه ديون غير مضمونة كبيرة وقلة القدرة الواقعية على سدادها. غالبًا ما يلجأ إليه الأشخاص الذين يمرون بفقدان وظيفة، أو ديونًا طبية، أو طلاقًا، أو تقليص ساعات العمل، أو دعاوى تحصيل قضائية، أو حجز الأجور. إذا كانت لديك أصول قليلة ودخلك أقل من حدود معينة، فقد يكون إفلاس الفصل السابع خيارًا أفضل من خطة سداد.

للتأهل، يجب على كثير من الأشخاص اجتياز اختبار الملاءمة/المقدرة (means test). هذا اختبار/معادلة تقارن بين دخل أسرتك ونفقات معينة مسموح بها بمعايير قانونية. وبعبارة مبسطة، يهدف اختبار الملاءمة لمعرفة ما إذا كان لديك دخل متاح كافٍ لسداد الدائنين عبر الفصل الثالث عشر بدلًا من الفصل السابع. قد لا تكون نتيجة الاجتياز أو عدمه واضحة دائمًا من بحث سريع على الإنترنت. حجم الأسرة، وتوقيت الدخل، والنفقات، والقواعد المحلية قد تغيّر النتيجة.

إذا كنت متأخرًا على قرض الرهن العقاري أو قرض السيارة وتحتاج إلى وقت لتلحق بالتقسيط، فقد لا يحل إفلاس الفصل السابع هذه المشكلة وحده. قد يؤدي إلى إبطاء إجراءات نزع الملكية أو الاسترجاع عبر الإيقاف التلقائي، لكنه عادةً لا ينشئ خطة سداد طويلة الأجل لتلحق بالتأخر. في هذه الحالات، قد يكون الفصل الثالث عشر أحيانًا الأداة الأفضل. يمكنك معرفة المزيد في الفصول.

يمكن لمحامٍ مرخص في مجال الإفلاس أن يراجع دخلك وأصولك وديونك وأهدافك ليشرح لك ما إذا كان إفلاس الفصل السابع مرجحًا أن يناسبك، أو ما إذا كان خيار آخر قد يكون منطقيًا أكثر.

ما قد تكون قادرًا على الاحتفاظ به

يُفاجأ كثير من الناس عندما يعلمون أن تقديم إفلاس الفصل السابع لا يعني تلقائيًا فقدان كل شيء. تحمي «الإعفاءات من الإفلاس» (bankruptcy exemptions) بعض الممتلكات حتى حدود يحددها القانون. ووفقًا للولاية التي تقيم فيها ووقائع قضيتك، قد تحمي الإعفاءات أشياء مثل الملابس، وممتلكات المنزل/الأثاث، وحسابات التقاعد، وجزءًا أو كل حقوق الملكية (equity) في السيارة، والأدوات المستخدمة في العمل، وأحيانًا حقوق الملكية في منزل.

ما يمكنك الاحتفاظ به يعتمد على مكان إقامتك، ونوع الممتلكات التي تملكها، ومقدار حقوق الملكية لديك، وما إذا كانت ولايتك تتطلب استخدام إعفاءات الولاية أو تسمح باستخدام الإعفاءات الفيدرالية. لهذا السبب قد تبدو قضية شخص ما مختلفة جدًا عن قضية شخص آخر، حتى لو كان كلاهما يقدم إفلاس الفصل السابع.

إذا لم تكن الممتلكات محمية بالكامل بموجب الإعفاءات، فقد يملك «أمين الإفلاس» (Chapter 7 trustee) سلطة بيعها واستخدام قيمتها لصالح الدائنين. ولهذا السبب تهم الاستشارة القانونية الصادقة قبل التقديم. سيقوم المحامي المتروّي بمراجعة أصولك أولًا وشرح أي مخاطر بوضوح.

كثير من الناس يحتفظون بمنزلهم أو سياراتهم، خاصةً عندما تكون حقوق الملكية محمية وتكون الدفعات قابلة للإدارة. لكن هذا ليس أمرًا مضمونًا تلقائيًا، ولا ينبغي لأحد أن يَعِد بذلك دون مراجعة تفاصيل قضيتك.

كيف يعمل إفلاس الفصل السابع خطوة بخطوة

تكون العملية أكثر تنظيمًا مما يتوقعه كثير من الناس. تبدأ القضية عادةً بمراجعة ديونك ودخلك وأصولك وتاريخك المالي القريب، وما إذا كان إفلاس الفصل السابع متاحًا لك. كما يجب عليك إكمال دورة إرشاد ائتماني قصيرة إلزامية من جهة معتمدة قبل التقديم.

- تحدث مع محامٍ مرخص في مجال الإفلاس حول أهدافك وديونك ودخلك وممتلكاتك.

- أكمل دورة الإرشاد الائتماني الإلزامية قبل التقديم.

- يقوم محاميك بإعداد أوراق الإفلاس وتقديمها للمحكمة.

- يبدأ «الإيقاف التلقائي» فورًا في أغلب الحالات عندما يتم تقديم القضية.

- تحضر جلسة قصيرة تُسمى «اجتماع 341» (341 meeting)، حيث يطرح أمين التفلي/الوكيل أسئلة أساسية تحت القسم.

- أكمل دورة ثانية إلزامية لتثقيف المدين.

- إذا لم توجد مشاكل كبيرة، قد تصدر المحكمة أمرًا بالإبراء بعد بضعة أشهر من تقديم الطلب.

قضية الفصل السابع هي إجراء قضائي، لذا التفاصيل مهمة. نقل الممتلكات، واستخدام بطاقات الائتمان قبل التقديم، واستردادات الضرائب، والدعاوى القضائية، والإرث، والممتلكات المشتركة يمكنها جميعًا التأثير على النتيجة. وهذه إحدى الأسباب التي تجعل «التقديم بنفسك» قد يكون محفوفًا بالمخاطر لبعض الأشخاص.

CleanSlate Match ليس مكتب محاماة وليس محاميًا، ولا يقوم بتقديم طلب إفلاس. نحن خدمة مطابقة مجانية تساعد على ربط الأشخاص بمحامٍ مرخص في مجال الإفلاس قريبًا منهم. إذا كنت تريد التحدث مع شخص ما، يمكنك الحصول على مطابقة مجانًا.

أخطاء شائعة تجنبها

قد يتخذ الناس تحت الضغط أحيانًا قرارات سريعة تضر بقضيتهم. من الشائع صرف/تحويل أموال التقاعد، وسداد أفراد العائلة أولًا، وتحويل ملكية عنوان السيارة، والإكثار من استخدام بطاقات الائتمان، أو تجاهل دعوى قضائية لأنهم يخططون للتقديم لاحقًا. قد تخلق هذه الخيارات مشكلات جديدة.

قبل التقديم، غالبًا ما يكون من الحكمة التوقف قليلًا والحصول على إرشاد قانوني. يمكن لمحامٍ مرخص في مجال الإفلاس أن يشرح ما المستندات المطلوبة، وما هي الممتلكات المحمية، وكيف يمكن تطبيق اختبار الملاءمة/المقدرة، وما إذا كان توقيت التقديم مهمًا. قد تغير بضعة أسابيع أحيانًا النتيجة، خصوصًا إذا كان الدخل قد انخفض مؤخرًا.

إليك أخطاء شائعة تجنبها:

- الانتظار مدة طويلة بعد وصول إشعار الحجز على الراتب أو نزع الملكية

- إخفاء الأصول أو ترك الديون خارج الأوراق

- سداد أموال لأصدقاء أو أفراد عائلة قبل التقديم مباشرةً دون استشارة قانونية

- بيع الممتلكات أو التنازل عنها بأقل من قيمتها

- الحصول على سلف نقدية جديدة أو استخدام بطاقات الائتمان بينما كنت تخطط للتقديم بالفعل

- افتراض أن قروض الطلاب أو الضرائب أو ديون النفقة ستختفي تلقائيًا

إذا كنت تقابل أي شخص بخصوص الإفلاس، تأكد من أن المحامي مرخص في ولايتك واسأله من سيتولى فعليًا معالجة قضيتك. القواعد على مستوى الولاية والممارسة في المحاكم المحلية مهمة.

ما التكاليف التي عادةً يتضمنها إفلاس الفصل السابع

تُعد التكلفة مهمة، خصوصًا عندما تكون الأموال أصلاً ضيقة. في كثير من مناطق الولايات المتحدة، يفرض محامو إفلاس المستهلكين رسومًا ثابتة على قضية الفصل السابع بدلًا من الفوترة بالساعة. بالإضافة إلى أتعاب المحامي، توجد أيضًا رسوم تقديم قضائية للمحكمة ورسوم صغيرة لدورات الإرشاد الائتماني المطلوبة وتثقيف المدين.

يتراوح نطاق الرسوم الثابتة الشائع لمحامٍ في الفصل السابع عادةً تقريبًا بين $1,000 و $2,500 لقضية يسهل نسبيًا التعامل معها. تكون رسوم تقديم المحكمة عادةً بضعة مئات من الدولارات، وغالبًا ما تضيف الدورات المطلوبة مبلغًا إضافيًا صغيرًا. هذه نطاقات عامة وليست عروض أسعار، والرقم الحقيقي يعتمد على منطقتك القضائية (district)، وعلى تعقيد القضية، وما إذا كانت هناك ديون مرتبطة بالأعمال التجارية، أو مسائل متعلقة بالعقارات، أو مسائل ضريبية، أو تقديمات سابقة، أو دعاوى قضائية، أو أسئلة حول الأصول أو الدخل.

قد تكون الأتعاب أقل في القضية البسيطة وأكثر في القضية المعقدة. إذا كانت قضيتك تتضمن ممتلكات كبيرة، أو أصولًا غير معفاة، أو تحويلات حديثة، أو نزع ملكية/رهن مرتقب، أو سجلات عمل مستقل، أو نزاعات حول اختبار الملاءمة/المقدرة، فقد تزيد الرسوم الثابتة. ينبغي لمحامٍ جيد أن يشرح ما الذي يُشمله ضمن الرسوم وما قد يكون مقابل تكلفة إضافية قبل أن توظفه. يمكنك قراءة المزيد في التكاليف.

يتمتع CleanSlate Match دائمًا بالمجانية بالنسبة للشخص الذي يبحث عن مساعدة. نجمع فقط معلومات التواصل والنية العامة، مثل اسمك ورقم هاتفك والبريد الإلكتروني الاختياري وولايتك واللغة المفضلة لديك ووصفًا قصيرًا لوضعك. لا نطلب رقم الضمان الاجتماعي ولا أرقام الحسابات البنكية ولا أرقام بطاقات الائتمان.

قد يمنحك إفلاس الفصل السابع بداية جديدة حقيقية، لكن لا يمكن معرفة ما يمكنه فعله في قضيتك أنت إلا من خلال محامٍ مرخص في مجال الإفلاس في منطقتك.

أسئلة شائعة

هل سيُزيل إفلاس الفصل السابع كل ديوني؟

لا. يمكن لإفلاس الفصل السابع محو العديد من الديون غير المضمونة، لكن بعض الديون عادةً تبقى قائمة، بما في ذلك أغلب قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الأطفال، والنفقة الزوجية، ومعظم الغرامات التي تفرضها المحاكم، والديون الناشئة عن الاحتيال. تعتمد النتيجة على وقائع قضيتك.

كم يستغرق إفلاس الفصل السابع؟

تنتهي كثير من قضايا الفصل السابع خلال بضعة أشهر، لكن يختلف الوقت حسب المحكمة وحسب القضية. قد تجعل مشكلات الأوراق أو الأسئلة المتعلقة بالأصول أو الدخل أو نزاعات الدائنين المدة أطول.

هل يمكن لإفلاس الفصل السابع إيقاف حجز الأجور أو نزع الملكية؟

في أغلب الحالات، نعم، على الأقل مؤقتًا. عند تقديم القضية، عادةً يوقف الإيقاف التلقائي معظم الحجوزات على الأجور والدعاوى والإجراءات المتعلقة بنزع الملكية فورًا، لكن النتائج على المدى الطويل تعتمد على ديونك وممتلكاتك ومدى ملاءمة الفصل الذي يناسب حالتك.

هل سأفقد منزلي أو سيارتي إذا قدمت إفلاس الفصل السابع؟

ليس دائمًا. يحتفظ كثير من الناس بمنزلهم أو سياراتهم عبر الإعفاءات وبالاستمرار في سداد الدفعات المرتبطة بالديون المضمونة في مواعيدها، لكن يعتمد ذلك على حقوق الملكية وقواعد إعفاءات ولايتك وما إذا كانت الدفعات في حدود القدرة على السداد.

كيف أعرف ما إذا كنتُ سأنجح في اختبار الملاءمة/المقدرة؟

لا توجد طريقة آمنة لتخمين ذلك بناءً على قاعدة بسيطة. يعتمد اختبار الملاءمة/المقدرة على حجم الأسرة ودخلها والنفقات المسموح بها والمعايير المحلية، لذلك ينبغي لمحامٍ مرخص في مجال الإفلاس أن يراجعه معك.

ماذا يفعل CleanSlate Match؟

CleanSlate Match هي خدمة مطابقة مجانية، وليست مكتب محاماة وليست محاميك. نساعد على ربطك بمحامٍ مرخص في مجال الإفلاس قريب منك حتى تتمكن من الحصول على استشارة حول قضيتك أنت.