Chapter 7 vs 13

Kabanata 7 (Chapter 7) na Pagkalugi

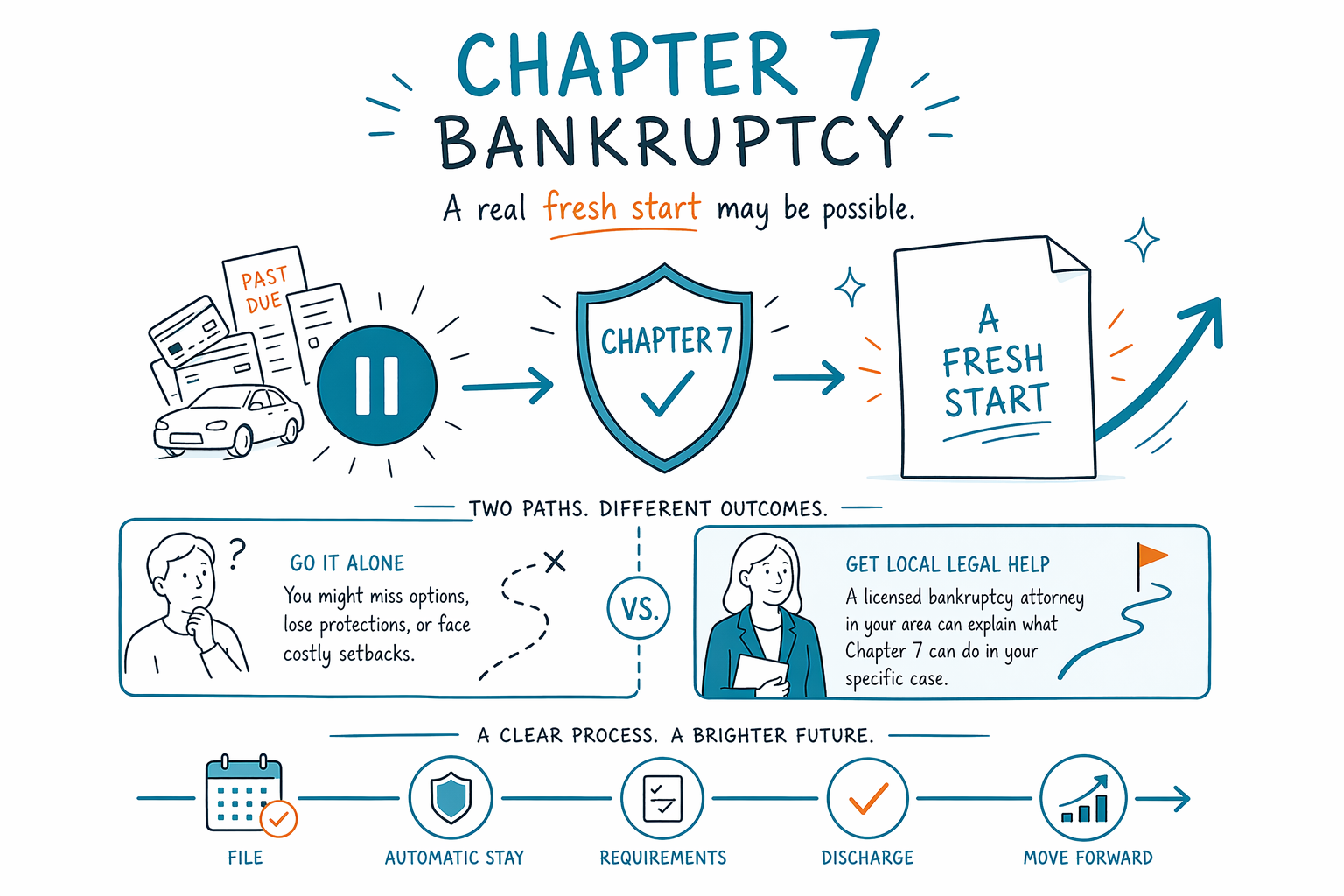

Ang Kabanata 7 ay madalas tawaging “fresh start” na pagkalugi dahil maaari nitong alisin ang maraming utang na hindi secured sa loob ng ilang buwan. Hindi nito inaalis ang lahat ng utang, at nakadepende ang mga patakaran sa iyong estado, sa iyong kita, at sa mga detalye ng iyong sitwasyon.

Ano ang Ginagawa ng Kabanata 7 — at Ano ang Hindi Nito

Ang Kabanata 7 ay isang uri ng consumer bankruptcy para sa mga taong hindi makatotohanang makabayad ng kanilang mga utang. Sa maraming kaso, maaari nitong i-discharge ang mga utang na hindi secured gaya ng credit cards, medical bills, personal loans, mga lumang utility bill, at ilang utang mula sa demanda. Para sa maraming tao, mas mabilis ang proseso kaysa sa Kabanata 13—madalas itong tumatagal nang ilang buwan mula sa pag-file hanggang sa discharging.

Isa sa mahahalagang proteksyon ay ang automatic stay. Sa karamihan ng mga kaso, sa sandaling ma-file ang kaso ng pagkalugi, pinipigilan ng automatic stay ang karamihan sa mga koleksyon na tawag, wage garnishments (pagbabawas sa sahod), mga demanda, bank levies, at mga hakbang sa foreclosure. Malaki ang maitutulong ng panahong ito kapag pakiramdam mo ay nasa sulok ka na.

Pero ang Kabanata 7 ay hindi nag-aalis ng lahat. May ilang utang na kadalasang nananatili, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support, alimony, karamihan sa mga court fines, at mga utang na nagmumula sa fraud. Hindi rin nito awtomatikong “nawawala” ang secured debt kung gusto mong panatilihin ang property na naka-kabit dito. Kung nais mong panatilihin ang isang bahay o kotse, kadalasan ay kailangan mong manatiling updated sa mga bayad o gumawa ng mga kaayusang pinapayagan ng batas.

Pangkalahatang impormasyon lamang ang pahinang ito para sa edukasyon. Nag-iiba-iba ang batas sa pagkalugi, mga exemption, lokal na pagsasanay, at mga patakaran sa eligibility ayon sa estado at judicial district, kaya dapat suriin ng isang lisensyadong bankruptcy attorney sa iyong lugar ang mga katotohanan ng iyong kaso.

Sino ang Maaaring Magkasya sa Kabanata 7

Maaaring bagay ang Kabanata 7 sa taong may mabigat na utang na hindi secured at halos wala o walang makatotohanang kakayahang bayaran ito. Madalas itong isinasaalang-alang ng mga taong dumaranas ng pagkawala ng trabaho, utang sa medisina, paghihiwalay o diborsyo, pagbawas ng oras ng trabaho, mga kasong pang-koleksyon, o wage garnishment. Kung kaunti ang iyong assets at ang iyong kita ay nasa ibaba ng ilang limitasyon, maaaring mas bagay ang Kabanata 7 kaysa sa repayment plan.

Para mak kwalipikado, maraming tao ang kailangang makapasa sa means test. Ito ay isang pormula na naghahambing sa iyong household income at ilang pinapayagang gastos sa mga legal na pamantayan. Sa madaling sabi, tinitingnan ng means test kung mayroon kang sapat na disposable income para bayaran ang mga creditors sa pamamagitan ng Chapter 13. Hindi laging halata kung makakapasa o mabibigo mula sa mabilis na paghahanap sa internet. Pwedeng magbago ang sagot base sa laki ng household, timing ng kita, mga gastos, at lokal na patakaran.

Kung may atraso ka sa mortgage o car loan at kailangan mo ng panahon para maka-habol, maaaring hindi malutas ng Kabanata 7 nang mag-isa ang problemang iyon. Maaari nitong ipagpaliban ang foreclosure o repossession sa pamamagitan ng automatic stay, pero kadalasan ay hindi ito lumilikha ng pangmatagalang payment plan para makahabol. Sa mga ganitong sitwasyon, minsan ang Kabanata 13 ang mas magandang gamit. Matuto pa sa Mga Kabanata.

Ang isang lisensyadong bankruptcy attorney ay maaaring tumingin sa iyong kita, assets, utang, at mga layunin at ipaliwanag kung malamang na bagay sa iyo ang Kabanata 7, o kung ang ibang opsyon ay mas makakabuti.

Ano ang Maaaring Maipanatili Mo

Madalas mabigla ang mga tao na malaman na ang pag-file ng Kabanata 7 ay hindi awtomatikong nangangahulugang mawawala sa iyo ang lahat. Pinoprotektahan ng bankruptcy exemptions ang ilang uri ng property hanggang sa mga limitasyong itinakda ng batas. Depende sa iyong estado at sa mga faktong nasa iyong kaso, maaaring maprotektahan ng exemptions ang mga gaya ng damit, gamit sa bahay, retirement accounts, bahagya o lahat ng equity sa kotse, mga kasangkapang ginagamit sa trabaho, at minsan ay equity sa isang bahay.

Ang kung ano ang maaari mong panatilihin ay nakadepende sa kung saan ka nakatira, anong property ang pag-aari mo, kung magkano ang equity mo, at kung kailangan ng iyong estado na gamitin ang state exemptions o pinapayagan nitong gumamit ng federal exemptions. Kaya ang hitsura ng isang kaso ng isang tao ay maaaring magkaiba sa kaso ng ibang tao, kahit parehong nagfa-file ng Kabanata 7.

Kung ang isang property ay hindi ganap na protektado ng exemptions, maaaring may kapangyarihan ang isang Chapter 7 trustee na ibenta ito at gamitin ang halaga para sa creditors. Ito ang dahilan kung bakit mahalaga ang tapat at malinaw na legal na payo bago mag-file. Ang isang maingat na abogado ay unang titingin sa iyong assets at malinaw na ipapaliwanag ang anumang panganib.

Maraming tao ang naiiwan ang kanilang bahay o kotse, lalo na kapag protektado ang equity at kaya namang pamahalaan ang mga bayad. Pero hindi ito awtomatiko, at wala ring dapat mangakong magaganap iyon nang hindi nirerepaso ang kaso.

Paano Gumagana ang Kabanata 7, Hakbang-hakbang

Mas organisado ang proseso kaysa sa inaasahan ng maraming tao. Karaniwang magsisimula ang kaso sa pag-review sa iyong mga utang, kita, assets, kamakailang kasaysayan sa pananalapi, at kung may available na Kabanata 7. Kailangan mo rin makumpleto ang isang maikling required credit-counseling course mula sa isang aprubadong provider bago mag-file.

- Makipag-usap sa isang lisensyadong bankruptcy attorney tungkol sa iyong mga layunin, utang, kita, at property.

- Kumpletuhin ang kinakailangang pre-filing credit-counseling course.

- Ihahanda at i-file ng iyong attorney ang mga bankruptcy papers sa korte.

- Sa karamihan ng mga kaso, magsisimula agad ang automatic stay kapag na-file ang kaso.

- Dumalo ka sa isang maikling hearing na tinatawag na 341 meeting, kung saan nagtatanong ang trustee ng mga pangunahing tanong sa ilalim ng panunumpa.

- Kumpletuhin mo ang pangalawang required debtor-education course.

- Kung walang malalaking problema, maaaring maglabas ang korte ng discharge order ilang buwan matapos mag-file.

Ang Kabanata 7 case ay isang proseso sa korte, kaya mahalaga ang detalye. Ang mga paglilipat ng property, paggamit ng credit cards bago mag-file, tax refunds, mga demanda, inheritances, at property na kapwa ang pagmamay-ari ay puwedeng makaapekto sa kinalabasan. Kaya isa rin iyon sa mga dahilan kung bakit delikado ang self-filing para sa ilang tao.

Ang CleanSlate Match ay hindi law firm, hindi rin abogado, at hindi rin ito nagfa-file ng bankruptcy. Kami ay libreng matching service na tumutulong na makakonekta ka sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Kung gusto mong makipag-usap sa isang tao, puwede kang ma-match nang libre.

Mga Karaniwang Pagkakamaling Dapat Iwasan

Kapag na-stress ang mga tao, minsan gumagawa sila ng mabilis na desisyon na nakakasama sa kanilang kaso. Karaniwang mag-withdraw ng retirement funds, unahin ang pagbabayad sa mga kamag-anak, ilipat ang titulo ng kotse, gamitin nang dagdag nang dagdag ang credit cards, o balewalain ang isang demanda dahil plano nilang mag-file sa bandang huli. Ang mga pagpiling iyon ay maaaring lumikha ng mga bagong problema.

Bago mag-file, kadalasan ay mas mabuting mag-pause muna at kumuha ng legal na gabay. Ang isang lisensyadong bankruptcy attorney ay maaaring magpaliwanag kung anong mga dokumento ang kailangan, kung anong property ang protektado, kung paano maaaring makaapekto ang means test, at kung mahalaga ang taming ng mga pangyayari. Minsan, ilang linggo lang ang pagbabago ay puwedeng magresulta sa ibang kinalabasan—lalo na kung bumaba kamakailan ang iyong kita.

Narito ang mga karaniwang pagkakamaling dapat iwasan:

- Maghintay nang masyadong matagal matapos dumating ang garnishment o foreclosure notice

- Itago ang assets o iwanan ang mga utang sa papel

- Magbayad sa mga kaibigan o pamilya bago mag-file nang walang legal na payo

- Magbenta o magbigay ng property nang mas mababa kaysa sa tunay na halaga nito

- Kumuha ng bagong cash advances o gumamit ng credit cards kapag planado na ang pag-file

- Ipagpalagay na automatic na mawawala ang student loans, taxes, o support debt

Kung may kakausapin ka tungkol sa bankruptcy, kumpirmahin na lisensyado ang abogado sa iyong estado at itanong kung sino talaga ang hahawak ng iyong kaso. Mahalagang malaman ang mga patakaran ng estado at ang lokal na pagsasanay sa korte.

Ano ang Karaniwang Gastos ng Kabanata 7

Mahalaga ang gastos, lalo na kapag masikip na ang pera. Sa maraming lugar sa Estados Unidos, ang mga consumer bankruptcy attorneys ay naniningil ng flat fee para sa Chapter 7 case imbes na oras-oras ang singil. Bukod sa bayad ng attorney, mayroon ding court filing fee at maliit na bayad para sa mga required credit-counseling at debtor-education courses.

Ang karaniwang flat-fee range ng isang Chapter 7 attorney ay humigit-kumulang $1,000 hanggang $2,500 para sa medyo diretso o hindi komplikadong kaso. Ang court filing fee ay kadalasang ilang daang dolyar, at ang mga required courses ay madalas nagdadagdag ng maliit na dagdag na halaga. Ang mga ito ay pangkalahatang range, hindi quotes, at ang aktwal na numero ay nakadepende sa iyong district, sa pagiging komplikado ng kaso, kung may mga business debts, mga isyu sa real estate, mga isyu sa buwis, mga naunang pag-file, mga demanda, o mga tanong tungkol sa assets o kita.

Maaaring mas mababa ang bayad para sa simpleng kaso at mas mataas para sa komplikadong kaso. Kung ang iyong kaso ay may malaking property, nonexempt assets, kamakailang paglilipat, nakabinbing foreclosure, mga rekord ng self-employment, o mga pagtatalo tungkol sa means test, puwedeng tumaas ang flat fee. Dapat ipaliwanag ng isang magandang attorney kung ano ang kasama sa bayad at kung ano ang maaaring may dagdag na gastos bago ka nila tanggapin. Maaari kang magbasa pa sa Costs.

Laging libre ang CleanSlate Match para sa taong naghahanap ng tulong. Tanging impormasyon sa pakikipag-ugnayan at general intent lang ang kinukuha namin, gaya ng iyong pangalan, telepono, opsyonal na email, estado, preferred language, at maikling paglalarawan ng iyong sitwasyon. Hindi kami humihingi ng Social Security number, mga bank-account numbers, o credit-card numbers.

Maaaring bigyan ka ng Kabanata 7 ng tunay na fresh start, pero tanging isang lisensyadong bankruptcy attorney sa iyong lugar ang makakapagsabi kung ano ang kaya nitong gawin sa partikular mong kaso.

Mga karaniwang tanong

Aalisin ba ng Kabanata 7 ang lahat ng utang ko?

Hindi. Maaaring alisin ng Kabanata 7 ang maraming utang na hindi secured, pero ang ilang utang ay kadalasang nananatili, kabilang ang karamihan sa student loans, mga income tax na kamakailan, child support, alimony, karamihan sa mga court fines, at mga utang mula sa fraud. Depende ang resulta sa mga katotohanan ng iyong kaso.

Gaano katagal ang Kabanata 7?

Maraming kaso ng Kabanata 7 ang natatapos sa loob ng ilang buwan, pero nag-iiba ang timing depende sa korte at sa kaso. Ang mga problemang may kasamang paperwork, assets, mga tanong sa kita, o mga pagtatalo ng creditors ay puwedeng magpahaba pa.

Mapipigilan ba ng Kabanata 7 ang wage garnishment o foreclosure?

Sa karamihan ng mga kaso, oo, kahit pansamantala. Kapag na-file ang kaso, karaniwang pinipigilan ng automatic stay ang karamihan sa mga garnishment, mga demanda, at mga foreclosure actions agad, pero ang pangmatagalang resulta ay nakadepende sa iyong mga utang, property, at sa kung anong chapter ang akma sa iyong sitwasyon.

Mawawala ba ang bahay o kotse ko kung magfa-file ako ng Kabanata 7?

Hindi palagi. Maraming tao ang naiiwan ang kanilang bahay o kotse sa pamamagitan ng exemptions at sa pamamagitan ng pagiging updated sa mga secured payment, pero nakadepende ito sa equity, mga panuntunan sa state exemptions, at kung kaya bang bayaran ang mga pagbabayad.

Paano ko malalaman kung pumasa ako sa means test?

Walang ligtas na paraan para hulaan ito batay sa simpleng tuntunin lang. Ang means test ay nakadepende sa laki ng household, kita, pinapayagang gastos, at lokal na pamantayan, kaya dapat repasuhin ito kasama ng isang lisensyadong bankruptcy attorney.

Ano ang ginagawa ng CleanSlate Match?

Ang CleanSlate Match ay libreng matching service, hindi law firm at hindi rin ang iyong abogado. Tinutulungan ka naming makakonekta sa isang lisensyadong bankruptcy attorney malapit sa iyo para makakuha ka ng payo tungkol sa sarili mong kaso.