Mga gabay

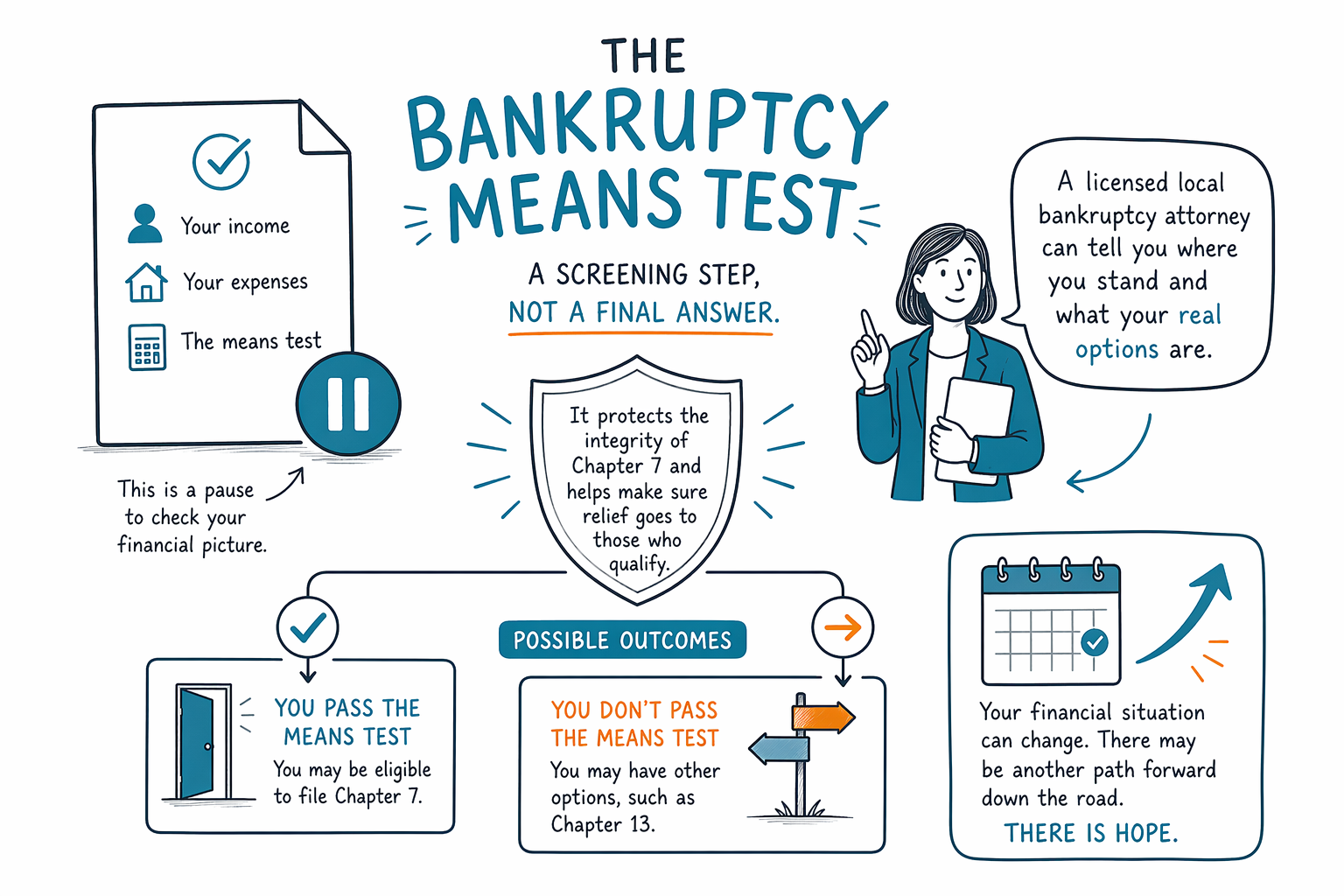

Ang Bankruptcy Means Test

Ang means test ang pangunahing paraan ng pagsusuri para sa Chapter 7. Inihahambing nito ang iyong kita sa median ng iyong estado at tinitingnan ang ilang pinapahintulutang gastusin, pero hindi nito mag-isa ang pagpapasya sa buong kaso mo.

Ano ang means test sa bankruptcy

Kung iniisip mong magpabankruptcy, ang means test ang bahaging nagtatanong ng isang pangunahing tanong: mukhang mababa ba ang kita mo para sa Chapter 7, o kailangan mo ng mas masusing pagsusuri? Sa madaling salita, inihahambing nito ang iyong kita sa median na kita para sa isang sambahayan na may parehong laki ng sa iyo sa iyong estado.

Kung mas mababa ang iyong kita kaysa sa median na iyon, maraming tao ang pumapasa sa unang bahaging ito ng test. Kung mas mataas, hindi ibig sabihin nito agad na hindi ka puwedeng mag-file ng bankruptcy. Karaniwan, nangangahulugan ito na may ikalawang hakbang na titingin sa ilang pinapahintulutang gastusin sa pamumuhay at sa iba pang mga salik.

Ito rin ang isa sa mga dahilan kung bakit nakakalito ang means test. Hindi lang ito “kung magkano ang kinikita mo” o “kung magkano ang utang mo.” Gumagamit ito ng mga legal na formula, mga takdang panahon, at mga kategorya ng gastusin na maaaring hindi eksaktong tugma sa totoong buwanang buhay mo. Nag-iiba rin ang mga patakaran kada estado at judicial district, at puwede itong magbago sa paglipas ng panahon, kaya ang lisensyadong abogado sa bankruptcy sa lugar mo lamang ang makapagsasabi kung paano nalalapat ang test sa kaso mo.

Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm at hindi rin ikaw ang abogado namin. Hindi kami nagfi-file ng bankruptcy. Tinutulungan ka naming makakonekta sa isang lisensyadong bankruptcy attorney malapit sa iyo para sa isang totoong pagsusuri ng kaso.

Ano ang ginagawa — at hindi ginagawa — ng means test

Ang means test ay higit sa lahat para makatulong na magpasya kung may opsyon bang Chapter 7. Ang Chapter 7 ay uri ng consumer bankruptcy na maaaring mag-erase ng maraming unsecured debts, gaya ng credit card debt at maraming medical bills, kung kwalipikado ka at kung ang mga utang na iyon ay puwedeng ma-discharge.

Pero ang means test ay hindi nagpapasya sa bawat bahagi ng kaso mo. Hindi nito sinasabi kung anong property ang puwede mong panatilihin, kung may i-o-object ba ang isang creditor, kung mas bagay ba sa iyo ang Chapter 13, o kung ang isang partikular na utang ay maa-erase. Hindi rin nito pinapalitan ang legal na payo.

Mahalaga rin na maging tapat tungkol sa mga bagay na kadalasang hindi natatanggal ng bankruptcy. Ilan sa mga utang na madalas na nananatili ay ang karamihan sa student loans, mga income tax na kamakailan lang, child support at alimony, karamihan ng court fines, at mga utang na nagmula sa fraud. Depende ang resulta sa mga detalye ng indibidwal na kaso.

Kung hindi ka sigurado kung ang Chapter 7 o Chapter 13 ay akma sa sitwasyon mo, simulan sa pangkalahatang-ideya ng aming mga serbisyo sa bankruptcy o alamin ang tungkol sa mga chapter.

Paano gumagana ang means test sa payak na wika

Karaniwan, nagsisimula ang test sa pagtingin sa iyong “current monthly income,” na batay sa isang takdang panahon bago mag-file, hindi lang sa kung ano ang kinikita mo ngayon. Para sa maraming tao, dito pumapasok ang mga kamakailang pagbabago. Ang pagkawala ng trabaho, pagliit ng oras ng pagtatrabaho, overtime, bonuses, o seasonal work ay maaaring magbago ng larawan.

Pagkatapos, inihahambing ang iyong kita sa median income ng iyong estado at laki ng sambahayan. Kung nasa ibaba ka ng median, kadalasang magandang senyales na baka kwalipikado ka para sa Chapter 7. Kung nasa itaas ka, ang ikalawang bahagi ng test ay maaaring bawasan ang ilang pinapahintulutang gastusin para makita kung may sapat na “disposable income” na natitira—na maaaring magdulot ng legal na pag-aalala tungkol sa pag-file ng Chapter 7.

Ang mga pinapahintulutang gastusing iyon ay hindi lang basta ang aktwal mong mga bayarin. Ang ilan ay base sa mga pamantayang galing sa gobyerno. Ang iba ay depende sa mga katotohanan tulad ng secured debts, priority debts, o laki ng pamilya. Kaya kung bakit ang dalawang taong halos magkapareho ang sahod ay puwedeng magkaroon ng magkakaibang resulta.

Ang lisensyadong abogado sa bankruptcy ay puwedeng maingat na suriin ang tiyempo, laki ng sambahayan, mga pinagkukunan ng kita, at mga deduction. Maliliit na detalye ay maaaring magkaroon ng malaking epekto.

Sino ang kadalasang naaapektuhan ng means test

Pinakamahalaga ang means test para sa mga taong nagbabalak ng Chapter 7. Kung mababa ang iyong kita, irregular, o kamakailan lang nagbago, maaaring mas lalo itong maging mahalaga. Mahalaga rin ito kung ang iyong sambahayan ay may maraming kumikita, income mula sa self-employment, overtime, commission income, o suporta mula sa ibang tao.

Kung hindi ka lumalabas na kwalipikado para sa Chapter 7, hindi ibig sabihin nito na wala ka nang pagpipilian. Baka makakatulong pa rin ang Chapter 13. Gumagamit ang Chapter 13 ng repayment plan, kadalasang tatlo hanggang limang taon, at makakatulong sa mga tao na makabawi sa mortgage arrears, ayusin ang car payments, o protektahan ang property na maaaring nasa panganib sa Chapter 7.

Para sa ilang tao, hindi lamang bankruptcy ang landas. Maaaring may iba pang debt-relief options depende sa uri ng utang, mga kaso (lawsuits), garnishments, at kung nahuhuli ka ba sa bahay o kotse. Ang lokal na lisensyadong abogado ay maaaring malinaw na ipaliwanag ang mga kalamangan at kapalit at sasabihin kung ano ang makatotohanan sa iyong estado.

Kung ang wage garnishment, isang foreclosure sale, o mga collection lawsuit ay nagpapahirap, kausapin agad ang isang abogado. Kapag naisampa na ang isang bankruptcy case, ang automatic stay kadalasan ay agad na pansamantalang humihinto sa karamihan ng collections, garnishments, foreclosures, at lawsuits, pero mahalaga pa rin ang tiyempo at mga exception.

Mga karaniwang maling akala sa means test na dapat iwasan

Ang isang napaka-karaniwang pagkakamali ay ang hulaan. Madalas ipagpalagay ng mga tao na masyado silang kumikita para sa Chapter 7, o iniisip nila na kwalipikado sila dahil pakiramdam nila ay sobrang hirap. Mas partikular ang legal na test kaysa doon, at ang mga feelings lang ay hindi sapat para sagutin ito.

Ang isa pang pagkakamali ay ang pag-file nang masyadong mabilis o paghihintay nang napakatagal nang hindi nauunawaan ang tiyempo. Dahil ang test ay tumitingin pabalik sa isang takdang panahon, puwedeng mahalaga ang buwan kung kailan ka magfi-file. Ang recent overtime, bonus, layoff, o pangalawang trabaho ay maaaring magbago ng resulta.

Nagkakaroon din ng problema ang mga tao sa paggamit ng internet checklists na masyadong simple, sa pagbilang sa sambahayan sa maling paraan, o sa pag-iiwan ng mga importanteng detalye. Mahalaga ang kumpleto at tapat na impormasyon. Mahalaga rin ang pagkuha ng abogado na regular na humahawak ng consumer bankruptcy sa iyong lugar.

May ilang magagandang hakbang na puwedeng makatulong:

1. Ipunin ang mga recent pay information at isang simpleng listahan ng iyong mga utang.

2. Isulat ang mga pagbabago sa kita, status ng trabaho, laki ng pamilya, o mga pangunahing gastusin.

3. Alamin kung paano nalalapat ang mga median-income figure ng iyong estado at mga lokal na patakaran.

4. I-verify na ang abogado ay lisensyado sa iyong estado at nasa maayos na standing sa state bar.

5. Magpapa-match para sa konsultasyon sa pamamagitan ng CleanSlate Match, libre.

- Huwag umasa lamang sa magaspang na hula mula sa online.

- Huwag itago ang kita o mga paglilipat ng property.

- Huwag ipagpalagay na ang nasa itaas ng median income ay ibig sabihin “hindi na puwede ang bankruptcy.”

Ano ang maaaring gastusin para makakuha ng tulong

Ang CleanSlate Match ay libre para sa taong naghahanap ng tulong. Tanging contact information at general intent lang ang aming kinokolekta, tulad ng iyong pangalan, phone, optional email, estado, preferred language, at isang pangunahing paglalarawan kung ano ang nangyayari. Hindi kami humihingi ng Social Security number, bank-account numbers, credit-card numbers, o detalyadong account balances.

Kung kukuha ka ng abogado, karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Para sa Chapter 7, ang attorney flat fees kadalasang nasa hanay na $1,000 hanggang $2,500, at ang court filing fee ay karaniwang ilang daang dollars. Para sa Chapter 13, mas madalas mas mataas ang attorney flat fees—minsan ay nasa paligid ng $3,000 hanggang $6,000 o higit pa depende sa district at sa pagiging komplikado, kasama ang court filing fee at course fees. Ang mga ito ay mga pangkalahatang hanay, hindi mga quote.

Ano ang nagpapataas o nagpapababa ng gastos? Ang iyong chapter, ang iyong estado at district, kung may bahay ka, kung may business ka, kung ilan ang creditors mo, kung irregular ang iyong income, kung may mga lawsuits o garnishments, at kung may kinalaman ang kaso mo sa mga pagtatalo tungkol sa property o dischargeability.

Hilingin ang kabuuang inaasahang gastos na nakasulat, kung ano ang sakop ng flat fee, kung ano ang dagdag na filing at course fees, at kung may anumang bahagi ng fee na puwedeng bayaran nang paunti-unti kung pinapayagan. Pagkatapos ay maingat na ihambing ang impormasyong iyon sa iyong mga opsyon.

Ang means test ay isang hakbang ng pagsusuri para sa Chapter 7, hindi ito final na sagot, at ang isang lisensyadong local bankruptcy attorney ang makapagsasabi kung nasaan ka at ano ang tunay mong mga opsyon.

Mga karaniwang tanong

Kapag masyado akong kumikita, awtomatikong hindi na ako papayagang mag-bankruptcy?

Hindi. Ang mas mataas na income ay maaaring mangahulugan ng mas masusing review sa means test o na dapat mong isaalang-alang ang Chapter 13 imbes na Chapter 7. Ang lisensyadong abogado sa bankruptcy ay makapagsasabi kung paano nalalapat ang mga patakaran sa iyong estado at judicial district.

Kapag pumasa sa means test, ibig sabihin ba mawawala ang lahat ng utang ko?

Hindi. Ang means test ay isa lamang sa mga bahagi ng bankruptcy case. Ang ilang utang ay karaniwang nananatili, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan ng court fines, at mga utang na mula sa fraud.

Makakatulong ba ang means test para huminto sa garnishment o foreclosure?

Ang means test mismo ay hindi humihinto sa collection. Ang pag-file ng bankruptcy case kadalasan ay magti-trigger ng automatic stay, na nagpapahinto sa karamihan ng garnishments, foreclosures, lawsuits, at collection actions, pero mahalaga ang tiyempo at mga exception.

Anong impormasyon ang kailangan ko para ma-match?

Karaniwan ay ang iyong pangalan, phone, optional email, estado, preferred language, at isang pangkalahatang paglalarawan ng iyong sitwasyon. Ang CleanSlate Match ay isang libreng matching service, hindi law firm, at hindi kami humihingi ng Social Security numbers o bank o credit-card account numbers.

Dapat ba akong makipag-usap sa abogado kahit sa tingin ko hindi ako kwalipikado para sa Chapter 7?

Oo. Maraming tao ang nagkakamaling akala tungkol sa means test. Ang lokal na lisensyadong abogado sa bankruptcy ay maaaring suriin ang Chapter 7, Chapter 13, at iba pang debt-relief options at ipaliwanag kung ano ang makatotohanan para sa kaso mo.

Kaugnay na tulong

Ang pag-file ng bankruptcy ay nagti-trigger ng automatic stay, na maaaring makapagpahinto ng foreclosure — narito kung paano ito gumagana at kung aling kabanata ang makakatulong sa iyong panatilihin ang iyong bahay.

Buksan → Itigil ang Garnishment sa Sahod at Pag-levy sa BangkoAng awtomatikong paghinto sa bankruptcy ay puwedeng tumigil sa garnishment sa sahod at pag-levy sa bangko — narito ang mangyayari at gaano kabilis.

Buksan → Mga Opsyon sa Pag-ahon sa UtangHindi lang ito ang daan—ang bankruptcy — narito ang tapat na pagtingin sa mga pangunahing opsyon sa pag-ahon sa utang at kung kailan bagay ang bankruptcy.

Buksan →