Mga gabay

Itigil ang Garnishment sa Sahod at Pag-levy sa Bangko

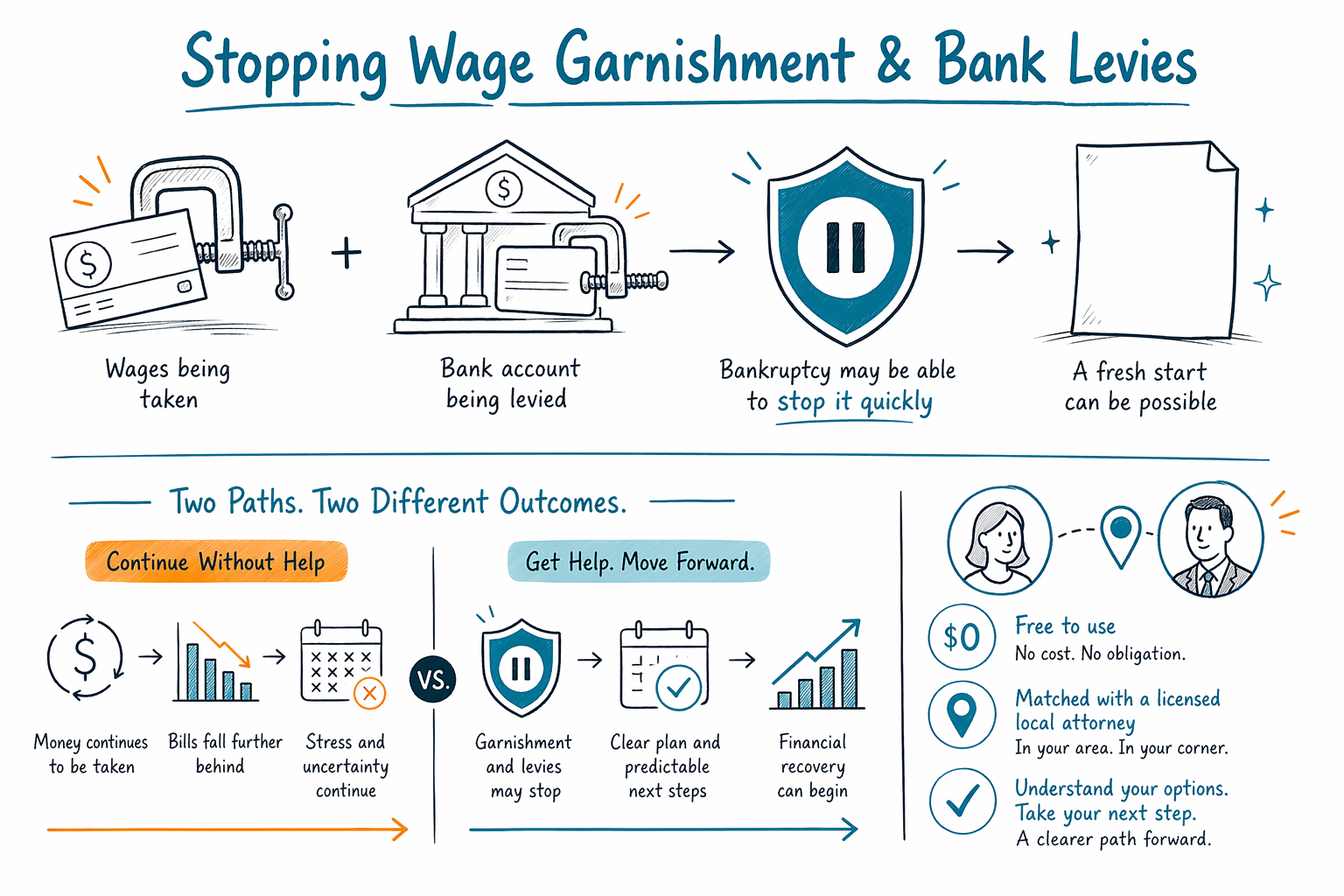

Kung may kinukuha sa suweldo mo o sa bank account mo, maaaring may iba pa ring pagpipilian. Kadalasan, puwedeng tumigil ang bankruptcy sa garnishment sa sahod at sa maraming pag-levy sa bangko nang mabilis matapos magsampa ng kaso, pero ang eksaktong alituntunin ay nakadepende sa iyong estado, uri ng utang, at timeline mo.

Ano ang ibig sabihin ng wage garnishment at bank levies

Ang wage garnishment ay kapag may kinukuha sa suweldo mo dahil may legal na awtoridad ang isang pinagkakautangan, debt collector, o ahensya ng gobyerno para mangolekta ng utang. Ang bank levy o bank freeze ay kapag ang pera sa bank account mo ay nagyeyelo o kinuha.

Para sa maraming tao, nagsisimula ito matapos ang kaso sa korte at makuha ang hatol, pero hindi palagi.

Ang mga hakbang na ito ay puwedeng bigla at nakakatakot. Baka sinusubukan mong magbayad ng upa, bumili ng pagkain, o panatilihin ang hulog sa kotse, at biglang may bahagi ng income mo na nawawala. Hindi ka nag-iisa—at ang paghingi ng tulong ay hindi ibig sabihin na nabigo ka.

Ano ang susunod na mangyayari ay nakadepende kung sino ang nangongolekta at kung anong uri ng utang iyon. Puwedeng may iba't ibang alituntunin ang credit card judgments, medical debt judgments, taxes, child support, federal student loans, at overpayments. Kaya isa sa mga dahilan kung bakit nakakatulong na makipag-usap sa isang lisensyadong bankruptcy attorney sa iyong lugar bago masyadong tumagal.

Paano puwedeng tumigil ang bankruptcy sa garnishment o levy

Kapag nagsampa ng bankruptcy case, karaniwang agad nagsisimula ang isang legal na proteksyon na tinatawag na automatic stay. Sa maraming kaso, hinahinto ng stay na ito ang karamihan sa mga aksyon sa pangongolekta, kabilang ang wage garnishments, bank levies, collection lawsuits, at mga hakbang sa foreclosure. Ito ang isa sa mga pangunahing dahilan kung bakit ang mga tao ay tumitingin sa bankruptcy kapag naging imposible nang pamahalaan ang utang.

Pero tandaan: hindi lahat ay awtomatikong nababawi sa bankruptcy. Ang pera na naunang kinuha mula sa suweldo ay maaaring mabawi o hindi, depende sa sitwasyon. Ang pera na naalis na sa bank account ay mas mahirap ibalik, depende sa tiyempo at mga kasanayan sa lokal na lugar. Kung ang suweldo mo ay malapit nang garnished o ang account mo ay nagyelo na, mahalaga ang oras.

May limitasyon din ang stay. May ilang aksyon na puwedeng magpatuloy, at may ilang uri ng utang na ginagamot nang iba. Halimbawa, madalas na tuloy ang koleksyon ng child support at alimony kahit may bankruptcy filing. May ilang tax matters at iba pang koleksyon ng gobyerno na maaari ring sumunod sa mga espesyal na alituntunin. Mapananaig ang bankruptcy, pero hindi ito magic reset para sa lahat ng problema.

Kung hindi ka sigurado kung bagay sa’yo ang Chapter 7 o Chapter 13, puwede mong tingnan ang bankruptcy services o alamin ang tungkol sa mga pangunahing bankruptcy chapters.

Kailan ito pinaka nakakatulong — at kailan maaaring hindi

Nakakatulong ang bankruptcy kung may wage garnishment ka mula sa credit card debt, medical bills, personal loans, lumang utility bills, repossession balances, o iba pang unsecured debts na hindi mo talaga kayang bayaran nang makatotohanan. Nakakatulong din ito sa ilang tao na nahuhuli sa mortgage o car loan at kailangan ng oras para makabawi, lalo na sa pamamagitan ng Chapter 13.

Kadalasan ginagamit ang Chapter 7 kapag kulang na ang income para makapagbayad nang malaki sa utang, at kwalipikado ang tao sa ilalim ng means test at iba pang alituntunin. Kadalasan ginagamit ang Chapter 13 kapag may regular na income ang tao at kailangan ng payment plan, gaya ng paghabol sa mortgage arrears, mga car payment, o ilang uri ng taxes sa paglipas ng panahon. Kung kwalipikado ka, at kung aling chapter ang mas akma, ay nakadepende sa kabuuang sitwasyon mo at sa mga alituntunin ng estado at judicial district.

Hindi laging malulutas ng bankruptcy ang buong problema kung ang garnishment ay para sa child support, alimony, mga pinakahuling income taxes, maraming court fines, o utang na galing sa fraud. Kadalasan, nalalampasan din ng karamihan sa student loans ang bankruptcy maliban kung matugunan ang hiwalay at mahirap na legal na pamantayan. Nakadepende ang kinalabasan sa mga detalye ng kaso. Maipapaliwanag ng abogado kung ano ang puwedeng ihinto ng bankruptcy ngayon, ano ang maaaring manatili sa utang, at kung may mas bagay na ibang opsyon.

Ano ang gagawin nang mabilis kung kinuha ang sahod mo o ang account mo

Kung gina-garnish ang suweldo mo o nagyeyelo ang bank account mo, kumilos nang mabilis pero maingat. Ang paghihintay ay maaaring mangahulugan ng mas maraming pera ang makukuha. Ang paghula o pag-ikot ng mga galaw ay maaari ring lumala ang sitwasyon, lalo na kung ililipat mo ang pera o binabalewala ang mga dokumento mula sa korte.

- I-save ang lahat ng abiso na mayroon ka: garnishment order, court papers, bank freeze notice, mga sulat ng pangongolekta, at mga kamakailang pay stubs.

- Isulat ang mga pangunahing detalye: sino ang nangongolekta, kung may korte na kasangkot, kailan unang kinuha ang pera, at kailan ang susunod na payday.

- Huwag magpadala ng account numbers, Social Security numbers, o detalyadong impormasyon ng financial account sa pamamagitan ng matching form. Ang CleanSlate Match ay nangangailangan lang ng contact information at pangkalahatang pagkaunawa sa sitwasyon mo.

- Magtanong kung gaano kabilis masusuri ng abogado ang kaso mo, kung puwedeng makatulong ang automatic stay, at kung mas malamang na bagay ang Chapter 7 o Chapter 13.

- Siguraduhing lisensyado ang abogado sa iyong estado at nasa mabuting katayuan sa state bar.

Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm, hindi isang abogado, at hindi rin ikaw ang legal representative. Hindi kami nagsasampa ng bankruptcy cases. Tinutulungan namin kayong makakonekta sa isang lisensyadong bankruptcy attorney malapit sa inyo na puwedeng repasuhin ang sitwasyon mo at ipaliwanag ang mga opsyon mo.

Mga karaniwang pagkakamali na ginagawa ng mga tao

Ang isang karaniwang pagkakamali ay ang paghihintay hanggang nabawasan na ng ilang paychecks ang sahod mo. Isa pa ay ang pag-aakalang titigil na lang ang pinagkakautangan kapag tumawag ka at ipinaliwanag ang hirap. Minsan nakikipag-ayos ang mga collector sa mga tao, pero marami ang magpapatuloy hangga’t wala pang legal na dahilan para tumigil.

Ang isa pang pagkakamali ay ang paghalo-halo ng bank levy sa problemang overdraft o sa simpleng hold na inilagay ng bangko. Mahalaga kung saan nanggaling ang pagyelo. Mahalaga rin kung anong uri ng pera ang nasa account. May ilang pondo na puwedeng protektado sa ilalim ng federal o state law, pero nag-iiba ang eksaktong alituntunin.

Minsan nagfa-file din ang mga tao nang masyadong mabilis nang hindi naiintindihan kung saang chapter sila kwalipikado, kung anong property exemptions ang naaangkop sa estado nila, o kung kailangan nila ng Chapter 13 para maprotektahan ang bahay o kotse. Sa kabilang banda, may ilan na naghihintay nang masyadong matagal dahil nahihiya sila. Walang premyo ang pagharap mag-isa sa hirap. Ang pagkuha ng malinaw na impormasyon nang mas maaga ay kadalasang nagbibigay sa’yo ng mas maraming opsyon.

Mahalaga rin na maging makatotohanan tungkol sa kung ano ang hindi kayang gawin ng bankruptcy. Puwede nitong ihinto ang isang garnishment, pero hindi nito ginagarantiyahan na mawawala ang bawat utang. Kadalasan, may mga utang na nalalabi, kabilang ang karamihan sa student loans, child support, alimony, maraming kamakailang taxes, karamihan sa court fines, at mga utang na nagmula sa fraud.

Mga tapat na hanay ng gastos at kung paano makahanap ng tulong

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee para sa isang Chapter 7 o Chapter 13 case, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ito ay mga pangkalahatang hanay, hindi ito mga quote, at ang aktuwal na halaga ay nakadepende sa chapter, pagiging kumplikado ng kaso, lugar kung saan ka nakatira, at lokal na court district.

Para sa maraming Chapter 7 cases, ang attorney flat fees kadalasan ay nasa bandang $1,000 hanggang $2,500, minsan higit pa sa mga higher-cost o mas kumplikadong kaso. Karaniwan, ang court filing fee ay ilang daang dollars lang, at ang kinakailangang credit-counseling at debtor-education courses ay kadalasang katamtamang dagdag na gastos. Para sa maraming Chapter 13 cases, mas mataas madalas ang attorney flat fees, karaniwan ay nasa bandang $3,000 hanggang $6,500 o higit pa depende sa district at sa pagiging kumplikado ng kaso, kasama ang court filing fee at mga gastos sa course. Sa ilang Chapter 13 cases, puwedeng may bahagi ng attorney fee na bayaran sa pamamagitan ng plan, pero nakadepende iyon sa mga lokal na alituntunin at sa practice ng abogado.

Puwedeng tumaas ang gastos kung may negosyo na kasangkot, kamakailang paglilipat ng property, tax debt, maraming kaso sa korte, mga naunang bankruptcy filings, nonexempt assets, o urgent motions. Puwedeng mas mababa naman ang gastos sa mga mas simpleng kaso na may tuwirang income, utang, at property. Tanging isang lisensyadong bankruptcy attorney na repasuhin ang mga detalye ang makakapagsabi kung magkano talaga ang posibleng gastos sa isang case.

Kung gusto mong makausap ang isang tao tungkol sa mga opsyon mo, get matched nang libre. Ang CleanSlate Match ay laging libre para sa taong naghahanap ng tulong. Nangongolekta lang kami ng contact information at general intent, gaya ng pangalan mo, numero ng telepono, optional email, estado, preferred language, at maikling paglalarawan ng nangyayari. Pagkatapos, puwede kang makipag-usap sa isang lisensyadong bankruptcy attorney at magdesisyon kung ano ang susunod na gagawin.

Kung kinukuha ang sahod mo o ang bank account mo, posibleng mabilis itong maihinto ng bankruptcy, at ang isang libreng match sa isang lisensyadong local attorney ay makakatulong sa pag-unawa sa susunod mong hakbang.

Mga karaniwang tanong

Gaano kabilis maaaring ihinto ng bankruptcy ang wage garnishment?

Sa maraming kaso, nagsisimula ang automatic stay kapag na-file ang bankruptcy case, at karaniwan itong humihinto sa karamihan ng wage garnishments sa hinaharap. Pero mahalaga ang tiyempo, at ang perang kinuha na ay maaaring mas mahirap mabawi.

Maa-unfreeze ba agad ang bank account ko sa bankruptcy?

Minsan puwedeng ihinto ng bankruptcy ang ongoing bank levy o freeze, pero hindi nito ginagarantiyahan ang agarang access sa bawat piso. Ang mangyayari ay nakadepende kung kailan nagyelo ang pera, kung saan nanggaling ang pondo, uri ng utang, at lokal na kasanayan.

Puputulin ba ng bankruptcy ang garnishment para sa child support?

Karaniwan hindi sa parehong paraan na itinigil nito ang maraming iba pang pangongolekta. May mga espesyal na alituntunin ang child support at alimony, at madalas na tuloy ang koleksyon kahit may bankruptcy.

Paano kung ang garnishment ay para sa credit card o medical debt?

Kadalasan, ito ang mga uri ng utang na puwedeng makatulong ang bankruptcy, depende sa kaso mo. Maipapaliwanag ng lisensyadong bankruptcy attorney kung bagay sa’yo ang Chapter 7 o Chapter 13 at kung anong utang ang maaaring manatili.

Kailangan ko bang ibigay sa CleanSlate Match ang aking Social Security number o mga detalye ng bank account?

Hindi. Ang CleanSlate Match ay nangangailangan lang ng contact information at pangkalahatang pagkaunawa sa sitwasyon mo para maikonekta ka namin sa isang lisensyadong bankruptcy attorney. Kami ay isang libreng matching service, hindi isang law firm.

Paano ko malalaman na tunay at lisensyado ang attorney?

Hilingin ang buong pangalan ng attorney at kumpirmahin ang lisensya nito sa state bar. Palaging makatuwirang i-verify na ang abogado ay lisensyado at nasa mabuting katayuan bago mo siya pag-hire.

Kaugnay na tulong

Tinutukoy ng means test kung kwalipikado ka para sa Chapter 7 — at ito ang paraan kung paano inihahambing ang iyong kita sa median ng iyong estado, sa malinaw at payak na paliwanag.

Buksan → Paghinto sa Foreclosure sa Pamamagitan ng BankruptcyAng pag-file ng bankruptcy ay nagti-trigger ng automatic stay, na maaaring makapagpahinto ng foreclosure — narito kung paano ito gumagana at kung aling kabanata ang makakatulong sa iyong panatilihin ang iyong bahay.

Buksan → Mga Opsyon sa Pag-ahon sa UtangHindi lang ito ang daan—ang bankruptcy — narito ang tapat na pagtingin sa mga pangunahing opsyon sa pag-ahon sa utang at kung kailan bagay ang bankruptcy.

Buksan →