الأدلة

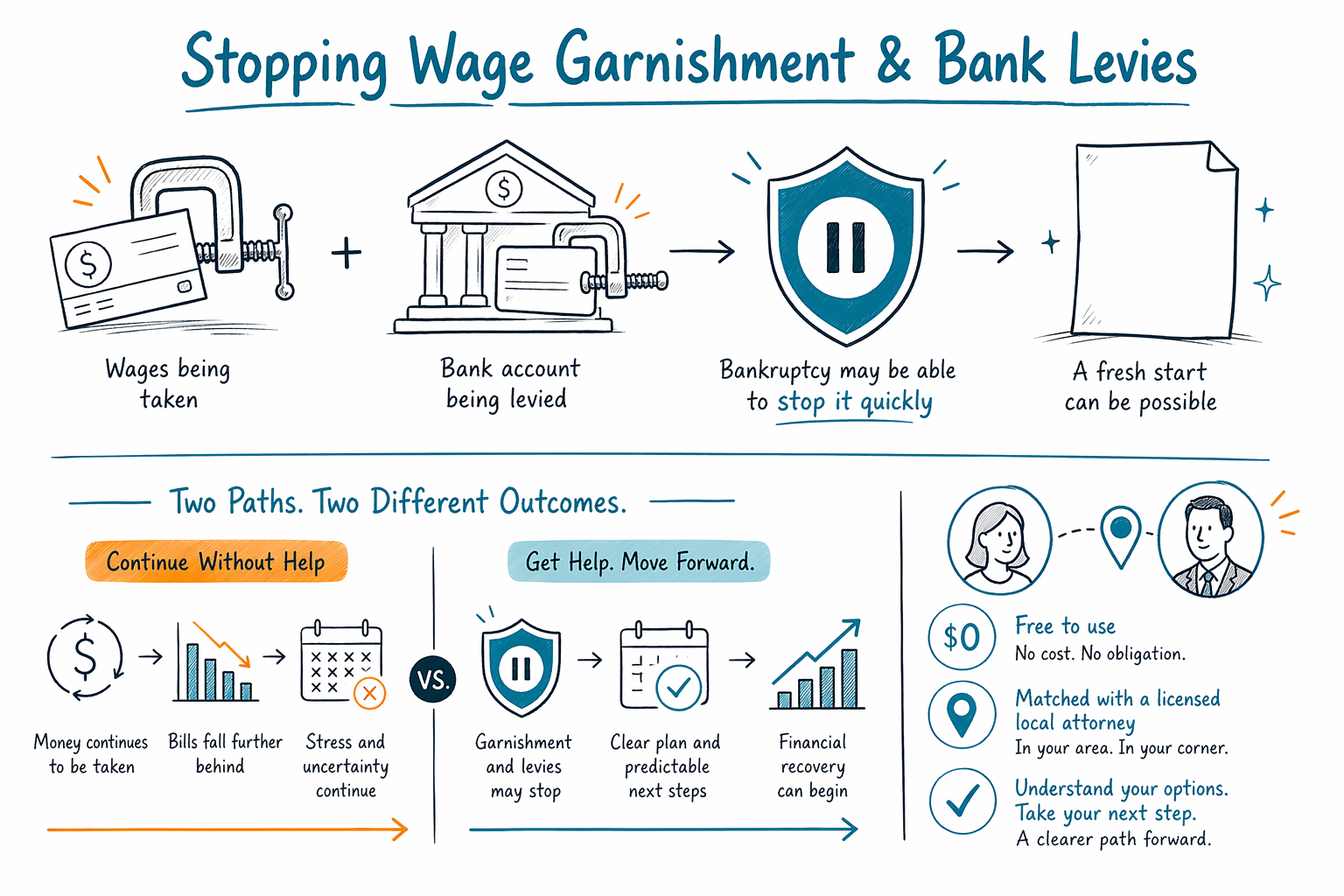

إيقاف حجز الأجور ورفع/تجميد أموال الحساب البنكي

إذا كانت رواتبك أو حسابك البنكي قيد الاستقطاع، فقد تكون لديك ما تزال خيارات. غالبًا ما يمكن للإفلاس إيقاف حجز الأجور والعديد من إجراءات حجز/تجميد أموال البنك بسرعة بعد تقديم الدعوى، لكن القواعد الدقيقة تعتمد على ولايتك ونوع الدين والجدول الزمني لحالتك.

ماذا تعني إجراءات حجز الأجور ورفع/تجميد أموال البنك؟

حجز الأجور يعني أنه يتم أخذ المال من راتبك لأن دائنًا أو جهة تحصيل للديون أو جهة حكومية لديها سلطة قانونية لتحصيل دين. أما حجز/تجميد البنك أو “تجميد الحساب البنكي” فهو يعني تجميد المال الموجود في حسابك البنكي أو أخذه. بالنسبة لكثير من الناس، يبدأ ذلك بعد رفع دعوى قضائية والحصول على حكم، ولكن ليس دائمًا.

قد تبدو هذه الإجراءات مفاجئة ومخيفة. ربما تحاول دفع الإيجار، شراء الطعام، أو مواصلة سداد قسط السيارة، ثم تختفي جزء من دخلك. لست الشخص الوحيد الذي يواجه ذلك، وطلب المساعدة لا يعني أنك فشلت.

ما يمكن أن يحدث بعد ذلك يعتمد على من يقوم بالتحصيل وما نوع الدين. أحكام بطاقات الائتمان، أحكام الديون الطبية، الضرائب، إعالة الطفل، القروض الطلابية الفيدرالية، والمدفوعات/الاستردادات الزائدة يمكن أن تتبع قواعد مختلفة. ولهذا السبب تحديدًا من المفيد التحدث إلى محامٍ مرخّص للإفلاس في منطقتك قبل انتظار وقت طويل.

كيف يمكن للإفلاس إيقاف الحجز أو الحجز/التجميد؟

عند تقديم قضية إفلاس، يبدأ عادةً فورًا نوع من الحماية القانونية يُسمّى “الإيقاف التلقائي”. في كثير من الحالات، يوقف ذلك معظم إجراءات التحصيل، بما في ذلك حجز الأجور، ورفع/تجميد أموال البنك، ودعاوى التحصيل القضائية، وخطوات حجز الرهن. لذلك يُعد هذا سببًا رئيسيًا يجعل الناس ينظرون في الإفلاس عندما يصبح الدين مستحيلًا على الإدارة.

لكن الإفلاس لا يُلغِي كل شيء تلقائيًا. المال الذي تم أخذه بالفعل من راتبك قد يكون قابلًا للاسترداد أو قد لا يكون، حسب الحالة. والمال الذي تم إزالته بالفعل من حساب بنكي قد يكون أصعب في استعادته، اعتمادًا على التوقيت والممارسة المحلية. إذا كان راتبك على وشك أن يُحجز أو تم تجميد حسابك، فالتوقيت مهم.

كما أن للإيقاف التلقائي حدودًا. بعض الإجراءات قد تستمر، وبعض الديون تُعامل بشكل مختلف. على سبيل المثال، غالبًا ما تستمر تحصيل إعالة الطفل والنفقة على الرغم من تقديم الإفلاس. قد تتبع بعض المسائل الضريبية وأعمال تحصيل حكومية أخرى أيضًا قواعد خاصة. يمكن أن يكون الإفلاس قويًا، لكنه ليس “زر إعادة ضبط سحريًا” لكل مشكلة.

إذا لم تكن متأكدًا مما إذا كان الفصل 7 أو الفصل 13 يناسب وضعك، يمكنك مراجعة خدمات الإفلاس أو معرفة المزيد عن الفصول الرئيسية للإفلاس فصول الإفلاس الرئيسية.

متى يفيد أكثر — ومتى قد لا يفيد

قد يساعد الإفلاس إذا كان عليك حجز أجور بسبب ديون بطاقات ائتمان، أو فواتير طبية، أو قروض شخصية، أو فواتير خدمات قديمة غير مدفوعة، أو أرصدة استرجاع/استيلاء على سيارة، أو ديون أخرى غير مضمونة لا يمكنك عمليًا سدادها. كما قد يساعد بعض الأشخاص الذين تأخروا في سداد الرهن العقاري أو قسط القرض للسيارة ويحتاجون إلى وقت للالتحاق بالمتأخرات، خصوصًا من خلال الفصل 13.

غالبًا ما يُستخدم الفصل 7 عندما يكون الدخل محدودًا جدًا بحيث لا يمكن سداد قدر كبير من الديون، ولما كانت هذه الشخص مؤهلًا وفق اختبار الملاءمة والقواعد الأخرى. يُستخدم الفصل 13 غالبًا عندما يكون لدى الشخص دخل منتظم ويحتاج إلى خطة سداد، مثل اللحاق بمتأخرات الرهن العقاري، أو سداد أقساط السيارة، أو بعض الضرائب على مدى الوقت. ما إذا كنت مؤهلًا وأي فصل منطقي يعود إلى وضعك الكامل وإلى قواعد الولاية والمنطقة القضائية.

قد لا يحل الإفلاس المشكلة بالكامل إذا كان الحجز لإعالة الطفل أو النفقة، أو لضرائب الدخل الأحدث، أو لكثير من الغرامات/العقوبات الصادرة عن المحكمة، أو لديون مرتبطة بالاحتيال. غالبية القروض الطلابية أيضًا عادةً ما تبقى بعد الإفلاس ما لم يتم استيفاء معيار قانوني منفصل وصعب. تعتمد النتائج على تفاصيل القضية. يمكن للمحامي أن يشرح ما قد يوقفه الإفلاس الآن، وما قد يبقى من ديون لاحقًا، وما إذا كان خيار آخر قد يناسب بشكل أفضل.

ماذا تفعل بسرعة إذا كانت رواتبك أو حسابك قيد الاستقطاع

إذا كانت رواتبك تُحجز أو تم تجميد حسابك البنكي، تحرك بسرعة لكن بحذر. قد يعني الانتظار أخذ مال أكثر. كما أن التخمين قد يجعل الأمور أسوأ، خصوصًا إذا قمت بتحويل الأموال أو تجاهلت أوراق المحكمة.

- احتفظ بكل إشعار لديك: أمر الحجز، أوراق المحكمة، إشعار تجميد البنك، رسائل التحصيل، وقسائم الرواتب الأخيرة.

- دوّن الحقائق الأساسية: من يقوم بالتحصيل، وأي محكمة متورطة إن وجدت، ومتى تم أخذ المال لأول مرة، ومتى يستحق راتب الدفعة/الشيك التالي.

- لا ترسل أرقام الحسابات أو رقم الضمان الاجتماعي أو تفاصيل معلومات مالية مفصلة عبر نموذج المطابقة. CleanSlate Match يحتاج فقط إلى معلومات التواصل وإحساس عام بوضعك.

- اسأل عن مدى السرعة التي يمكن أن يراجع بها المحامي قضيتك، وما إذا كان الإيقاف التلقائي قد يساعد، وما إذا كان الفصل 7 أو الفصل 13 قد يناسب أكثر.

- تأكد أن المحامي مرخّص في ولايتك وبوضع جيد لدى نقابة المحامين بالولاية.

CleanSlate Match هي خدمة مجانية للمطابقة وليست شركة محاماة، وليست محاميًا، وليست ممثلًا قانونيًا لك. نحن لا نقوم بتقديم قضايا الإفلاس. نحن نساعدك على التواصل مع محامٍ مرخّص للإفلاس بالقرب منك يمكنه مراجعة وضعك وشرح خياراتك.

أخطاء شائعة يقع فيها الناس

من الأخطاء الشائعة الانتظار حتى يتم تقليل عدة رواتب/شيكات بالفعل. خطأ آخر هو افتراض أن الدائن سيتوقف من تلقاء نفسه إذا اتصلت وشرحت ظروفك الصعبة. أحيانًا يعمل المحصّلون مع الناس، لكن كثيرين يستمرون حتى توجد جهة قانونية تفرض سببًا لإيقاف التحصيل.

خطأ آخر هو الخلط بين حجز/رفع/تجميد البنك وبين مشكلة السحب على المكشوف أو مجرد “حجز” بسيط تضعه المؤسسة البنكية. مصدر التجميد مهم. كذلك نوع الأموال الموجودة في الحساب. بعض الأموال قد تكون محمية بموجب قوانين فيدرالية أو قوانين الولاية، لكن القواعد الدقيقة تختلف.

كما يقوم الناس أحيانًا بتقديم طلب الإفلاس بسرعة كبيرة دون فهم أي فصل مؤهلون له، وما هي إعفاءات الممتلكات التي تنطبق في ولايتهم، وما إذا كانت هناك حاجة إلى الفصل 13 لحماية منزل أو سيارة. من جهة أخرى، ينتظر البعض وقتًا طويلًا بسبب خجلهم. لا توجد جائزة لمن يعاني وحده. الحصول على معلومات واضحة مبكرًا غالبًا يمنحك خيارات أكثر.

ومن المهم أيضًا أن تكون واقعيًا بشأن ما لا يمكن للإفلاس فعله. قد يوقف حجز الأجور، لكنه لا يضمن زوال كل دين. بعض الديون عادةً ما تبقى، بما في ذلك معظم القروض الطلابية، وإعالة الطفل، والنفقة، وكثير من الضرائب الحديثة، ومعظم الغرامات/العقوبات الصادرة عن المحكمة، والديون الناتجة عن الاحتيال.

نطاقات التكلفة الصادقة وكيف تحصل على مساعدة

كثير من محامي إفلاس المستهلك يفرضون رسومًا ثابتة على قضية الفصل 7 أو الفصل 13، بالإضافة إلى رسوم تقديم المحكمة ورسوم إرشاد/استشارة ائتمانية مطلوبة ورسوم تعليم المدين (عادةً صغيرة). هذه نطاقات عامة وليست عروض سعر، والرقم الحقيقي يعتمد على الفصل، وتعقيد القضية، ومكان سكنك، وعلى المنطقة/المحكمة المحلية.

بالنسبة للعديد من قضايا الفصل 7، غالبًا ما تقع الرسوم الثابتة للمحامي تقريبًا بين $1,000 و $2,500، وأحيانًا تكون أعلى في القضايا الأعلى تكلفة أو الأكثر تعقيدًا. رسوم تقديم المحكمة غالبًا تكون بضع مئات من الدولارات، وتكلفة دورات الإرشاد الائتماني والتعليم المطلوبة عادةً تكون تكاليف إضافية متواضعة. بالنسبة للعديد من قضايا الفصل 13، غالبًا ما تكون الرسوم الثابتة للمحامي أعلى، وغالبًا ما تكون حوالي $3,000 إلى $6,500 أو أكثر حسب المنطقة القضائية وتعقيد القضية، بالإضافة إلى رسوم تقديم المحكمة وتكاليف الدورات. في بعض قضايا الفصل 13، قد يتم دفع جزء من أتعاب المحامي عبر الخطة، لكن ذلك يعتمد على القواعد المحلية وممارسة المحامي.

قد ترتفع التكاليف إذا كانت هناك شركة/عمل تجاري متورطة، أو تحويلات حديثة للممتلكات، أو ديون ضريبية، أو دعاوى قضائية متعددة، أو تقديمات إفلاس سابقة، أو أصول غير معفاة، أو طلبات مستعجلة أمام المحكمة. قد تكون التكاليف أقل في القضايا الأبسط عندما تكون الدخل والديون والممتلكات واضحة. لا يمكن أن يخبرك إلا محامٍ مرخّص للإفلاس يراجع التفاصيل بما قد تكلفه القضية فعليًا.

إذا كنت تريد التحدث إلى شخص حول خياراتك، احصل على مطابقة مجانًا. تكون CleanSlate Match مجانية دائمًا للشخص الذي يطلب المساعدة. نحن نجمع فقط معلومات التواصل والنية العامة، مثل اسمك ورقم هاتفك (وبريد إلكتروني اختياري) والولاية واللغة المفضلة ووصفًا قصيرًا لما يحدث. ثم يمكنك التحدث مع محامٍ مرخّص للإفلاس واتخاذ قرار بشأن الخطوة التالية.

إذا كانت رواتبك أو حسابك البنكي تُؤخذ، فقد يتمكن الإفلاس من إيقاف ذلك بسرعة، ويمكن أن يساعدك الحصول على مطابقة مجانية مع محامٍ محلي مرخّص لفهم خطوتك التالية.

أسئلة شائعة

كم بسرعة يمكن للإفلاس إيقاف حجز الأجور؟

في كثير من الحالات، يبدأ الإيقاف التلقائي عندما يتم تقديم قضية الإفلاس، وهذا غالبًا ما يوقف معظم حجوزات الأجور للأمام. لكن التوقيت مهم، وقد يكون المال الذي تم أخذه بالفعل أصعب في استعادته.

هل سيقوم الإفلاس بإلغاء تجميد حسابي البنكي فورًا؟

أحيانًا يمكن للإفلاس إيقاف حجز/رفع أو تجميد جارٍ في البنك، لكنه لا يضمن الوصول الفوري إلى كل دولار. ما الذي يحدث يعتمد على متى تم تجميد المال، ومصدر الأموال، ونوع الدين، والممارسة المحلية.

هل يمكن للإفلاس إيقاف حجز إعالة الطفل؟

عادةً لا، وبالطريقة نفسها التي يوقف بها كثيرًا من إجراءات التحصيل الأخرى. لإعالة الطفل والنفقة قواعد خاصة، وغالبًا ما تستمر عملية التحصيل رغم تقديم الإفلاس.

ماذا لو كان الحجز بسبب دين بطاقة ائتمان أو دين طبي؟

غالبًا تكون هذه من أنواع الديون التي قد يساعد معها الإفلاس، حسب قضيتك. يمكن لمحامٍ مرخّص للإفلاس أن يوضح ما إذا كان الفصل 7 أو الفصل 13 قد يناسب وما قد تبقى من ديون.

هل أحتاج إلى إعطاء CleanSlate Match رقم الضمان الاجتماعي أو تفاصيل حسابي البنكي؟

لا. يحتاج CleanSlate Match فقط إلى معلومات التواصل وإحساس عام بوضعك حتى نتمكن من توصيلك بمحامٍ مرخّص للإفلاس. نحن خدمة مجانية للمطابقة ولسنا شركة محاماة.

كيف أعرف أن المحامي حقيقي ومرخّص؟

اطلب الاسم الكامل للمحامي وتأكد من الترخيص لدى نقابة محاميك في ولايتك. من المعقول دائمًا التحقق من أن المحامي مرخّص وبوضع جيد قبل أن توكل إليه أي أمر.

مساعدة ذات صلة

يحدد اختبار الملاءمة ما إذا كنت مؤهلاً للإفلاس بموجب الفصل السابع — إليك كيف تتم مقارنة دخلك بمتوسط دخل ولايتك، بلغة واضحة.

افتح → إيقاف الحجز العقاري عبر الإفلاسيؤدي تقديم طلب الإفلاس إلى تفعيل الوقف التلقائي، والذي يمكن أن يوقف الحجز العقاري — إليك كيف يعمل ذلك وأي فصل (Chapter) قد يساعدك في الاحتفاظ بمنزلك.

افتح → خيارات تخفيف الديونالإفلاس ليس المسار الوحيد — إليك نظرة صادقة على أبرز خيارات تخفيف الديون ومتى قد يكون الإفلاس هو الخيار المناسب.

افتح →