Guías

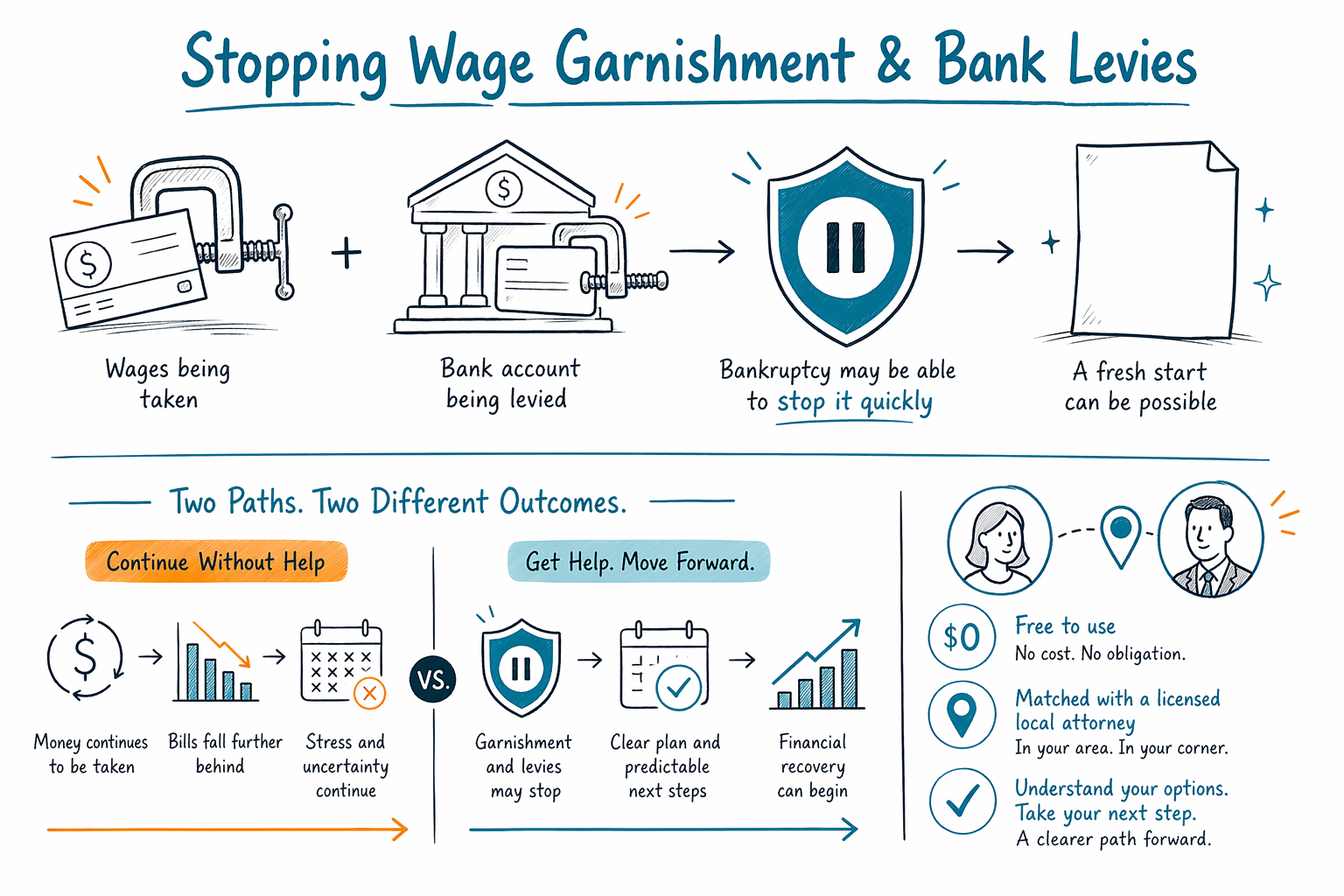

Detener embargos de salario y embargos bancarios

Si te están descontando dinero de tu nómina o te están quitando dinero de tu cuenta bancaria, aún podrías tener opciones. El proceso de quiebra (bankruptcy) a menudo puede detener rápido el embargo de salario y muchos embargos bancarios después de que se presenta un caso, pero las reglas exactas dependen de tu estado, el tipo de deuda y tu situación en el tiempo.

Qué significan los embargos de salario y los embargos bancarios

El embargo de salario ocurre cuando se toma dinero de tu nómina porque un acreedor, un cobrador de deudas o una agencia del gobierno tiene autoridad legal para cobrar una deuda. Un embargo bancario o bloqueo de la cuenta es cuando el dinero en tu cuenta bancaria queda congelado o se retira. Para muchas personas, esto empieza después de una demanda y una sentencia, pero no siempre.

Estas acciones pueden sentirse de golpe y dar miedo. Tal vez estés tratando de pagar la renta, comprar comida o mantener tus pagos del auto, y de pronto parte de tus ingresos desaparece. No eres la única persona que está pasando por esto, y pedir ayuda no significa que hayas fallado.

Lo que puede pasar después depende de quién está cobrando y del tipo de deuda. Las sentencias por tarjetas de crédito, deudas médicas, impuestos, manutención infantil, préstamos estudiantiles federales y pagos en exceso pueden seguir reglas diferentes. Por eso ayuda hablar con un abogado de quiebras con licencia en tu zona antes de esperar demasiado.

Cómo la quiebra puede detener un embargo o un embargo

Cuando se presenta un caso de quiebra, por lo general empieza de inmediato una protección legal llamada suspensión automática (automatic stay). En muchos casos, esa suspensión pausa la mayoría de las acciones de cobro, incluyendo embargos de salario, embargos bancarios, demandas de cobro y pasos de ejecución hipotecaria. Esta es una de las principales razones por las que las personas consideran la quiebra cuando la deuda se vuelve imposible de manejar.

Dicho eso, la quiebra no deshace todo automáticamente. El dinero ya tomado de tu nómina puede o no ser recuperable. El dinero ya retirado de una cuenta bancaria puede ser más difícil de recuperar, dependiendo del momento y de la práctica local. Si tu nómina está por ser embargada o tu cuenta se ha congelado, el tiempo importa.

La suspensión también tiene límites. Algunas acciones pueden continuar y algunas deudas se tratan de manera diferente. Por ejemplo, el cobro de manutención infantil y pensión alimenticia (alimony) a menudo continúa aunque se haya presentado una quiebra. Algunos temas de impuestos y otras cobranzas del gobierno también pueden seguir reglas especiales. La quiebra puede ser poderosa, pero no es un “borrón” mágico para cada problema.

Si no estás seguro de si el Capítulo 7 o el Capítulo 13 encaja con tu situación, puedes revisar servicios de quiebra o conocer sobre los principales capítulos de quiebra.

Cuándo ayuda más — y cuándo quizá no

La quiebra puede ayudar si tienes un embargo de salario por deudas de tarjeta de crédito, facturas médicas, préstamos personales, adeudos antiguos de servicios, saldos por recuperación del auto (reposesión) u otras deudas no garantizadas que no puedes pagar de manera realista. También puede ayudar a algunas personas que están atrasadas en una hipoteca o un préstamo de auto y necesitan tiempo para ponerse al día, especialmente a través del Capítulo 13.

El Capítulo 7 suele usarse cuando los ingresos son demasiado limitados para pagar gran parte de la deuda y la persona califica conforme a la prueba de “necesidad” (means test) y otras reglas. El Capítulo 13 suele usarse cuando una persona tiene ingresos regulares y necesita un plan de pagos, por ejemplo, para ponerse al día con atrasos de la hipoteca, pagos del auto o ciertos impuestos a lo largo del tiempo. Si calificas y cuál capítulo tiene sentido depende de tu situación completa y de las reglas de tu estado y del distrito judicial.

La quiebra quizá no resuelva todo el problema si el embargo es por manutención infantil, pensión alimenticia, impuestos sobre ingresos más recientes (income taxes), muchas multas de la corte o deudas basadas en fraude. La mayoría de los préstamos estudiantiles también suelen sobrevivir a la quiebra, a menos que se cumpla un estándar legal separado y difícil. Los resultados dependen de los hechos del caso. Un abogado puede explicar qué podría detener la quiebra ahora, qué deuda podría quedar después y si otra opción podría encajar mejor.

Qué hacer rápido si te están quitando dinero de tu nómina o de tu cuenta

Si te están embargando el salario o tu cuenta bancaria está congelada, actúa rápido pero con cuidado. Esperar puede significar que se tome más dinero. Adivinar también puede empeorarlo, especialmente si mueves dinero de un lugar a otro o ignoras documentos de la corte.

- Guarda todos los avisos que tengas: la orden de embargo, documentos de la corte, aviso de bloqueo de la cuenta del banco, cartas de cobranza y talones de pago recientes.

- Anota datos básicos: quién está cobrando, qué tribunal está involucrado si aplica, cuándo se tomó el dinero por primera vez y cuándo vence el próximo pago.

- No envíes números de cuenta, números de Seguro Social (Social Security numbers) ni información detallada de cuentas financieras a través de un formulario de contacto o emparejamiento. CleanSlate Match solo necesita información de contacto y una idea general de tu situación.

- Pregunta qué tan rápido un abogado puede revisar tu caso, si la suspensión automática podría ayudar y qué es más probable: Capítulo 7 o Capítulo 13.

- Confirma que el abogado esté autorizado con licencia en tu estado y en buena situación con la barra estatal.

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma legal, no es un abogado y no es tu representante legal. No presentamos casos de quiebra. Te ayudamos a conectarte con un abogado de quiebras con licencia cerca de ti, quien puede revisar tu situación y explicarte tus opciones.

Errores comunes que comete la gente

Un error común es esperar hasta que ya se hayan reducido varios pagos. Otro es asumir que el acreedor se detendrá por sí solo si llamas y explicas que es una situación difícil. A veces los cobradores sí negocian con las personas, pero muchos seguirán hasta que exista una razón legal para detenerse.

Otro error es confundir un embargo bancario con un problema de sobregiro (overdraft) o con una retención simple que el banco coloca. Importa de dónde proviene el bloqueo. También importa el tipo de dinero que hay en la cuenta. Algunos fondos pueden estar protegidos conforme a leyes federales o estatales, pero las reglas exactas varían.

Además, a veces la gente presenta la solicitud demasiado rápido sin entender a qué capítulo califica, qué exenciones de propiedad aplican en su estado o si necesita el Capítulo 13 para proteger una casa o un auto. Por otro lado, algunas personas esperan demasiado por vergüenza. No hay premio por pelear solo. Tener información clara desde el principio normalmente te da más opciones.

También es importante ser realista con respecto a lo que la quiebra no puede hacer. Puede detener un embargo, pero no garantiza que cada deuda desaparezca. Algunas deudas usualmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, manutención infantil, pensión alimenticia, muchos impuestos recientes, la mayoría de las multas de la corte y deudas derivadas de fraude.

Costos reales en rangos y cómo encontrar ayuda

Muchos abogados de quiebra para consumidores cobran una tarifa fija (flat fee) por un caso del Capítulo 7 o del Capítulo 13, además de la tarifa de presentación ante la corte y una pequeña tarifa obligatoria de asesoría de crédito. Estos son rangos generales, no cotizaciones, y el número real depende del capítulo, la complejidad del caso, dónde vives y el distrito judicial local.

Para muchos casos del Capítulo 7, las tarifas fijas del abogado a menudo caen alrededor de $1,000 a $2,500, a veces más en casos de mayor costo o más complejos. La tarifa de presentación ante la corte comúnmente es de unos cuantos cientos de dólares, y los cursos requeridos de asesoría de crédito y educación para deudores normalmente tienen costos adicionales modestos. Para muchos casos del Capítulo 13, las tarifas fijas del abogado suelen ser más altas, comúnmente alrededor de $3,000 a $6,500 o más dependiendo del distrito y la complejidad del caso, además de la tarifa de presentación ante la corte y los costos del curso. En algunos casos del Capítulo 13, parte de la tarifa del abogado puede pagarse a través del plan, pero eso depende de las reglas locales y de la práctica del abogado.

Los costos pueden subir si hay un negocio involucrado, transferencias recientes de propiedades, deuda de impuestos, múltiples demandas, presentaciones previas de quiebra, activos no exentos o mociones urgentes. Los costos pueden ser más bajos en casos más simples con ingresos, deuda y propiedades claras. Solo un abogado de quiebras con licencia que revise los detalles puede decirte cuánto puede costar realmente un caso.

Si quieres hablar con alguien sobre tus opciones, consíguete un emparejamiento gratis. CleanSlate Match siempre es gratis para la persona que busca ayuda. Solo recopilamos información de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una breve descripción de lo que está pasando. Luego puedes hablar con un abogado de quiebras con licencia y decidir qué hacer a continuación.

Si te están quitando dinero de tu nómina o de tu cuenta bancaria, la quiebra puede ser capaz de detenerlo rápido, y un emparejamiento gratis con un abogado local con licencia puede ayudarte a entender tu siguiente paso.

Preguntas comunes

¿Qué tan rápido puede la quiebra detener un embargo de salario?

En muchos casos, la suspensión automática empieza cuando se presenta el caso de quiebra y normalmente detiene la mayoría de los embargos de salario hacia adelante. Pero el tiempo importa y el dinero ya tomado puede ser más difícil de recuperar.

¿La quiebra descongela mi cuenta bancaria de inmediato?

A veces la quiebra puede detener un embargo bancario o un bloqueo en curso, pero no garantiza acceso inmediato a cada dólar. Lo que sucede depende de cuándo se congeló el dinero, de la fuente de los fondos, del tipo de deuda y de la práctica local.

¿La quiebra puede detener el embargo de manutención infantil?

Por lo general no de la misma manera en que detiene muchas otras cobranzas. La manutención infantil y la pensión alimenticia tienen reglas especiales, y la cobranza a menudo continúa aunque haya quiebra.

¿Qué pasa si el embargo es por deuda de tarjeta de crédito o deuda médica?

A menudo, estas son deudas con las que la quiebra puede ayudar, dependiendo de tu caso. Un abogado de quiebras con licencia puede explicar si el Capítulo 7 o el Capítulo 13 podría encajar y qué deuda podría seguir existiendo.

¿Necesito dar a CleanSlate Match mi número de Seguro Social o detalles de la cuenta bancaria?

No. CleanSlate Match solo necesita información de contacto y una idea general de tu situación para que podamos conectarte con un abogado de quiebras con licencia. Somos un servicio gratuito de emparejamiento, no una firma legal.

¿Cómo sé que el abogado es real y tiene licencia?

Pide el nombre completo del abogado y confirma la licencia con la barra de tu estado. Siempre es razonable verificar que el abogado tenga licencia y esté en buena situación antes de contratar a alguien.

Ayuda relacionada

La prueba de medios determina si calificas para el Capítulo 7. Aquí te explicamos cómo compara tus ingresos con el promedio de tu estado, en lenguaje claro.

Abrir → Detener una ejecución hipotecaria con bancarrotaPresentar una bancarrota activa la suspensión automática, que puede detener una ejecución hipotecaria; así es como funciona y qué capítulo puede ayudarte a conservar tu casa.

Abrir → Opciones de alivio de deudasEl divorcio no es el único camino — aquí tienes una mirada honesta a las principales opciones de alivio de deudas y cuándo la quiebra es la opción adecuada.

Abrir →