Guías

Detener una ejecución hipotecaria con bancarrota

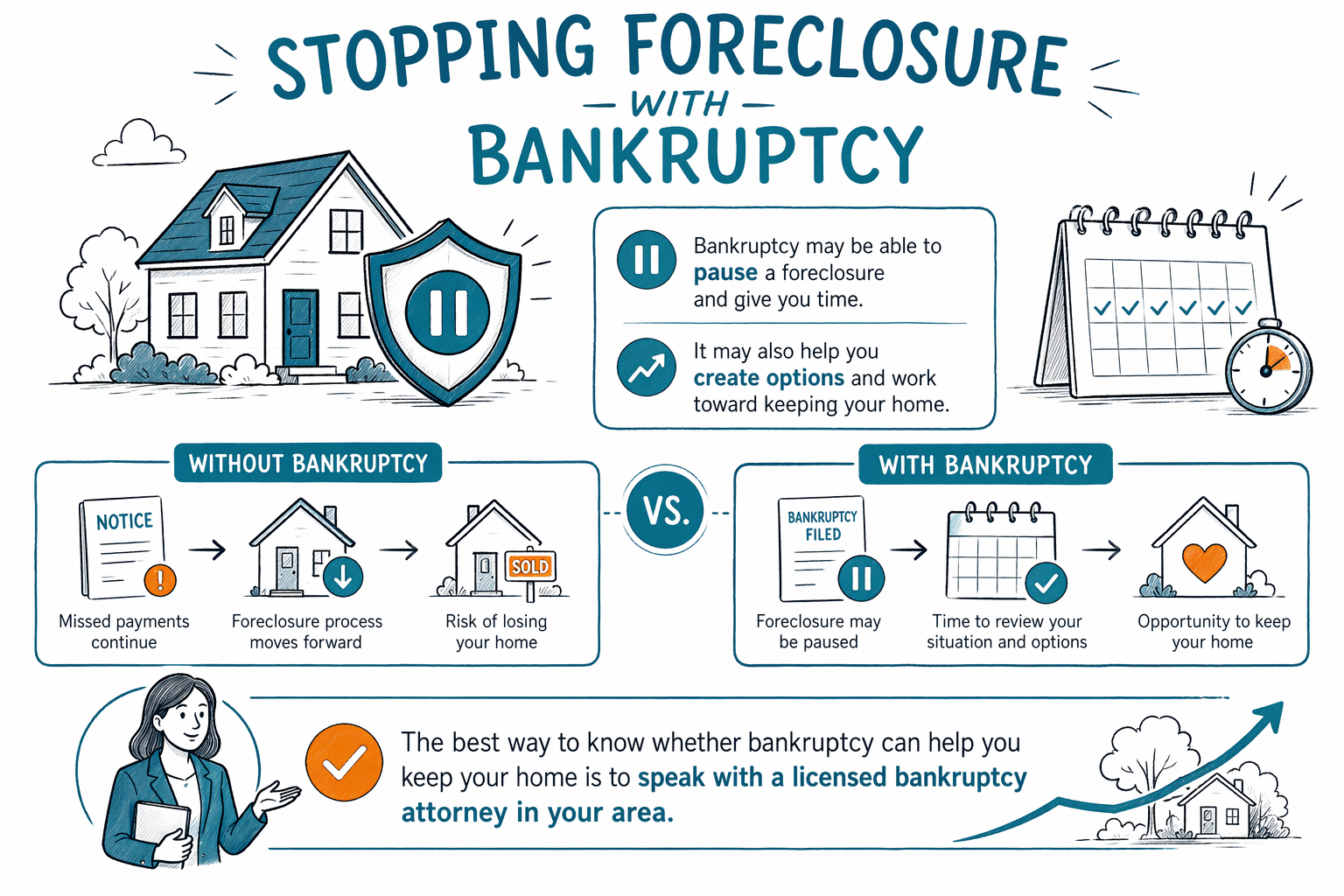

Si la venta por ejecución hipotecaria está cerca, la bancarrota podría poder pausarla mediante la suspensión automática. Aquí tienes la versión en lenguaje claro de cómo funciona, qué puede y qué no puede hacer, y cómo conseguir ayuda rápido.

Cómo la bancarrota puede detener una ejecución hipotecaria

Cuando se presenta un caso de bancarrota, normalmente empieza de inmediato una protección legal llamada suspensión automática. En muchos casos, esa suspensión pausa la mayoría de las acciones de cobro, incluida una ejecución hipotecaria pendiente, el embargo de salario, las demandas de cobro y las llamadas de cobro.

Ese paréntesis puede darte un poco de aire. Puede detener una venta programada por ejecución hipotecaria mientras el caso sigue su curso en la corte. Pero la bancarrota no es un “botón mágico” de reinicio y no hace que desaparezcan automáticamente los pagos hipotecarios que se hayan vencido.

Lo que sigue depende de qué capítulo se presente, qué tan avanzado esté el proceso de ejecución, si quieres conservar la casa y las reglas en tu estado y tu distrito judicial. La ley de bancarrota, las exenciones y los procedimientos locales varían según el estado y el distrito, por lo que un abogado de bancarrota con licencia en tu zona debe revisar el calendario y los hechos de tu caso.

Capítulo 7 vs. Capítulo 13 si estás atrasado con tu hipoteca

Para muchas personas, la pregunta clave es si el Capítulo 7 o el Capítulo 13 es la mejor opción. Puedes aprender más sobre ambos en nuestro resumen de capítulos, pero aquí va lo esencial.

El Capítulo 7 se usa a menudo cuando una persona no puede pagar la casa a largo plazo, quiere tiempo para detener la venta y planear el siguiente paso, o necesita alivio de otras deudas como tarjetas de crédito y facturas médicas. El Capítulo 7 puede pausar la ejecución hipotecaria por un tiempo, pero por lo general no te da una forma estructurada de ponerte al día con los pagos hipotecarios atrasados a lo largo de varios años. Si estás muy atrasado y quieres conservar la casa, el Capítulo 7 a menudo no es la solución de largo plazo para la ejecución.

El Capítulo 13 es el capítulo que muchas personas miran cuando quieren conservar su casa y ponerse al día con el tiempo. En muchos casos, permite que la persona pague los atrasos de la hipoteca mediante un plan de 3 a 5 años, mientras sigue al día con los pagos actuales de la hipoteca. Muchas personas conservan su casa y su auto mediante las exenciones o un plan del Capítulo 13, pero el resultado depende de tener suficientes ingresos para cumplir el plan y de los detalles del caso.

Ninguno de los dos capítulos garantiza que conservarás tu casa. Si los pagos no son asequibles, si se vencen plazos, o si el prestamista le pide a la corte permiso para continuar con la ejecución hipotecaria, la suspensión podría terminar. Un abogado local de bancarrota puede explicarte qué es realista en tu distrito.

Lo que la bancarrota no hace

Es importante ser honesto aquí: la bancarrota puede pausar una ejecución hipotecaria, pero no borra el gravamen hipotecario sobre tu casa solo porque se presentó un caso. Si quieres conservar la casa, normalmente tienes que manejar los pagos atrasados y cualquier pago continuo de una manera que la ley y la corte permitan.

Además, la bancarrota no elimina todo tipo de deudas. Algunas deudas normalmente sobreviven a la bancarrota, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, manutención de hijos y pensión alimenticia, la mayoría de las multas de la corte y las deudas relacionadas con fraude. Los resultados dependen del caso individual.

También importa el tiempo. Si la venta por ejecución hipotecaria ya ocurrió, la bancarrota puede que no la deshaga. Y si alguien ya presentó casos de bancarrota antes, la suspensión automática puede estar limitada o puede que no entre en efecto de la misma manera. Estas son razones para hablar con un abogado de bancarrota con licencia lo antes posible, no la noche anterior a una venta si puedes evitarlo.

Para quién podría funcionar esta opción

La bancarrota podría valer la pena considerarla si estás atrasado con tu hipoteca y también estás lidiando con otros problemas de deudas, como tarjetas de crédito, facturas médicas, una demanda o un embargo de salario. A veces, reducir la presión de otras deudas hace posible enfocarte en la casa.

También podría encajar si necesitas una pausa legal rápida mientras revisas tus opciones, especialmente si ya se fijó una fecha de venta por ejecución hipotecaria. El Capítulo 13 a menudo se analiza cuando una persona tiene ingresos regulares y quiere una forma estructurada para ponerse al día con los pagos atrasados.

Podría no ser buena opción si la casa está mucho más allá de lo que puedes pagar de manera realista, si no hay ingresos para sostener los pagos futuros, o si otra opción lograría mejor tu meta. Dependiendo de la situación, algunas personas también podrían mirar servicios no relacionados con bancarrota services o usar la bancarrota simplemente para crear una salida ordenada en lugar de conservar la propiedad.

CleanSlate Match es un servicio gratuito de emparejamiento, no un despacho de abogados y no es tu abogado. Ofrecemos solo información educativa general y podemos ayudarte a conectarte con un abogado de bancarrota con licencia cerca de ti.

Errores comunes que comete la gente antes de presentar una ejecución hipotecaria

Las personas bajo mucho estrés a menudo esperan demasiado porque se sienten avergonzadas, esperan que el problema se resuelva por sí solo, o tienen miedo de hacer preguntas en inglés. No estás solo. Pero los plazos de la ejecución hipotecaria son reales y esperar puede reducir tus opciones.

Otros errores comunes incluyen ignorar documentos de la corte, asumir que el Capítulo 7 y el Capítulo 13 hacen lo mismo, pedir prestado dinero de planes de retiro demasiado rápido, transferir la propiedad a familiares o pagarle a un acreedor mientras te atrasas más en la hipoteca. Acciones como estas pueden crear problemas nuevos en un caso de bancarrota.

Si estás tratando de salvar tu casa, no adivines. Un abogado local puede revisar la fecha de la venta, el historial de la hipoteca, cualquier presentación previa y el panorama completo de tus deudas. Si quieres ayuda para encontrar a alguien, puedes obtener un emparejamiento gratis.

- Reúne tus avisos de ejecución hipotecaria y cualquier documento de la corte.

- Anota tu fecha de venta, si se ha programado.

- Haz una lista simple de tus deudas y tus pagos mensuales.

- Pregunta si el Capítulo 13, el Capítulo 7 u otra opción parece ser la más realista.

- Confirma que el abogado tenga licencia en tu estado.

- No envíes números de Seguro Social ni números de cuentas bancarias a través de nuestro formulario de emparejamiento.

- Solo necesitamos datos de contacto y una idea general de tu situación y el idioma que prefieres.

Cuánto suele costar la bancarrota en casos de ejecución hipotecaria

Los honorarios de abogados en bancarrota para consumidores a menudo se cobran como una tarifa fija, además de la tasa de presentación en la corte y la tarifa pequeña obligatoria de un curso de asesoría crediticia. El costo real depende del capítulo, la complejidad del caso y el distrito judicial. Estos son rangos generales, no son cotizaciones.

Para el Capítulo 7, muchos casos de consumidores caen alrededor de $1,000 a $2,500 en honorarios fijos de abogado, además de la tasa de presentación en la corte, que comúnmente son unos cuantos cientos de dólares, y una tarifa pequeña por el curso de asesoría crediticia. Los casos que implican fechas urgentes de ejecución hipotecaria, presentaciones previas de bancarrota, problemas comerciales o preguntas sobre propiedad en disputa pueden costar más.

Para el Capítulo 13, los honorarios fijos de abogado suelen ser más altos, comúnmente alrededor de $3,000 a $6,500 o más dependiendo del distrito y la complejidad, además de la tasa de presentación en la corte y la tarifa pequeña del curso. En algunos distritos, parte del honorario del abogado puede pagarse mediante el plan del Capítulo 13, pero la estructura varía según la corte y el abogado.

Pide una explicación clara y por escrito del honorario, qué servicios están incluidos, qué costos de la corte van por separado y qué podría aumentar el precio. CleanSlate Match es gratis para las personas que buscan ayuda. Los abogados participantes pagan una tarifa fija para participar y siempre es gratis para ti que te emparejen.

La bancarrota podría pausar una ejecución hipotecaria y darte tiempo, pero la mejor manera de saber si puede ayudarte a conservar tu casa es hablar con un abogado de bancarrota con licencia en tu zona.

Preguntas comunes

¿Presentar bancarrota detendrá definitivamente la venta por ejecución hipotecaria?

A menudo, pausa la ejecución hipotecaria de inmediato mediante la suspensión automática, pero no en todas las situaciones ni para siempre. Los casos previos, el momento y las reglas locales de la corte pueden influir en lo que suceda, por lo que un abogado de bancarrota con licencia debe revisar tu caso rápidamente.

¿Qué capítulo es mejor si quiero conservar mi casa?

Muchos buscan el Capítulo 13 cuando quieren tiempo para ponerse al día con los pagos hipotecarios atrasados mediante un plan de pagos. El Capítulo 7 puede pausar la venta, pero por lo general no ofrece una forma a largo plazo para corregir los atrasos de la hipoteca.

¿La bancarrota puede eliminar mi hipoteca?

Por lo general, no. La bancarrota puede ayudar con la presión de la deuda relacionada con la hipoteca y puede pausar la ejecución, pero no hace que el gravamen hipotecario desaparezca simplemente porque presentaste un caso.

¿La bancarrota puede eliminar todas mis otras deudas también?

No. Algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, manutención de hijos y pensión alimenticia, la mayoría de las multas de la corte y las deudas derivadas de fraude. El resultado depende de los hechos del caso.

¿Qué tan rápido debo hablar con un abogado si recibí un aviso de ejecución hipotecaria?

Tan pronto como puedas. Cuanto antes obtengas asesoría legal de un abogado de bancarrota con licencia, más opciones podrías tener.

¿Qué hace CleanSlate Match?

CleanSlate Match es un servicio gratuito de emparejamiento, no un despacho de abogados y no es tu abogado. Recopilamos información básica de contacto, tu estado, el idioma que prefieres y una idea general del problema para poder ayudarte a conectarte con un abogado de bancarrota con licencia cerca de ti.

Ayuda relacionada

La prueba de medios determina si calificas para el Capítulo 7. Aquí te explicamos cómo compara tus ingresos con el promedio de tu estado, en lenguaje claro.

Abrir → Detener embargos de salario y embargos bancariosLa suspensión automática del divorcio (bankruptcy) puede detener embargos de salario y embargos bancarios — así es lo que pasa y qué tan rápido.

Abrir → Opciones de alivio de deudasEl divorcio no es el único camino — aquí tienes una mirada honesta a las principales opciones de alivio de deudas y cuándo la quiebra es la opción adecuada.

Abrir →