Guías

Qué deudas el bankruptcy puede y no puede borrar

El bankruptcy puede darle a muchas personas un nuevo comienzo, pero no borra todos los tipos de deuda. Abajo tienes una lista clara y directa de lo que a menudo se elimina y lo que normalmente sobrevive, para que puedas planear con realismo.

La respuesta directa: lo que el bankruptcy no puede prometer borrar

Los resultados del bankruptcy dependen de tus deudas exactas, tus ingresos, tu estado y tu tribunal. Un abogado de bankruptcy con licencia puede revisar tu situación y explicarte qué es probable que se pueda cancelar en tu zona.

Como regla general, el bankruptcy puede eliminar muchas “deudas de consumo” (como muchas tarjetas de crédito y muchas cuentas médicas), pero algunas deudas normalmente sobreviven incluso después de presentar el caso. Además, algunas deudas sí se pueden cancelar, pero solo si se manejan correctamente en el caso.

Importante: CleanSlate Match es un servicio GRATUITO de emparejamiento, no es una firma legal y no es un abogado. Brindamos educación general y te ayudamos a conectarte con un abogado de bankruptcy con licencia cerca de ti, pero no podemos decirte qué pasará con tu caso específico.

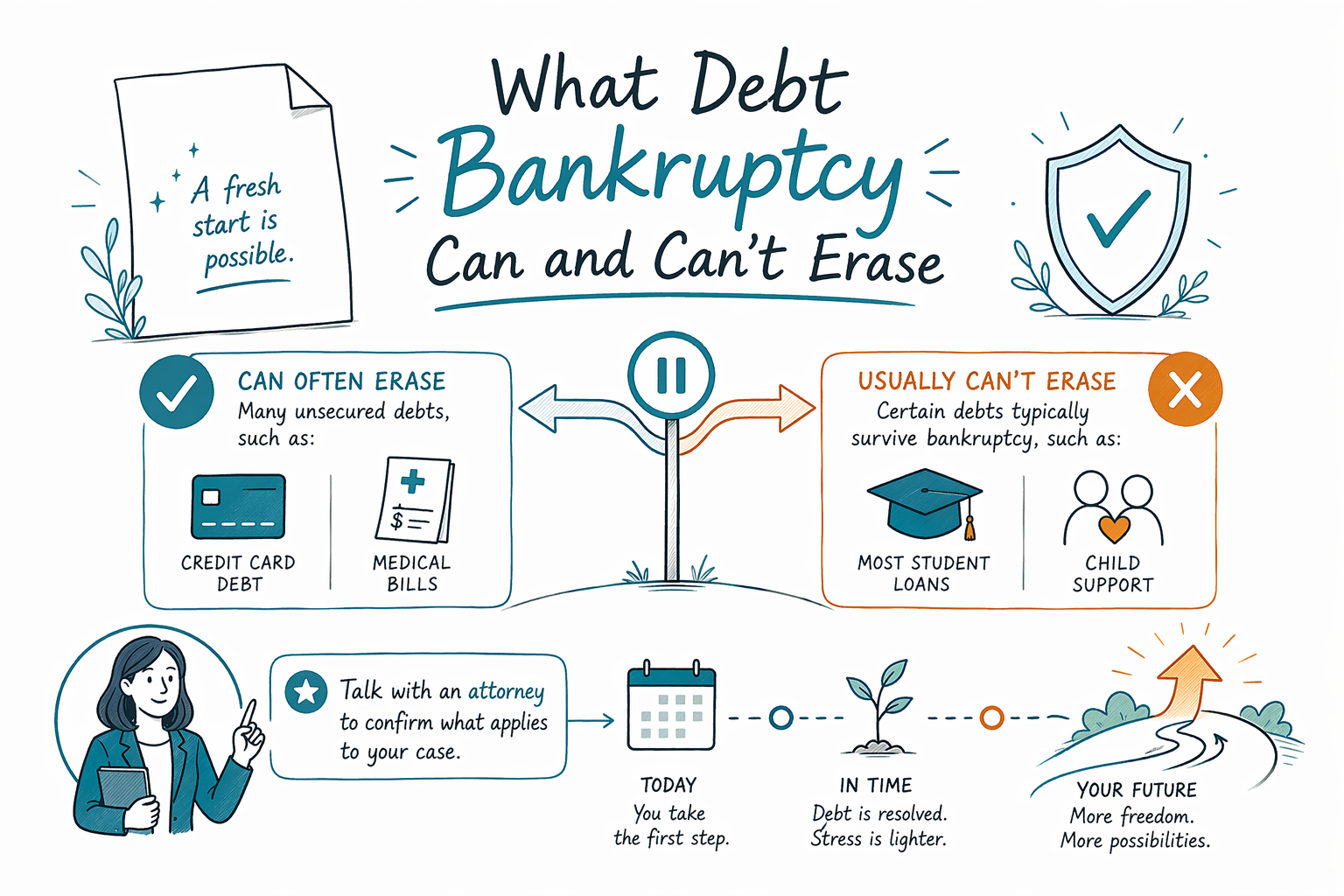

Deudas que a menudo se borran en bankruptcy de consumo (Capítulo 7 o Capítulo 13)

Muchas personas presentan el caso para detener la presión de facturas que no están garantizadas y que no están vinculadas a excepciones legales especiales. En muchos casos, el bankruptcy ayuda sobre todo con deudas como:

- Deuda de tarjeta de crédito

- Cuentas médicas

- Préstamos personales

- Muchas facturas de servicios públicos con atraso

- Algunos saldos en cobranza de este tipo de deudas

Aunque la deuda sea del “tipo” que normalmente ayuda en un bankruptcy, aun así puede verse afectada por los detalles (por ejemplo, si un acreedor argumenta que la deuda encaja en una excepción, o si no se siguen los pasos requeridos). Por eso importa una revisión con un abogado.

Deudas que comúnmente sobreviven al bankruptcy (o a menudo sobreviven)

Algunas deudas se manejan de forma diferente bajo la ley federal y normalmente no se pueden borrar mediante un bankruptcy de consumo. Ejemplos comunes incluyen:

- La mayoría de los préstamos estudiantiles (aunque hay excepciones limitadas y específicas; un abogado puede explicarte si aplica alguna)

- Manutención infantil y pensión alimenticia

- La mayoría de las deudas de impuestos sobre ingresos más recientes que no cumplen con la “edad” legal y otros requisitos

- Multas del tribunal, sanciones penales y ciertas órdenes de restitución

- Deudas por fraude o por conducta intencional e indebida (y otras categorías “no cancelables”)

Como las reglas varían, algunas deudas podrían abordarse parcialmente en un plan o requerir mociones especiales. Pero lo más seguro es asumir que estas categorías podrían sobrevivir.

Por qué la respuesta de “¿se puede borrar?” depende del Capítulo 7 vs. Capítulo 13

El Capítulo 7 y el Capítulo 13 son bankruptcy, pero funcionan de manera distinta.

1) El Capítulo 7 a menudo se usa cuando los ingresos de alguien son lo suficientemente bajos y necesita alivio de la deuda no garantizada. Dependiendo de las reglas y las exenciones de tu estado, podrías poder conservar cierta propiedad.

2) El Capítulo 13 es un plan de pagos. Podría permitirte ponerte al día con ciertas deudas (como los atrasos de la hipoteca) con el tiempo mientras conservas otra propiedad. El plan también puede ayudar a abordar algunas deudas no garantizadas, dependiendo de los números de tu caso y de las reglas del plan.

En ambos capítulos, que una deuda en particular se borre depende del tipo de deuda y de las excepciones legales que apliquen. Y recuerda: las reglas varían por estado y por distrito judicial federal.

Recordatorio de “las reglas varían” (diferencias entre estado y distrito que afectan el resultado)

La ley de bankruptcy es federal, pero partes clave del proceso pueden variar, especialmente las exenciones (qué propiedad puedes conservar), los procedimientos locales y cómo los tribunales aplican ciertos detalles.

Por ejemplo, las opciones de exención pueden diferir muchísimo entre estados, lo que puede afectar lo que pasa con los activos. Las reglas locales del tribunal también pueden afectar los plazos y qué papelería se requiere.

Por eso, el mejor siguiente paso es hablar con un abogado de bankruptcy con licencia en tu estado (y, idealmente, en tu distrito) y confirmar qué es probable que hagan tus deudas específicas.

Qué hacer a continuación: confirmar qué es probable que pase con tus deudas y cuánto costará

Una buena primera consulta normalmente se enfoca en: (1) qué tipo de deudas tienes, (2) si el Capítulo 7 o el Capítulo 13 encaja con tu situación, (3) si alguna deuda clave podría sobrevivir y (4) qué puedes conservar y qué actividad de cobranza podría detenerse.

- Reúne información básica sobre tus deudas (los nombres de los tipos de deuda son útiles; no se necesitan números de cuenta).

- Pregunta qué deudas es probable que se cancelen y cuáles es probable que sobrevivan.

- Pregunta si algún acreedor podría reclamar una excepción (por ejemplo, reclamaciones relacionadas con fraude).

- Pregunta qué capítulo recomienda tu abogado y por qué.

Sobre el costo: la mayoría de los abogados de bankruptcy de consumo cobran una TARIFA FIJA (FLAT-FEE), además de la cuota requerida para presentar en el tribunal y una pequeña tarifa requerida de asesoría de crédito. El costo total puede variar según el capítulo (Capítulo 7 vs. Capítulo 13), la complejidad de tu caso y el distrito. A menudo se ofrecen rangos, pero no son cotizaciones: solo una revisión con un abogado puede confirmar cuál sería tu rango probable. CleanSlate Match no te cobra y no recibe una parte de las tarifas del abogado ni de tu deuda.

Si quieres, puedes hacer que te emparejen con un abogado de bankruptcy con licencia para una consulta cerca de ti—gratis para ti—por medio de get-matched. Asegúrate de que tengan licencia en tu estado; puedes confirmar su estatus ante el colegio de abogados.

El bankruptcy a menudo puede borrar muchas deudas de tarjetas de crédito y cuentas médicas, pero algunas deudas—como la mayoría de los préstamos estudiantiles y la manutención—normalmente sobreviven, así que querrás que un abogado confirme qué aplica a tu caso.

Preguntas comunes

¿El bankruptcy borrará mis tarjetas de crédito y mis cuentas médicas?

Muchas veces, muchas deudas de tarjetas de crédito y de atención médica se pueden cancelar, pero no siempre. Los resultados exactos dependen de tu capítulo, tus ingresos, cómo se clasifican las deudas y cualquier excepción que un acreedor pudiera reclamar.

¿Qué deudas normalmente sobreviven al bankruptcy incluso si presento el caso?

Ejemplos comunes incluyen la mayoría de los préstamos estudiantiles, manutención infantil/pensión alimenticia, muchas multas o restituciones del tribunal, y ciertas deudas de impuestos que no cumplen con las reglas legales de cancelación. Las deudas relacionadas con fraude también pueden ser no cancelables. Tu abogado puede revisar tu lista y decirte qué es probable que ocurra en tu caso.

¿Presentar bankruptcy detiene las cobranzas y la ejecución hipotecaria de inmediato?

En muchos casos, una vez que se presenta un caso de bankruptcy, la suspensión automática puede detener muchas cobranzas, demandas, embargos de salario y acciones de ejecución hipotecaria. Los detalles pueden depender de tu situación y de presentaciones previas, así que confírmalo con un abogado con licencia.

¿Cuánto cuesta normalmente una consulta de bankruptcy y el caso?

Muchos abogados de bankruptcy de consumo cobran una tarifa fija, además de la cuota para presentar en el tribunal y una pequeña tarifa requerida de asesoría de crédito. El total puede variar según el capítulo y la complejidad, y los rangos no son garantías: solo una revisión con un abogado puede confirmar los costos probables.

¿Las reglas son las mismas en todos los estados y tribunales?

No. Aunque el bankruptcy es federal, las exenciones y algunos procedimientos varían por estado y por distrito judicial federal. Por eso importa hablar con un abogado de bankruptcy con licencia en tu zona.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir → La suspensión automática: cómo el bankruptcy detiene cobrosAl presentar el bankruptcy, se detiene de inmediato el embargo, la ejecución hipotecaria, las demandas y las llamadas de cobranza.

Abrir →