Guías

La suspensión automática: cómo el bankruptcy detiene cobros

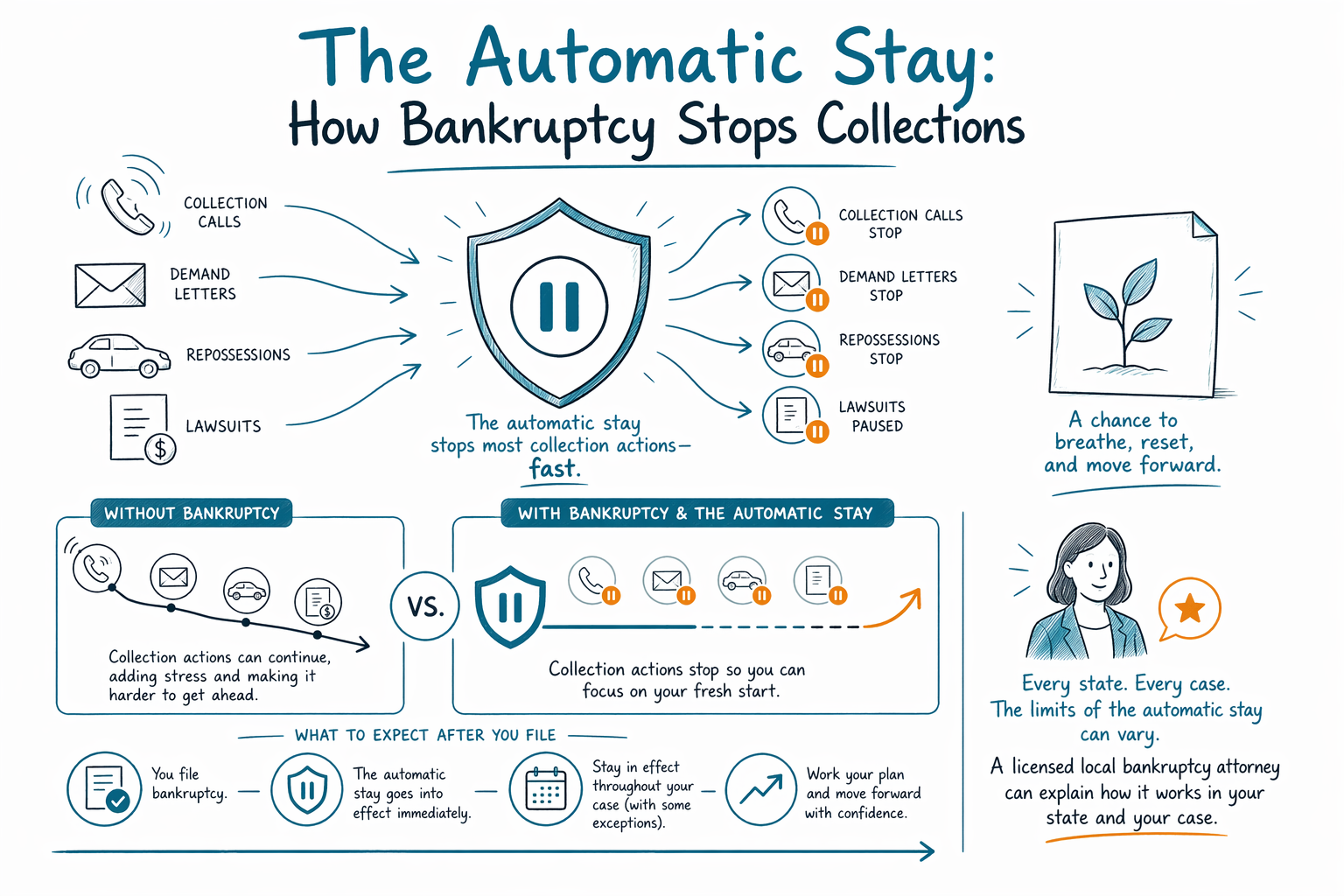

Presentar bankruptcy puede crear una suspensión automática que, por lo general, detiene la mayoría de las acciones de cobranza casi de inmediato. Puede pausar el embargo de salario, la ejecución hipotecaria, las demandas y las llamadas de cobranza, pero hay límites importantes.

Lo que hace la suspensión automática

La suspensión automática es una protección del tribunal que, por lo general, comienza en el momento en que se presenta un caso de bankruptcy. En muchos casos, les indica a la mayoría de los acreedores que dejen de intentar cobrarle mientras el caso esté pendiente.

Eso puede incluir detener llamadas y cartas de cobranza, pausar muchas demandas, detener la mayoría de los embargos de salario hacia adelante, y retrasar o detener una ejecución hipotecaria o la recuperación del vehículo. Para muchas personas, esto es el primer verdadero respiro que han tenido en mucho tiempo.

Pero la suspensión no es magia, y no es para siempre. No significa que desaparezca toda la deuda. Es una pausa que le da tiempo al tribunal y a su abogado para manejar su situación bajo el Capítulo 7 o el Capítulo 13. Puede aprender más sobre los dos capítulos principales para consumidores en chapters.

Lo que normalmente detiene de inmediato

Si la suspensión aplica en su caso, a menudo detiene muchas acciones comunes de cobranza tan pronto como se presenta el caso ante el tribunal. El momento importa. Si un cheque ya se procesó o ya ocurrió una venta del sheriff antes de presentar, la suspensión puede no deshacer lo que ya pasó.

Entre las acciones comunes que la suspensión automática a menudo pausa están:

- llamadas de cobranza, cartas y muchos otros esfuerzos de cobro

- la mayoría de los embargos de salario hacia adelante

- muchas demandas de cobro de deudas

- muchos embargos bancarios o congelamientos de cuentas, dependiendo del momento y la práctica local

- acciones de ejecución hipotecaria y ventas programadas

- recuperaciones de vehículos, si el auto todavía no se ha vendido

- cortes de servicios públicos en algunas situaciones, por al menos un tiempo limitado

El efecto exacto puede depender de los hechos, el momento y dónde vive. Las reglas de bankruptcy, los procedimientos locales del tribunal y las leyes de exención varían por estado y distrito judicial; por eso, el profesional indicado para confirmar qué detendrá (y qué no) en su caso es un abogado de bankruptcy con licencia en su zona.

Lo que la suspensión automática no siempre detiene

Algunas deudas y acciones se tratan de forma diferente. La suspensión automática tiene límites reales, y es importante conocerlos para no ser engañado.

A menudo no detiene o no detiene completamente ciertos asuntos de tribunales familiares, casos penales, ni los esfuerzos para cobrar deudas que usualmente sobreviven al bankruptcy. Por ejemplo, las obligaciones de manutención infantil y pensión alimenticia se tratan de manera distinta y a menudo continúan. Algunos asuntos de impuestos también pueden continuar. Si un acreedor le pide al tribunal permiso, el tribunal también puede levantar la suspensión en algunas situaciones.

Igualmente importante: el bankruptcy no borra todas las deudas. Algunas deudas usualmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención infantil y la pensión alimenticia, la mayoría de las multas impuestas por el tribunal y deudas relacionadas con fraude. Si una deuda se descarga (se elimina) depende del tipo de deuda, los hechos del caso y, a veces, si el acreedor se opone.

Esta es una de las razones por las que ayuda hablar con un abogado de bankruptcy con licencia antes de presentar. Un abogado puede explicarle no solo lo que podría detenerse de inmediato, sino también qué podría seguir debiéndose más adelante.

Cómo funciona en el Capítulo 7 y el Capítulo 13

Tanto el Capítulo 7 como el Capítulo 13 normalmente crean una suspensión automática cuando se presenta el caso. La diferencia está en lo que ocurre después.

En el Capítulo 7, la suspensión puede brindarle alivio a corto plazo mientras avanza el proceso del tribunal. El Capítulo 7 se usa con frecuencia cuando una persona no puede, en la práctica, pagar una deuda no garantizada como tarjetas de crédito o cuentas médicas, pero no le da a todo el mundo una forma de ponerse al día con pagos atrasados de la hipoteca o del auto con el tiempo.

En el Capítulo 13, la suspensión puede ser especialmente útil para quienes intentan salvar una casa o un auto. El Capítulo 13 implica un plan de pagos que a menudo dura de tres a cinco años, y que puede permitirle a alguien ponerse al día con los atrasos con el tiempo mientras conserva la propiedad que quiere mantener.

Muchas personas sí conservan su casa o su auto en el bankruptcy, a menudo mediante exenciones, opciones de reafirmación o redención en algunos casos del Capítulo 7, o mediante un plan del Capítulo 13. Pero los resultados dependen de los ingresos, el valor patrimonial (equidad), los pagos que se perdieron, los términos del préstamo y las reglas locales. Si quiere una vista general más amplia primero, empiece con nuestros guides.

Excepciones importantes y límites para presentar de nuevo

Si presentó bankruptcy antes, la suspensión automática puede estar limitada o puede no durar tanto en un caso nuevo. En algunas presentaciones repetidas, puede detenerse después de un tiempo corto a menos que el tribunal la extienda. En otras situaciones, puede que ni siquiera entre en efecto a menos que el tribunal lo permita.

Además, algunos acreedores con garantía a veces le piden al tribunal que levante la suspensión. Esto puede ocurrir si los pagos están muy atrasados, falta el seguro o la propiedad no está protegida por el proceso de bankruptcy. Si el tribunal concede esa solicitud, el acreedor podría tener permiso para continuar con la ejecución hipotecaria, la recuperación o otra acción.

Por eso la rapidez es importante cuando hay una fecha de venta, un problema de desalojo, riesgo de embargo o riesgo de recuperación. Mientras antes hable con un abogado con licencia, más claro podrá entender sus opciones y los tiempos.

Cómo obtener ayuda: qué esperar y cuánto podría costar

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados, no es un abogado y no es su representante legal. No presentamos casos de bankruptcy y usar nuestro servicio no crea una relación abogado-cliente. Ayudamos a conectar a las personas con un abogado de bankruptcy con licencia cerca de ellas.

Si usted decide hablar con un abogado, la mayoría de los abogados de bankruptcy para consumidores cobran una tarifa fija, además de la cuota de presentación ante el tribunal y una pequeña tarifa requerida de asesoría de crédito. Estos son rangos generales, no cotizaciones. En muchas áreas, las tarifas fijas de abogado para el Capítulo 7 a menudo oscilan entre aproximadamente $1,000 y $2,500, además de la cuota de presentación ante el tribunal que normalmente es de unos pocos cientos de dólares y una tarifa pequeña de asesoría. Las tarifas fijas de abogados para el Capítulo 13 a menudo son más altas, a veces alrededor de $3,000 a $6,000 o más, dependiendo del distrito, con también la cuota de presentación ante el tribunal y la tarifa de asesoría. El costo real depende del capítulo, su estado y distrito, y qué tan sencillo o complejo sea el caso.

Los costos pueden aumentar si hay demandas, problemas de negocio, propiedad no exenta, transferencias recientes, preguntas de impuestos, varios lotes o parcelas de bienes raíces, o disputas sobre ingresos o fraude. Un abogado local puede decirle qué aplica en su situación.

Si quiere que lo conecten, get matched. Solo necesitamos información básica de contacto e intención general, como su nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una descripción sencilla de lo que está ocurriendo. No pedimos un número de Seguro Social, números de cuenta bancaria ni números de tarjetas de crédito a través del formulario de emparejamiento. Cuando hable con cualquier abogado, también puede confirmar que el abogado tenga licencia con su colegio de abogados (bar) del estado.

La suspensión automática puede darle alivio rápido de muchas acciones de cobranza, pero tiene límites, y un abogado local de bankruptcy con licencia puede explicarle cómo funciona en su estado y en su caso.

Preguntas comunes

¿El bankruptcy detiene el embargo de salario de inmediato?

A menudo, sí. En muchos casos la suspensión automática detiene la mayoría de los embargos de salario hacia adelante tan pronto como se presenta el caso, pero el dinero que ya se haya tomado puede no devolverse, y el momento importa.

¿La suspensión automática puede detener una venta por ejecución hipotecaria?

A menudo sí, si el caso de bankruptcy se presenta antes de que ocurra la venta. Pero el prestamista puede luego pedirle al tribunal que levante la suspensión, y la mejor opción a largo plazo puede depender de si el Capítulo 7 o el Capítulo 13 se ajusta a su situación.

¿También se detienen las llamadas de cobranza y las demandas?

Usualmente, la mayoría de los acreedores deben detener las llamadas de cobranza, las cartas y muchas demandas cuando la suspensión automática está en efecto. Si los contactos continúan después de presentar, avísele a su abogado de inmediato.

¿La suspensión automática elimina mi deuda?

No. La suspensión automática es una pausa, no un borrador de deudas. Además, algunas deudas usualmente sobreviven al bankruptcy, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención infantil y pensión alimenticia, la mayoría de las multas del tribunal, y deudas derivadas de fraude.

¿Qué pasa si ya presenté bankruptcy antes?

La suspensión puede estar limitada en una presentación repetida. En algunos casos dura solo un tiempo corto o no empieza automáticamente, así que es muy importante hablar con un abogado de bankruptcy con licencia rápidamente.

¿CleanSlate Match es mi abogado?

No. CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados y no es su abogado. Proporcionamos información educativa general y podemos ayudarle a conectarse con un abogado de bankruptcy con licencia cerca de usted.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →