الأدلة

الإيقاف التلقائي: كيف يوقف الإفلاس عمليات التحصيل

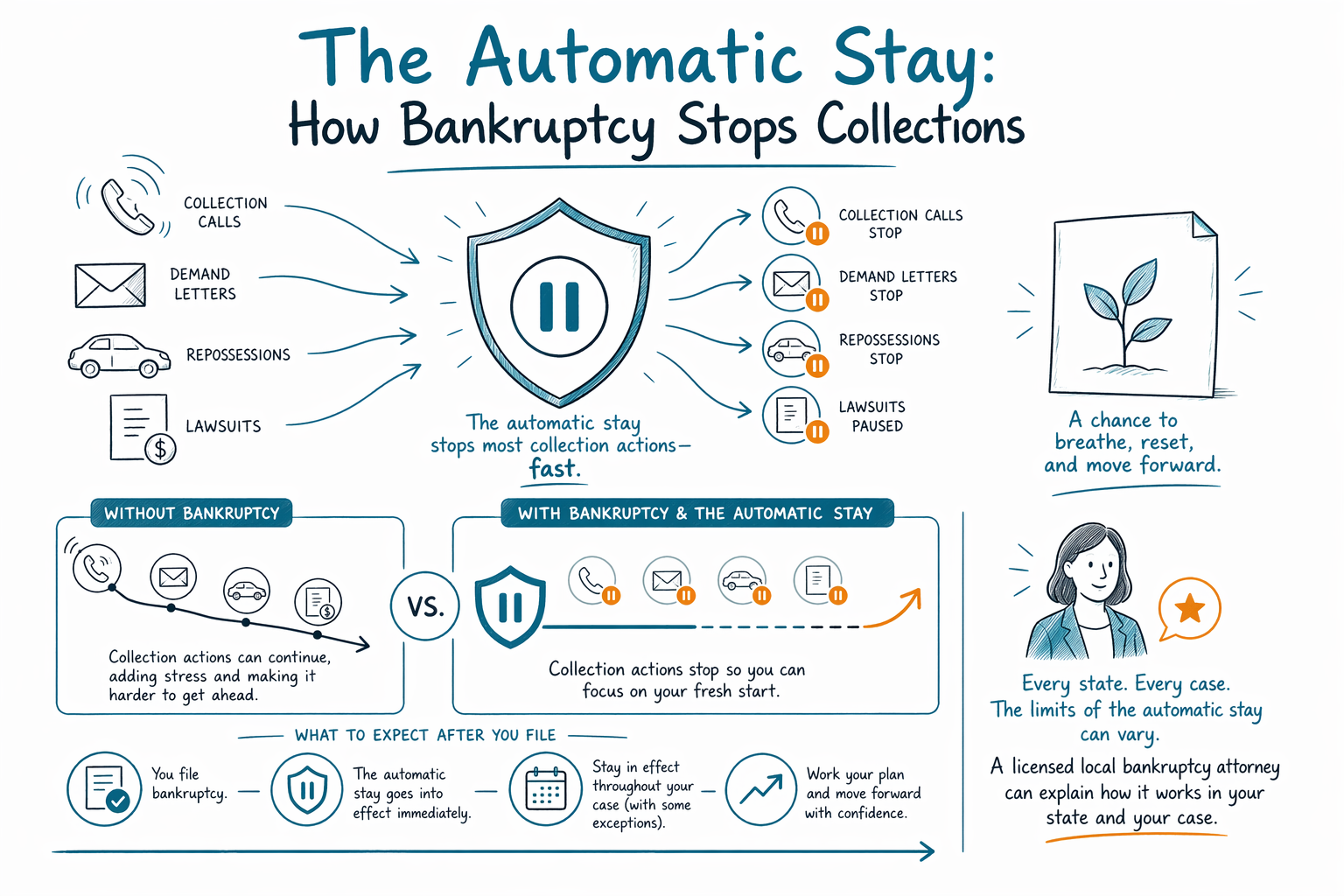

قد يؤدي تقديم طلب الإفلاس إلى إنشاء إيقاف تلقائي، والذي غالبًا يوقف معظم إجراءات التحصيل فورًا. يمكنه إيقاف الحجز على الأجور، والبيع العقاري، والدعاوى، ومكالمات التحصيل، لكن توجد حدود مهمة.

ماذا يفعل الإيقاف التلقائي

الإيقاف التلقائي هو حماية قضائية تبدأ غالبًا لحظة تقديم قضية الإفلاس. في كثير من الحالات، يطلب من معظم الدائنين التوقف عن محاولة التحصيل منك أثناء استمرار القضية.

قد يشمل ذلك إيقاف مكالمات التحصيل والرسائل، وإيقاف العديد من الدعاوى القضائية، وإيقاف معظم الحجوزات على الأجور مستقبلًا، وتأجيل أو إيقاف البيع العقاري أو الحجز على الممتلكات. بالنسبة لكثير من الناس، يُعد هذا أول مساحة تنفس حقيقية حصلوا عليها منذ وقت طويل.

لكن الإيقاف ليس سحرًا، وليس إلى الأبد. لا يعني أن كل دين يختفي. إنه تأجيل يمنح المحكمة ومحاميك وقتًا للتعامل مع وضعك وفقًا للفصل 7 أو الفصل 13. يمكنك معرفة المزيد عن الفصلين الرئيسيين الموجهين للأفراد في chapters.

ما الذي يوقفه عادةً فورًا

إذا انطبق الإيقاف في قضيتك، فإنه غالبًا يوقف العديد من إجراءات التحصيل الشائعة بمجرد تقديم القضية إلى المحكمة. التوقيت مهم. إذا كانت شيك الرواتب قد تمت معالجته بالفعل أو حدثت مزادّات الشريف قبل تقديم الطلب، فقد لا يعكس الإيقاف ما وقع بالفعل.

من الإجراءات الشائعة التي يوقفها الإيقاف التلقائي غالبًا:

- مكالمات التحصيل والرسائل والعديد من جهود التحصيل الأخرى

- معظم الحجوزات على الأجور مستقبلًا

- العديد من الدعاوى القضائية لتحصيل الديون

- العديد من حالات الحجز على حسابات البنك أو تجميد الحسابات، حسب التوقيت والممارسة المحلية

- إجراءات البيع العقاري والمبيعات المجدولة

- الحجز على المركبات واستعادتها، إذا لم تكن السيارة قد بِيعت بالفعل

- قطع خدمات المرافق في بعض الحالات، لمدة زمنية محدودة على الأقل

قد يعتمد الأثر الدقيق على الوقائع، والتوقيت، ومكان سكنك. تختلف قواعد الإفلاس وإجراءات المحاكم المحلية وقوانين الإعفاءات حسب الولاية والمنطقة القضائية، لذلك فإن المحامي المرخّص المختص بالإفلاس في منطقتك هو الشخص الأنسب لتأكيد ما الذي سيتوقف وما الذي لن يتوقف في قضيتك.

ما الذي لا يوقفه الإيقاف التلقائي دائمًا

تتعامل بعض الديون وبعض الإجراءات معاملة مختلفة. للإيقاف التلقائي حدود حقيقية، ومن المهم معرفتها حتى لا يتم تضليلك.

غالبًا لا يوقف أو لا يوقف بالكامل بعض مسائل محكمة الأسرة، أو القضايا الجنائية، أو جهود تحصيل ديون عادةً ما تستمر رغم الإفلاس. على سبيل المثال، تُعامل التزامات إعالة الطفل والنفقة الزوجية بشكل مختلف وغالبًا تستمر. قد تستمر أيضًا بعض المسائل الضريبية. وإذا طلب دائن من المحكمة الإذن، فقد ترفع المحكمة الإيقاف في بعض الحالات.

وبقدر أهمية ذلك، فإن الإفلاس لا يمحو كل دين. بعض الديون عادةً تستمر، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، وإعالة الطفل والنفقة الزوجية، ومعظم الغرامات الصادرة عن المحكمة، والديون المتعلقة بالاحتيال. يعتمد ما إذا كان الدين يُعفى منه على نوع الدين والوقائع في القضية وأحيانًا ما إذا كان الدائن يعترض.

وهذا سبب آخر يجعل من المفيد التحدث مع محامٍ مرخّص بالإفلاس قبل تقديم الطلب. يمكن للمحامي أن يوضح ليس فقط ما قد يتوقف فورًا، بل أيضًا ما قد يظل مستحقًا لاحقًا.

كيف يعمل في الفصل 7 والفصل 13

غالبًا ما يخلق كل من الفصل 7 والفصل 13 إيقافًا تلقائيًا عند تقديم القضية. الفرق هو ما الذي يحدث بعد ذلك.

في الفصل 7، يمكن أن يمنح الإيقاف لك راحة قصيرة المدى بينما تمضي إجراءات المحكمة قدمًا. يُستخدم الفصل 7 غالبًا عندما لا يستطيع الشخص فعليًا سداد ديون غير مضمونة مثل بطاقات الائتمان أو الفواتير الطبية، لكنه لا يوفر طريقة مناسبة للجميع لتعويض الدفعات المتأخرة على الرهن العقاري أو أقساط السيارة مع مرور الوقت.

في الفصل 13، قد يكون الإيقاف مفيدًا بشكل خاص للأشخاص الذين يحاولون إنقاذ منزل أو سيارة. يتضمن الفصل 13 خطة سداد، غالبًا تمتد من ثلاث إلى خمس سنوات، قد تسمح لشخص ما بتدارك المتأخرات مع مرور الوقت مع الاحتفاظ بالممتلكات التي يريد الاحتفاظ بها.

يحتفظ كثير من الناس بمنزلهم أو سياراتهم في الإفلاس، غالبًا عبر خيارات الإعفاءات أو إعادة التأكيد أو الاسترداد في بعض قضايا الفصل 7، أو عبر خطة الفصل 13. لكن النتائج تعتمد على الدخل والملكية الصافية والمدفوعات الفائتة وشروط القرض والقواعد المحلية. إذا كنت تريد نظرة أشمل أولًا، ابدأ مع guides.

استثناءات مهمة وحدود التقديم المتكرر

إذا كنت قد قدمت إفلاسًا من قبل، فقد يكون الإيقاف التلقائي محدودًا أو قد لا يستمر طويلاً في القضية الجديدة. في بعض حالات التقديم المتكرر، قد يوقف التحصيل لفترة قصيرة فقط ما لم تمدد المحكمة ذلك. وفي حالات أخرى، قد لا يصبح الإيقاف نافذًا على الإطلاق إلا إذا سمحت به المحكمة.

كذلك، قد يطلب الدائنون ذوو الضمان أحيانًا من المحكمة رفع الإيقاف. قد يحدث ذلك إذا كانت المدفوعات متأخرة جدًا، أو كانت وثائق التأمين مفقودة، أو لم تكن الممتلكات محمية عبر إجراءات الإفلاس. إذا منحت المحكمة هذا الطلب، فقد يُسمح للدائن بالاستمرار في إجراءات البيع العقاري أو الاسترداد أو إجراء آخر.

لهذا السبب، تهم السرعة عندما تكون هناك مواعيد بيع، أو مسألة إخلاء، أو خطر حجز الأجور، أو خطر استرداد الممتلكات. كلما تحدثت أسرع مع محامٍ مرخّص، كلما تمكنت من فهم خياراتك وتوقيتها بشكل أوضح.

الحصول على المساعدة: ما الذي تتوقعه وما قد يكلفك

CleanSlate Match هي خدمة مجانية لمطابقة الأشخاص، وليست مكتب محاماة ولا محاميًا ولا جهة تمثيلك القانونية. لا نقوم بتقديم قضايا الإفلاس، واستخدام خدمتنا لا ينشئ علاقة محامي-موكل. نحن نساعد على ربط الأشخاص بمحامي إفلاس مرخّص قريبًا منهم.

إذا اخترت التحدث مع محامٍ، فإن معظم محامي الإفلاس للمستهلكين يتقاضون عادةً رسومًا ثابتة، بالإضافة إلى رسوم تقديم المحكمة ورسوم إرشاد ائتماني صغيرة مطلوبة. هذه نطاقات عامة وليست عروضًا سعرية. في كثير من المناطق، قد تتراوح الرسوم الثابتة لمحامي الفصل 7 غالبًا من حوالي $1,000 إلى $2,500، بالإضافة إلى رسوم تقديم المحكمة التي تكون عادةً بضع مئات من الدولارات ورسوم إرشاد صغيرة. أما رسوم محامي الفصل 13 الثابتة فعادةً تكون أعلى، أحيانًا حوالي $3,000 إلى $6,000 أو أكثر بحسب المنطقة القضائية، مع رسوم تقديم المحكمة ورسوم الإرشاد أيضًا. تعتمد التكلفة الفعلية على الفصل وحالتك في ولايتك والمنطقة القضائية ومدى بساطة أو تعقيد القضية.

قد تزيد التكاليف إذا كانت هناك دعاوى قضائية، أو مسائل تتعلق بالأعمال، أو ممتلكات غير مشمولة بالإعفاءات، أو تحويلات حديثة، أو أسئلة ضريبية، أو عدة قطع من العقارات، أو نزاعات حول الدخل أو الاحتيال. يمكن لمحامٍ محلي أن يوضح لك ما ينطبق على وضعك.

إذا كنت تريد أن تربط نفسك، get matched. نحتاج فقط إلى معلومات اتصال أساسية ومعلومات نية عامة، مثل اسمك ورقم هاتفك والبريد الإلكتروني الاختياري والولاية واللغة المفضلة ووصف بسيط لما يحدث. لا نطلب رقم الضمان الاجتماعي أو أرقام الحسابات المصرفية أو أرقام بطاقات الائتمان عبر نموذج المطابقة. وعندما تتحدث مع أي محامٍ، يمكنك أيضًا تأكيد أن المحامي مرخّص من نقابة ولايتك.

قد يوفر الإيقاف التلقائي راحة سريعة من كثير من إجراءات التحصيل، لكنه له حدود، ويمكن لمحامٍ محلي مرخّص بالإفلاس أن يوضح لك كيف يعمل ذلك في ولايتك وفي قضيتك.

أسئلة شائعة

هل يوقف الإفلاس حجز الأجور فورًا؟

غالبًا نعم. في كثير من الحالات، يوقف الإيقاف التلقائي معظم الحجوزات على الأجور مستقبلًا بمجرد تقديم القضية، لكن قد لا يتم إرجاع الأموال التي تم أخذها بالفعل، والتوقيت مهم.

هل يمكن للإيقاف التلقائي إيقاف بيع عقار؟

غالبًا يمكن ذلك إذا تم تقديم قضية الإفلاس قبل وقوع البيع. لكن قد يطلب المقرض لاحقًا من المحكمة رفع الإيقاف، وقد يعتمد أفضل خيار طويل الأمد على ما إذا كان الفصل 7 أو الفصل 13 مناسبًا لوضعك.

هل سيتوقف أيضًا التحصيل عبر المكالمات والدعاوى القضائية؟

عادةً، يجب على معظم الدائنين التوقف عن مكالمات التحصيل والرسائل والعديد من الدعاوى بمجرد سريان الإيقاف التلقائي. إذا استمر التواصل بعد تقديم الطلب، أخبر محاميك فورًا.

هل يمحو الإيقاف التلقائي ديوني؟

لا. الإيقاف التلقائي هو مجرد توقف، وليس ممحاة للديون. كما أن بعض الديون عادةً تستمر، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، وإعالة الطفل والنفقة الزوجية، ومعظم الغرامات الصادرة عن المحكمة، والديون الناتجة عن الاحتيال.

ماذا لو قدمت إفلاسًا من قبل؟

قد يكون الإيقاف محدودًا في حالة التقديم المتكرر. في بعض الحالات يستمر لفترة قصيرة فقط أو لا يبدأ تلقائيًا، لذلك من المهم جدًا التحدث بسرعة مع محامٍ مرخّص بالإفلاس.

هل CleanSlate Match هو محاميّ؟

لا. CleanSlate Match هي خدمة مجانية لمطابقة الأشخاص، وليست مكتب محاماة ولا محاميك. نحن نقدم معلومات تعليمية عامة ويمكننا مساعدتك في التواصل مع محامي إفلاس مرخّص قريب منك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →