Руководства

Автоматическое приостановление: как банкротство останавливает взыскания

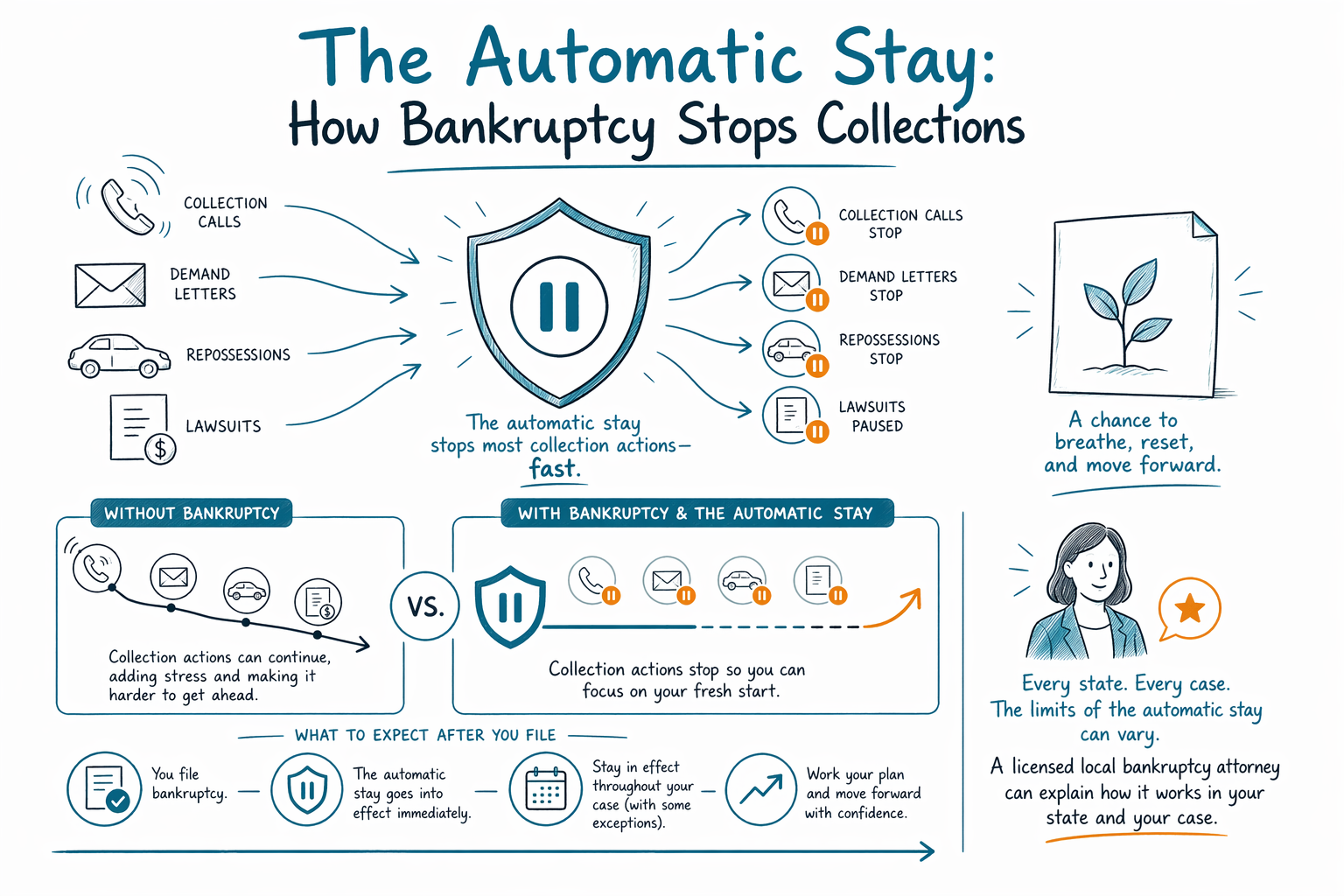

Подача заявления о банкротстве может создать автоматическое приостановление, которое обычно сразу останавливает большинство действий по взысканию долгов. Оно может приостановить удержания из зарплаты, обращение взыскания на имущество, судебные процессы и звонки коллекторов, но есть важные ограничения.

Что делает автоматическое приостановление

Автоматическое приостановление — это судебная защита, которая обычно начинает действовать с момента подачи дела о банкротстве. Во многих случаях оно требует от большинства кредиторов прекратить попытки взыскать с вас задолженность, пока дело рассматривается.

Сюда может входить прекращение звонков и писем коллекторов, приостановка многих судебных процессов, остановка большинства удержаний из зарплаты в дальнейшем, а также отсрочка или прекращение обращения взыскания на имущество либо изъятия (репоссесса) имущества. Для многих людей это впервые за долгое время дает ощущение реальной передышки.

Но приостановление — не магия и не навсегда. Это не означает, что каждый долг исчезает. Приостановление дает суду и вашему адвокату время разобраться с вашей ситуацией в рамках Главы 7 или Главы 13. Подробнее о двух основных потребительских главах читайте на chapters.

Что обычно останавливается сразу

Если приостановление применяется к вашему делу, оно часто останавливает многие распространенные действия по взысканию сразу после того, как дело подано в суд. Важны сроки. Если платеж уже был обработан (например, деньги уже удержали) или если торги шерифа уже произошли до подачи заявления, приостановление может не отменить уже совершенное.

Часто автоматическое приостановление останавливает, в частности:

- звонки, письма и многие другие способы взыскания задолженности

- большинство удержаний из зарплаты в дальнейшем

- многие иски по взысканию долгов

- многие аресты банковских счетов или блокировки счетов, в зависимости от сроков и местной практики

- действия по обращению взыскания на имущество и запланированные продажи

- изъятие автомобиля, если автомобиль еще не был уже продан

- отключение коммунальных услуг в некоторых ситуациях, как минимум на ограниченное время

Точное действие может зависеть от обстоятельств, сроков и того, где вы живете. Правила банкротства, процедуры местных судов и законы об освобождении (экзепшенах) различаются по штатам и судебным округам, поэтому правильный человек, чтобы подтвердить, что именно приостановление остановит и что не остановит в вашем случае, — лицензированный адвокат по банкротству в вашем регионе.

Что автоматическое приостановление не всегда останавливает

Некоторые долги и действия рассматриваются иначе. У автоматического приостановления есть реальные ограничения, и важно понимать их, чтобы вас не ввели в заблуждение.

Оно часто не останавливает или не полностью останавливает некоторые вопросы семейного суда, уголовные дела или попытки взыскания долгов, которые обычно переживают банкротство. Например, обязательства по алиментам на ребенка и алиментам (супружеским выплатам) рассматриваются по‑другому и часто продолжаются. Некоторые налоговые вопросы тоже могут продолжаться. Если кредитор попросит суд о разрешении, суд может также снять приостановление в некоторых ситуациях.

Так же важно: банкротство не стирает все долги. Некоторые долги обычно сохраняются, включая большинство студенческих кредитов, недавние подоходные налоги, алименты на ребенка и алименты, большинство штрафов по решениям суда и долги, связанные с мошенничеством. Будет ли долг списан, зависит от вида долга, обстоятельств дела и иногда от того, возражает ли кредитор.

Это одна из причин, почему до подачи заявления важно поговорить с лицензированным адвокатом по банкротству. Адвокат сможет объяснить не только то, что может остановиться сразу, но и что, возможно, все равно останется вашей задолженностью позже.

Как это работает в Главе 7 и Главе 13

И Глава 7, и Глава 13 обычно создают автоматическое приостановление, когда дело подано. Разница — в том, что происходит дальше.

В Главе 7 приостановление может дать вам краткосрочное облегчение, пока судебный процесс движется дальше. Глава 7 часто применяется, когда человек не может реалистично погасить необеспеченный долг, такой как кредитные карты или медицинские счета, но она не дает каждому возможности со временем догнать пропущенные платежи по ипотеке или по автокредиту.

В Главе 13 приостановление может быть особенно полезным для людей, которые пытаются сохранить дом или автомобиль. Глава 13 предполагает план погашения, который часто длится три–пять лет. Он может позволить человеку со временем закрывать задолженность (просрочку), сохраняя имущество, которое он хочет оставить.

Многие люди сохраняют дом или автомобиль при банкротстве — часто за счет освобождений (экзепшенов), повторного подтверждения обязательств (reaffirmation) или вариантов выкупа (redemption) в некоторых делах по Главе 7, либо через план по Главе 13. Но итог зависит от дохода, доли в имуществе, пропущенных платежей, условий кредита и местных правил. Если вам нужна более общая картина, начните с наших guides.

Важные исключения и ограничения на повторную подачу

Если вы уже подавали заявление о банкротстве раньше, автоматическое приостановление может быть ограничено или действовать в новом деле не так долго. В некоторых повторных подачах оно может остановить взыскания лишь на короткое время, если только суд не продлит его. В других ситуациях оно может вообще не начать действовать автоматически, если суд не разрешит.

Кроме того, обеспеченные кредиторы иногда просят суд снять приостановление. Это может произойти, если платежи сильно просрочены, отсутствует страховка или имущество не защищено процессом банкротства. Если суд удовлетворит запрос, кредитору могут разрешить продолжить обращение взыскания, изъятие или другое действие.

Поэтому скорость важна, когда есть дата продажи, вопрос выселения, риск ареста/удержания или риск изъятия. Чем раньше вы поговорите с лицензированным адвокатом, тем яснее сможете понять свои варианты и сроки.

Получение помощи: чего ожидать и сколько это может стоить

CleanSlate Match — это бесплатная сервисная служба сопоставления (матчинга), а не юридическая фирма, не адвокат и не ваш представитель. Мы не подаем заявления о банкротстве, и использование нашего сервиса не создает отношения «адвокат—клиент». Мы помогаем связать людей с лицензированным адвокатом по банкротству рядом с вами.

Если вы решите поговорить с адвокатом, большинство юристов по потребительскому банкротству берут фиксированную плату (flat fee), плюс госпошлину за подачу в суд и небольшую обязательную плату за консультацию по кредитному консультированию. Это общие диапазоны, а не расценки (не котировки). Во многих местах фиксированные гонорары адвокатов по Главе 7 часто составляют примерно от $1,000 до $2,500, плюс пошлина за подачу в суд, которая обычно несколько сотен долларов, и небольшая плата за консультацию. Фиксированные гонорары адвокатов по Главе 13 часто выше — иногда около $3,000–$6,000 или больше в зависимости от судебного округа — с пошлиной за подачу и платой за консультацию. Реальная стоимость зависит от главы, вашего штата и судебного округа, а также от того, насколько дело простое или сложное.

Стоимость может вырасти, если есть судебные разбирательства, вопросы по бизнесу, имущество, не подлежащее освобождению (неэкзептное), недавние передачи имущества, налоговые вопросы, несколько объектов недвижимости или споры о доходе или мошенничестве. Местный адвокат подскажет, что относится к вашей ситуации.

Если вы хотите получить подключение, get matched. Нам нужны только базовые контактные данные и общая информация о намерениях, например: ваше имя, номер телефона, опциональный email, штат, предпочитаемый язык и краткое описание того, что происходит. Мы не спрашиваем номер Social Security (социального страхования), номера банковских счетов или номера кредитных карт через форму матчинга. Когда вы будете говорить с любым адвокатом, вы также сможете подтвердить, что адвокат имеет лицензию в вашем баре (палате адвокатов) штата.

Автоматическое приостановление может дать вам быстрое облегчение от многих действий по взысканию, но у него есть ограничения, и лицензированный местный адвокат по банкротству подскажет, как это работает в вашем штате и в вашем конкретном деле.

Частые вопросы

Останавливает ли банкротство удержания из зарплаты сразу?

Часто — да. Во многих случаях автоматическое приостановление останавливает большинство удержаний из зарплаты в дальнейшем сразу после подачи дела, но деньги, которые уже были удержаны, могут не быть возвращены, и важны сроки.

Может ли автоматическое приостановление остановить продажу имущества при обращении взыскания?

Обычно может, если дело о банкротстве подано до того, как состоится продажа. Но позже кредитор может попросить суд снять приостановление, и лучший долгосрочный вариант может зависеть от того, подходит ли вам Глава 7 или Глава 13.

Остановятся ли также звонки коллекторов и судебные иски?

Обычно да. После того как действует автоматическое приостановление, большинству кредиторов нужно прекратить звонки, письма и многие судебные иски. Если контакты продолжаются после подачи, сообщите об этом своему адвокату сразу.

Стирает ли автоматическое приостановление мой долг?

Нет. Автоматическое приостановление — это пауза, а не «стерка» долга. Кроме того, некоторые долги обычно сохраняются, включая большинство студенческих кредитов, недавние подоходные налоги, алименты на ребенка и супружеские алименты, большинство штрафов по решениям суда и долги из‑за мошенничества.

Что если я уже подавал(а) заявление о банкротстве раньше?

При повторной подаче приостановление может быть ограничено. В некоторых случаях оно действует только недолго или не начинает автоматически, поэтому очень важно быстро поговорить с лицензированным адвокатом по банкротству.

CleanSlate Match подберет мне адвоката?

Нет. CleanSlate Match — это бесплатная служба сопоставления, а не юридическая фирма и не ваш адвокат. Мы предоставляем общую справочную (образовательную) информацию и можем помочь связать вас с лицензированным адвокатом по банкротству рядом с вами.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →