Руководства

Глава 7 vs глава 13: что подходит именно вам?

Чувствовать себя подавленно — нормально: выбор между главой 7 и главой 13 — частый следующий шаг. Это руководство простыми словами объясняет различия и то, как лицензированный адвокат по банкротству помогает принять решение.

Сначала честный ответ: универсально «лучшей» главы не существует

Глава 7 и глава 13 — это два разных способа, которыми суд рассматривает потребительские долги. Что подходит именно вам, зависит от вашего дохода, долгов, целей (например, сохранить дом или автомобиль) и правил в вашем штате и в суде по делам о банкротстве.

Поскольку правила банкротства и льготы (exemptions) различаются, это общая обучающая информация — не юридическая консультация. Лицензированный адвокат по банкротству может проанализировать вашу ситуацию и объяснить реалистичные результаты в вашем регионе. (CleanSlate Match — это бесплатная служба подбора, не юридическая фирма и не ваш адвокат.)

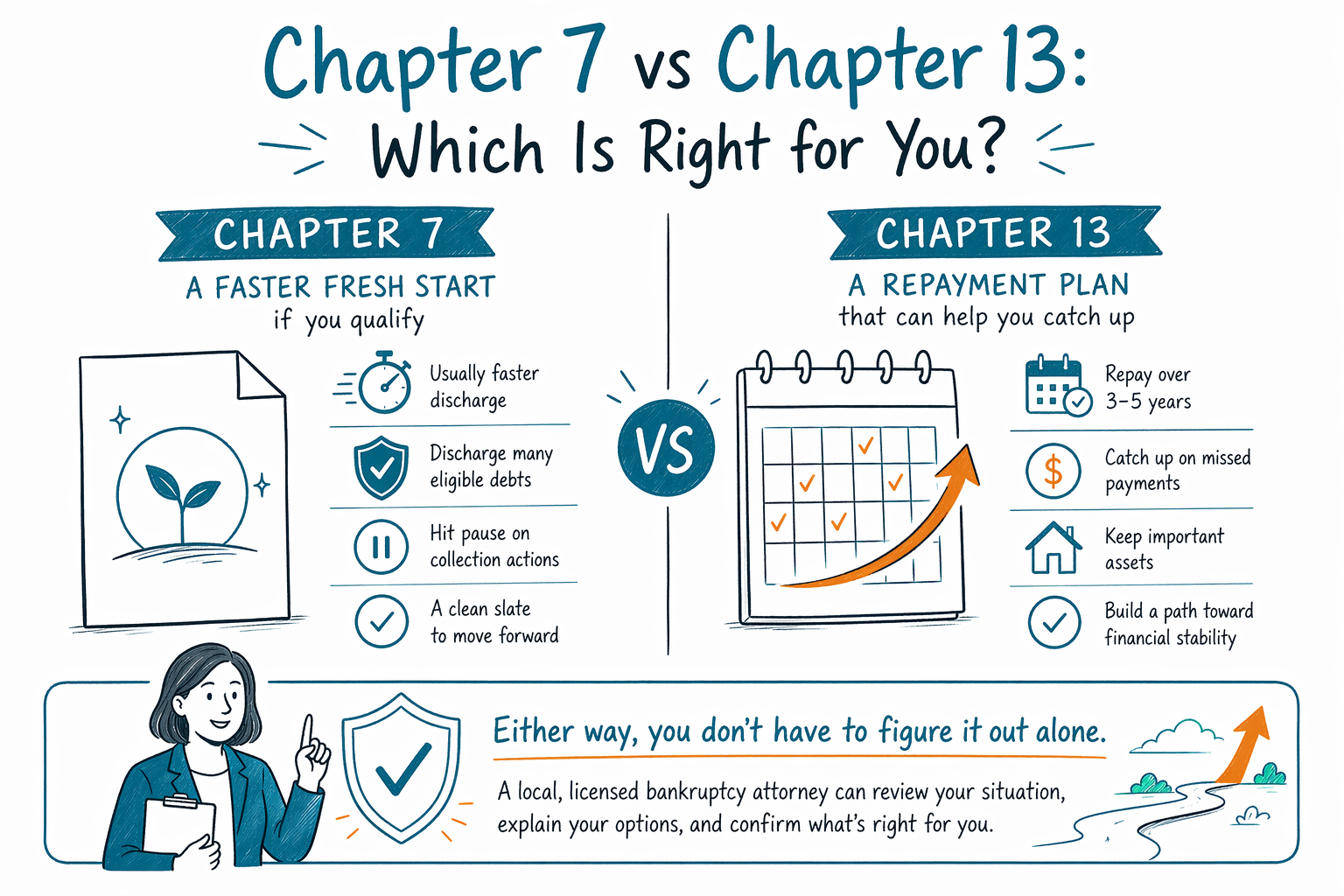

Глава 7 (часто называют «освобождение и “перезагрузка””) — как это обычно работает

Глава 7 часто используется, когда доход человека достаточно низкий, чтобы он мог соответствовать требованиям, и когда он хочет списать (убрать) определенные подходящие долги.

Во многих делах по главе 7 подходящее имущество защищено льготами — то есть вы можете иметь возможность сохранить ключевые активы в зависимости от того, что у вас есть, и от правил льгот в вашем штате. Некоторые долги обычно не исчезают в главе 7 (например, большинство студенческих кредитов, многие недавние подоходные налоги, алименты/содержание на ребенка, многие штрафы и долги, связанные с мошенничеством).

То, имеете ли вы право, может зависеть от проверки по уровню дохода (means test) и других требований к приемлемости. Эти правила различаются по штатам и судебным округам и могут меняться со временем, поэтому подтвердите детали у лицензированного адвоката по банкротству.

Глава 13 (часто называют «план погашения») — как это обычно работает

Глава 13 — это утвержденный судом план платежей, обычно рассчитанный на 3–5 лет, исходя из вашего дохода и разрешенных расходов. Вместо того чтобы просить суд списать долги сразу, глава 13 может реорганизовать некоторые долги и позволить вам вносить платежи по плану.

Эта глава часто рассматривается, когда людям нужно больше времени, чтобы догнать просрочки по, например, ипотечным платежам или платежам за автомобиль, или когда у них есть «свободные» средства (disposable income), которые закон требует направлять на погашение. Во многих ситуациях люди могут сохранить имущество, оставаясь в плане.

Как и в главе 7, некоторые долги обычно сохраняются после банкротства (например, многие налоги, студенческие кредиты, алименты/содержание на ребенка и долги, связанные с мошенничеством). Точный результат зависит от конкретного долга и вашей индивидуальной ситуации.

Практическое сравнение: какая ситуация чаще ведет к какой главе

Многие сравнивают главы, опираясь на цели:

- Если ваша главная цель — более быстро «сбросить» ситуацию и вы можете соответствовать требованиям для главы 7, то чаще сначала обсуждают главу 7.

- Если ваша главная цель — наверстать пропущенные платежи, защитить дом или автомобиль через план, или ваш доход делает главу 7 сложнее, чаще рассматривают главу 13.

- Если вы сталкиваетесь с обращением взыскания на жилье (foreclosure), удержанием зарплаты (wage garnishment) или подачей иска, подача заявления во многих случаях запускает автоматическую приостановку (automatic stay). Она может остановить многие действия коллекторов, пока дело рассматривается. Ваш адвокат объяснит, что делает эта приостановка именно в вашей ситуации.

Поскольку правила зависят от штата и судебного округа по банкротству, «правильная» глава для всех не одинакова.

Проверка по уровню дохода и приемлемость: почему важен ваш доход

Право на главу 7 обычно включает проверку по уровню дохода (means test) и другие требования. Проверка по уровню дохода — это не простое правило «сколько денег»; она использует расчеты, которые могут включать тип вашего дохода, ситуацию в семье и разрешенные расходы. Эти расчеты могут отличаться в зависимости от вашего судебного округа и фактов вашего дела.

Глава 13 имеет собственные требования к приемлемости, включая ограничения на некоторые долги и возможность вносить платежи по плану. Ваш адвокат рассмотрит ваш доход, расходы, долги и сроки (например, назначена ли продажа имущества при обращении взыскания) — и затем объяснит, какая глава, вероятнее всего, подойдет.

Это одна из причин, почему важно поговорить с лицензированным адвокатом по банкротству, а не выбирать только по онлайн-сравнениям.

Что банкротство может и не может «стереть» (чтобы вас не ввели в заблуждение)

Банкротство может помочь со многими видами потребительских долгов, но оно не стирает каждое обязательство. Долги, которые часто сохраняются, включают:

- Студенческие кредиты (обычно очень сложно добиться списания; исход зависит от конкретного дела)

- Большинство недавних подоходных налогов (часто не подлежат списанию)

- Алименты и содержание на ребенка

- Многие судебные сборы/штрафы

- Долги, связанные с мошенничеством или определенными видами недобросовестного поведения

Если у вас есть конкретные долги, адвокат рассмотрит каждый из них. Цель — ясность: вы должны понимать, что может быть списано, что может быть реорганизовано, и что обычно остается.

Правила и результаты зависят от штата и округа, а детали — от вашей ситуации, поэтому подтвердите все у лицензированного адвоката по банкротству.

Глава 7 часто подходит для более быстрого «нового старта», если вы соответствуете требованиям, а глава 13 — это план погашения, который может помочь наверстать упущенное. В любом случае местный лицензированный адвокат по банкротству должен подтвердить, что применимо к вашему штату и вашим долгам.

Частые вопросы

Если я подам на главу 7, будут ли списаны мой ипотечный кредит и кредитные карты?

Иногда долги по кредитным картам и некоторые другие необеспеченные долги могут быть списаны в главе 7, но ипотека зависит от того, насколько вы просрочили платежи, и от того, какие варианты доступны в вашем деле. Некоторые долги обычно сохраняются после банкротства (например, большинство студенческих кредитов и многие недавние налоги). Лицензированный адвокат по банкротству может сказать, что, скорее всего, будет в вашей конкретной ситуации.

Останавливает ли глава 13 обращение взыскания на жилье или удержание зарплаты?

Во многих случаях, после подачи заявления о банкротстве автоматическая приостановка останавливает многие действия по взысканию, включая активность по обращению взыскания и удержание зарплаты, пока суд рассматривает дело. Однако приостановка может отличаться в зависимости от предыдущих подач, сроков и фактов вашего дела — поэтому подтвердите детали у лицензированного адвоката по банкротству.

Как адвокат помогает мне выбрать между двумя главами?

Адвокат рассматривает ваши долги, доход, расходы, имущество и цели, затем объясняет приемлемость, вероятные результаты и то, как льготы могут помочь вам сохранить активы. Он также может подтвердить, что каждая глава может и чего не может сделать в вашем конкретном судебном округе. CleanSlate Match — это бесплатная служба подбора, не юридическая фирма.

Правила одинаковые везде в Соединенных Штатах?

Нет. Правила банкротства, льготы и то, как суды их применяют, отличаются по штатам и судебным округам, и со временем они могут меняться. Лучший следующий шаг — поговорить с лицензированным адвокатом по банкротству в вашем регионе.

Похожие материалы

Какие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть → Автоматическое приостановление: как банкротство останавливает взысканияПодача банкротства сразу приостанавливает удержания, обращение взыскания на жилье, иски и звонки коллекторов.

Открыть →