Guías

Capítulo 7 vs Capítulo 13: ¿Cuál te conviene?

Sentirte abrumado es normal: elegir entre el Capítulo 7 y el Capítulo 13 es un paso siguiente común. Esta guía explica la diferencia en términos sencillos y cómo un abogado de bancarrotas con licencia te ayuda a decidir.

La respuesta honesta primero: no hay un “mejor” capítulo

El Capítulo 7 y el Capítulo 13 son dos formas diferentes en que el tribunal maneja la deuda de consumo. Cuál te encaja depende de tu ingreso, tus deudas, tus objetivos (como conservar una vivienda o un auto) y de las reglas en tu estado y en el tribunal de bancarrotas.

Como las reglas de bancarrota y las exenciones varían, esto es información educativa general, no asesoría legal. Un abogado de bancarrotas con licencia puede revisar tu situación y explicarte resultados realistas en tu zona. (CleanSlate Match es un servicio gratuito de vinculación, no es un bufete de abogados y no es tu abogado.)

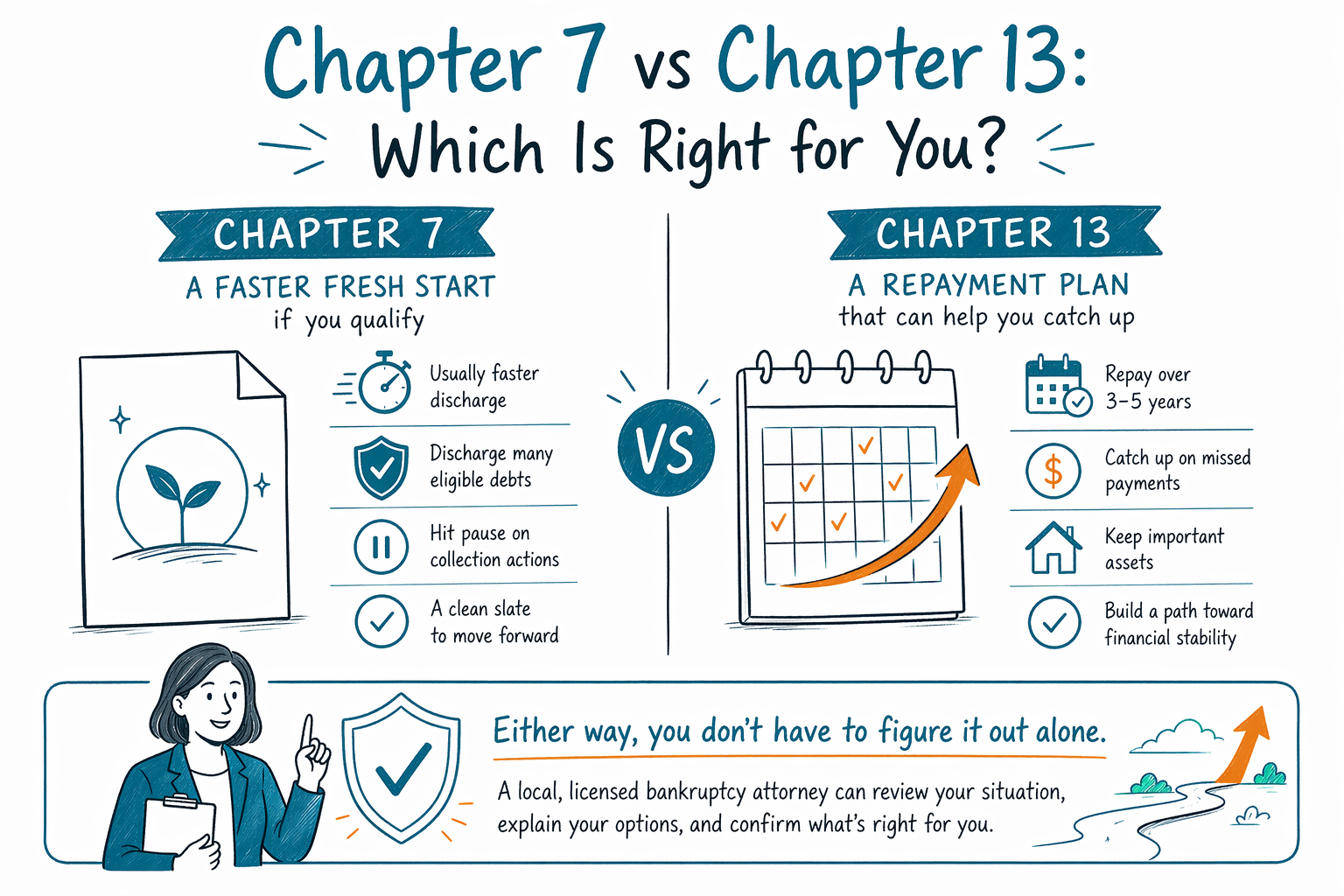

Capítulo 7 (a menudo llamado “inicio de nuevo”): cómo suele funcionar

El Capítulo 7 se usa comúnmente cuando el ingreso de una persona es lo suficientemente bajo como para que podría calificar, y quiere que se liberen (se borren) ciertas deudas elegibles.

En muchos casos del Capítulo 7, la propiedad elegible queda protegida por exenciones—lo que significa que podrías conservar bienes clave dependiendo de lo que tengas y de las reglas de exención de tu estado. Algunas deudas típicamente no desaparecen en el Capítulo 7 (por ejemplo, la mayoría de los préstamos estudiantiles, muchos impuestos recientes sobre ingresos, la pensión alimenticia/ manutención infantil, muchas multas y las deudas vinculadas con fraude).

Si calificas puede depender de la prueba de medios y otros requisitos de elegibilidad. Estas reglas varían por estado y por distrito judicial, y pueden cambiar con el tiempo, así que confirma los detalles con un abogado de bancarrotas con licencia.

Capítulo 13 (a menudo llamado “plan de pago”): cómo suele funcionar

El Capítulo 13 es un plan de pago aprobado por el tribunal, generalmente distribuido en 3 a 5 años, según tu ingreso y los gastos permitidos. En lugar de pedirle al tribunal que libere la deuda de inmediato, el Capítulo 13 puede reorganizar ciertas deudas y permitirte hacer pagos a través del plan.

Este capítulo suele considerarse cuando las personas necesitan más tiempo para ponerse al día con cosas como pagos atrasados de hipoteca o del auto, o cuando tienen ingresos disponibles que la ley exige que usen para el pago. En muchas situaciones, las personas pueden conservar la propiedad si se mantienen dentro del plan.

Al igual que el Capítulo 7, algunas deudas normalmente sobreviven a la bancarrota (por ejemplo, muchos impuestos, préstamos estudiantiles, pensión alimenticia/ manutención infantil y deudas relacionadas con fraude). El resultado exacto depende de la deuda específica y de tu caso individual.

Comparación práctica: qué situación apunta a qué capítulo

Muchas personas comparan los capítulos enfocándose en objetivos:

- Si tu objetivo principal es un reinicio más rápido y podrías calificar para el Capítulo 7, normalmente se habla primero del Capítulo 7.

- Si tu objetivo principal es ponerte al día con pagos atrasados, proteger tu vivienda o tu auto mediante un plan, o tu ingreso hace más difícil el Capítulo 7, normalmente se considera el Capítulo 13.

- Si te enfrentas a una ejecución hipotecaria, embargo de salario o una demanda, presentar la solicitud puede activar una suspensión automática en la mayoría de los casos—esto puede pausar muchas acciones de cobro mientras el caso sigue su curso. Tu abogado te explicará qué hace la suspensión automática en tu situación específica.

Como las reglas varían según el estado y el distrito del tribunal de bancarrota, el “capítulo correcto” no es el mismo para todos.

Prueba de medios y elegibilidad: por qué importa tu ingreso

La elegibilidad para el Capítulo 7 normalmente incluye una prueba de medios y otros requisitos. La prueba de medios no es una regla simple de “cantidad de dinero”—usa cálculos que pueden incluir el tipo de ingreso, tu situación del hogar y los gastos permitidos. Esos cálculos pueden variar según tu distrito y los hechos de tu caso.

El Capítulo 13 tiene sus propios requisitos de elegibilidad, incluidos límites sobre ciertas deudas y la capacidad de hacer pagos del plan. Tu abogado revisará tu ingreso, tus gastos, tus deudas y el momento (por ejemplo, si está programada una venta por ejecución hipotecaria) y luego te explicará qué capítulo es más probable que te encaje.

Esta es una de las razones por las que es importante hablar con un abogado de bancarrotas con licencia en lugar de decidir solo con comparaciones en línea.

Lo que la bancarrota puede y no puede borrar (para que no te engañen)

La bancarrota puede ayudarte con muchos tipos de deuda de consumo, pero no elimina todas las obligaciones. Deudas comunes que a menudo sobreviven incluyen:

- Préstamos estudiantiles (por lo general es difícil que se liberen; el resultado depende del caso)

- La mayoría de los impuestos recientes sobre ingresos (por lo general no se pueden liberar)

- Pensión alimenticia y manutención (alimentos/alimony)

- Muchas cuotas/multas judiciales

- Deudas vinculadas con fraude o cierta mala conducta

Si tienes deudas específicas, tu abogado revisará cada una. El objetivo es claridad: debes entender qué podría liberarse, qué podría reorganizarse y qué normalmente permanece.

Las reglas y los resultados varían según el estado y el distrito, y los detalles dependen de tu situación—así que confirma todo con un abogado de bancarrotas con licencia.

El Capítulo 7 suele ser para un inicio de nuevo más rápido si calificas, mientras que el Capítulo 13 es un plan de pago que puede ayudarte a ponerte al día—en cualquier caso, un abogado de bancarrotas con licencia local debe confirmar qué aplica a tu estado y a tus deudas.

Preguntas comunes

Si presento el Capítulo 7, ¿se borrarán mi hipoteca y mis tarjetas de crédito?

A veces la deuda de tarjeta de crédito y algunas otras deudas no garantizadas pueden liberarse en el Capítulo 7, pero tu hipoteca depende de si estás atrasado y de las opciones disponibles en tu caso. Algunas deudas normalmente sobreviven a la bancarrota (como la mayoría de los préstamos estudiantiles y muchos impuestos recientes). Un abogado de bancarrotas con licencia puede decirte qué es lo más probable en tu situación específica.

¿El Capítulo 13 detiene la ejecución hipotecaria o el embargo de salario?

En muchos casos, una vez que se presenta un caso de bancarrota, una suspensión automática pausa muchas acciones de cobro, incluida la actividad de ejecución hipotecaria y el embargo de salario, mientras el tribunal revisa el caso. Sin embargo, la suspensión puede variar según presentaciones previas, el momento y los hechos de tu caso—así que confirma los detalles con un abogado de bancarrotas con licencia.

¿Cómo me ayuda un abogado a decidir entre los dos capítulos?

Un abogado revisa tus deudas, tu ingreso, tus gastos, tu propiedad y tus objetivos, y luego explica la elegibilidad, los resultados probables y cómo las exenciones podrían ayudarte a conservar bienes. También pueden confirmar qué puede y qué no puede hacer cada capítulo en tu distrito específico. CleanSlate Match es un servicio gratuito de vinculación, no es un bufete de abogados.

¿Las reglas son las mismas en todo Estados Unidos?

No. Las reglas de bancarrota, las exenciones y la forma en que los tribunales las aplican varían según el estado y el distrito judicial, y pueden cambiar con el tiempo. El mejor siguiente paso es hablar con un abogado de bancarrotas con licencia en tu zona.

Ayuda relacionada

Qué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir → La suspensión automática: cómo el bankruptcy detiene cobrosAl presentar el bankruptcy, se detiene de inmediato el embargo, la ejecución hipotecaria, las demandas y las llamadas de cobranza.

Abrir →