Mga gabay

Kabanata 7 vs Kabanata 13: Alin ang Tama para sa Iyo?

Normal lang ang makaramdam ng bigat at pagkahilo—ang pagpili sa pagitan ng Kabanata 7 at Kabanata 13 ay isang karaniwang susunod na hakbang. Ipinaliliwanag ng gabay na ito ang kaibahan sa madaling salita at kung paano tinutulungan ng isang lisensyadong abogado sa bankruptcy ang desisyon mo.

Tapat na sagot muna: walang iisang “pinakamagandang” kabanata

Ang Kabanata 7 at Kabanata 13 ay dalawang magkakaibang paraan na pinangangasiwaan ng korte ang utang ng mga consumer. Alin ang angkop sa iyo ay nakadepende sa iyong kita, mga utang mo, mga layunin mo (tulad ng pagpapanatili ng bahay o sasakyan), at mga patakaran sa iyong estado at sa bankruptcy court.

Dahil nag-iiba ang mga patakaran sa bankruptcy at ang exemptions, ito ay pangkalahatang edukasyon—hindi legal na payo. Ang isang lisensyadong abogado sa bankruptcy ay puwedeng suriin ang sitwasyon mo at ipaliwanag ang mga makatotohanang resulta sa lugar mo. (Ang CleanSlate Match ay libreng serbisyo sa pagma-match, hindi law firm at hindi ikaw ang abogado.)

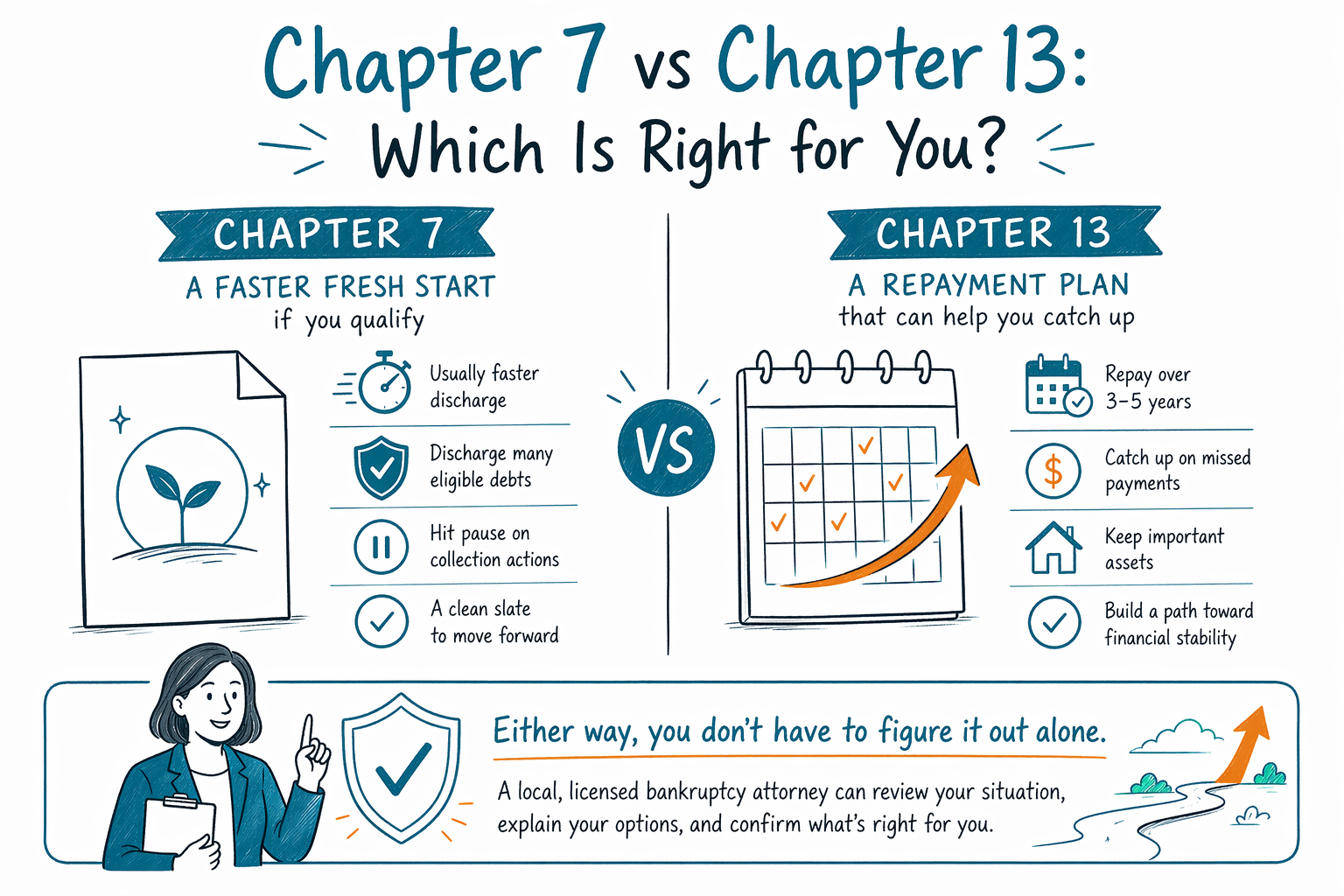

Kabanata 7 (madalas tawaging “fresh start”)—kung paano ito kadalasang gumagana

Karaniwang ginagamit ang Kabanata 7 kapag mababa ang kinikita ng isang tao kaya maaaring kuwalipikado siya, at gusto niyang ipawalang-bisa (burahin) ang ilang kwalipikadong utang.

Sa maraming kaso ng Kabanata 7, ang mga ari-ariang kwalipikado ay protektado ng exemptions—ibig sabihin, maaaring mapanatili mo ang mahahalagang asset depende sa kung ano ang pagmamay-ari mo at sa mga patakaran ng exemptions ng iyong estado. May ilang utang na kadalasang hindi nawawala sa Kabanata 7 (halimbawa, karamihan sa student loans, maraming kamakailang income taxes, child support/alimony, maraming multa/parusa, at mga utang na kaugnay ng panloloko).

Kung kuwalipikado ka ay puwedeng depende sa means test at iba pang requirements sa pagiging karapat-dapat. Nag-iiba ang mga patakarang ito ayon sa estado at judicial district at puwedeng magbago sa paglipas ng panahon, kaya kumpirmahin ang mga detalye sa isang lisensyadong abogado sa bankruptcy.

Kabanata 13 (madalas tawaging “repayment plan”)—kung paano ito kadalasang gumagana

Ang Kabanata 13 ay isang payment plan na inaprubahan ng korte, kadalasang kumakalat sa loob ng 3 hanggang 5 taon, batay sa iyong kita at mga pinapayagang gastusin. Sa halip na hilingin sa korte na agad na ipawalang-bisa, maaaring ayusin muli ng Kabanata 13 ang ilang utang at hayaan kang magbayad sa pamamagitan ng plan.

Ang kabanatang ito ay madalas isaalang-alang kapag kailangan ng mas maraming oras para makahabol sa mga bagay tulad ng mga hindi nabayarang mortgage o car payments, o kapag may disposable income ka na hinihingi ng batas na gamitin mo para sa repayment. Sa maraming sitwasyon, puwedeng mapanatili ng mga tao ang ari-arian kapag nananatili sila sa plan.

Katulad ng Kabanata 7, may ilang utang na kadalasang nananatili matapos ang bankruptcy (halimbawa, maraming taxes, student loans, child support/alimony, at mga utang na may kinalaman sa panloloko). Ang eksaktong magiging resulta ay nakadepende sa partikular na utang at sa personal mong kaso.

Praktikal na paghahambing: anong sitwasyon ang nagtutulak sa alin na kabanata

Maraming tao ang nagkukumpara ng mga kabanata sa pamamagitan ng pagtutok sa mga layunin:

- Kung ang pangunahing layunin mo ay mas mabilis na “reset” at posibleng kuwalipikado ka para sa Kabanata 7, madalas unang tinatalakay ang Kabanata 7.

- Kung ang pangunahing layunin mo ay makahabol sa mga napalampas na pagbabayad, protektahan ang iyong bahay o sasakyan gamit ang isang plan, o mas mahirap para sa iyo ang Kabanata 7 dahil sa iyong kita, kadalasang isinasaalang-alang ang Kabanata 13.

- Kung nahaharap ka sa foreclosure, wage garnishment, o may nakabinbing kaso/lawsuit, ang pag-file ay puwedeng mag-trigger ng automatic stay sa karamihan ng mga kaso—maaari nitong ipahinto ang maraming koleksyon habang nagpapatuloy ang kaso. Ipapa-explain ng iyong abogado kung ano ang ginagawa ng stay sa partikular mong sitwasyon.

Dahil nag-iiba ang mga patakaran ayon sa estado at sa bankruptcy court district, hindi pareho ang “tamang” kabanata para sa lahat.

Means test at pagiging karapat-dapat: bakit mahalaga ang iyong kita

Ang pagiging karapat-dapat para sa Kabanata 7 ay karaniwang may kasamang means test at iba pang requirements. Ang means test ay hindi simpleng “halaga ng pera” na panuntunan—gumagamit ito ng mga kalkulasyon na maaaring kasama ang uri ng iyong kita, sitwasyon ng sambahayan, at mga pinapayagang gastusin. Ang mga kalkulasyong iyon ay puwedeng magkaiba depende sa district mo at sa mga facts ng iyong kaso.

Ang Kabanata 13 ay may sariling requirements sa pagiging karapat-dapat, kabilang ang mga limitasyon sa ilang uri ng utang at ang kakayahang magbayad sa plan. Susuriin ng iyong abogado ang iyong kita, mga gastusin, mga utang, at timing (halimbawa, kung nakaiskedyul na ang foreclosure sale) at pagkatapos ay ipapaliwanag kung aling kabanata ang malamang na akma.

Ito rin ang isa sa mga dahilan kung bakit mahalagang makipag-usap sa isang lisensyadong abogado sa bankruptcy kaysa magdesisyon base lang sa online comparisons.

Ano ang kaya at hindi kayang burahin ng bankruptcy (para hindi ka maligaw)

Ang bankruptcy ay makakatulong sa maraming uri ng utang ng consumer, pero hindi nito binubura ang lahat ng obligasyon. Mga karaniwang utang na kadalasang nananatili kinabibilangan ng:

- Student loans (karaniwang mahirap ipawalang-bisa; nag-iiba ang resulta depende sa kaso)

- Karamihan sa pinakabagong income taxes (madalas hindi ipawawalang-bisa)

- Child support at alimony

- Maraming court fees/fines

- Mga utang na kaugnay ng panloloko o ilang maling gawain

Kung may mga partikular kang utang, susuriin ng iyong abogado ang bawat isa. Ang layunin ay linaw: dapat mong maunawaan kung ano ang posibleng ipawalang-bisa, kung ano ang posibleng ayusin/muling i-structure, at kung ano ang kadalasang nananatili.

Nag-iiba ang mga patakaran at resulta ayon sa estado at district, at ang mga detalye ay depende sa sitwasyon mo—kaya kumpirmahin ang lahat sa isang lisensyadong abogado sa bankruptcy.

Ang Kabanata 7 ay madalas para sa mas mabilis na “fresh start” kung kuwalipikado ka, samantalang ang Kabanata 13 ay isang repayment plan na makakatulong sa paghabol—sa alinmang kabanata, dapat kumpirmahin ng isang local na lisensyadong abogado sa bankruptcy kung ano ang naaangkop sa iyong estado at mga utang.

Mga karaniwang tanong

Kung mag-file ako ng Kabanata 7, mabubura ba ang mortgage at mga credit card ko?

Minsan ang utang sa credit card at ilang iba pang unsecured debts ay maaaring ipawalang-bisa sa Kabanata 7, pero ang mortgage mo ay nakadepende kung nahuhuli ka at kung anong mga opsyon ang available sa iyong kaso. May ilang utang na kadalasang nananatili matapos ang bankruptcy (tulad ng karamihan sa student loans at maraming kamakailang taxes). Ang isang lisensyadong abogado sa bankruptcy ang makapagsasabi kung ano ang malamang sa partikular mong sitwasyon.

Pinipigilan ba ng Kabanata 13 ang foreclosure o wage garnishment?

Sa maraming kaso, kapag na-file na ang isang bankruptcy case, ang automatic stay ay nagpapahinto ng maraming collection actions, kabilang ang foreclosure activity at wage garnishment, habang sinusuri ng korte ang kaso. Gayunman, maaaring magkaiba ang bisa ng stay batay sa mga naunang filing, timing, at mga facts ng iyong kaso—kaya kumpirmahin ang mga detalye sa isang lisensyadong abogado sa bankruptcy.

Paano ako tinutulungan ng isang abogado na magdesisyon sa pagitan ng dalawang kabanata?

Sinusuri ng isang abogado ang iyong mga utang, kita, gastusin, ari-arian, at mga layunin mo, pagkatapos ay ipapaliwanag ang pagiging karapat-dapat, malamang na mga resulta, at kung paano makakatulong ang exemptions para mapanatili mo ang mga asset. Maaari rin nilang kumpirmahin kung ano ang kaya at hindi kaya ng bawat kabanata sa partikular na district mo. Ang CleanSlate Match ay libreng serbisyo sa pagma-match, hindi law firm.

Pareho ba ang mga patakaran sa lahat ng lugar sa Estados Unidos?

Hindi. Nag-iiba ang mga patakaran sa bankruptcy, exemptions, at kung paano inilalapat ang mga ito ng mga korte ayon sa estado at judicial district, at puwede silang magbago sa paglipas ng panahon. Ang pinakamagandang susunod na hakbang ay makipag-usap sa isang lisensyadong abogado sa bankruptcy sa lugar mo.

Kaugnay na tulong

Aling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan → Ang Automatic Stay: Paano Pinapatigil ng Bankruptcy ang KoleksyonKapag nag-file ka, agad nitong pinapahinto ang garnishment, foreclosure, demanda, at mga tawag sa koleksyon.

Buksan →