Mga gabay

Ang Automatic Stay: Paano Pinapatigil ng Bankruptcy ang Koleksyon

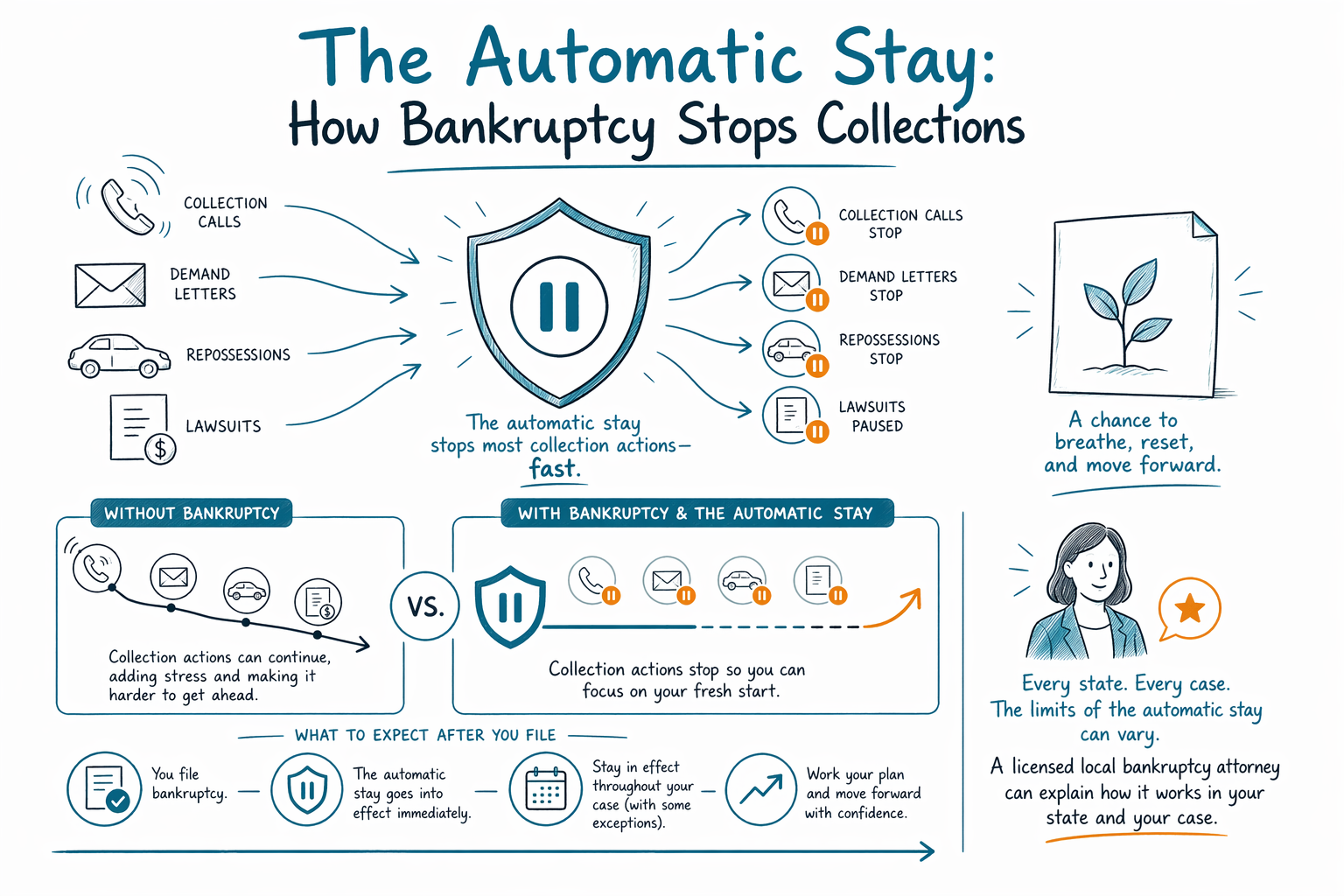

Ang pag-file ng bankruptcy ay maaaring lumikha ng automatic stay, na kadalasan ay agad na humihinto sa karamihan ng mga aksyon sa koleksyon. Maaari nitong ipahinto ang wage garnishment, foreclosure, mga demanda, at mga tawag sa koleksyon, ngunit may mga mahahalagang limitasyon.

Ano ang ginagawa ng automatic stay

Ang automatic stay ay proteksiyon mula sa korte na kadalasang nagsisimula sa sandaling ma-file ang bankruptcy case. Sa maraming kaso, sinasabihan nito ang karamihan ng mga creditor na huminto sa pagtatangka na mangolekta mula sa iyo habang nakabinbin ang kaso.

Kasama rito ang paghinto sa mga collection calls at sulat, pag-pause ng maraming demanda, paghinto ng karamihan sa mga wage garnishments sa hinaharap, at pag-antala o pagharang sa foreclosure o repossession. Para sa maraming tao, ito ang unang tunay na pahinga na kanilang naranasan nang matagal.

Ngunit hindi ito magic, at hindi rin ito magtatagal magpakailanman. Ibig sabihin nito ay hindi mawawala ang lahat ng utang. Ito ay isang paghinto na nagbibigay ng oras sa korte at sa iyong abogado para harapin ang iyong sitwasyon sa ilalim ng Chapter 7 o Chapter 13. Maaari mong matuto pa tungkol sa dalawang pangunahing consumer chapter sa chapters.

Ano ang kadalasang agad nitong pinapatigil

Kung nalalapat ang stay sa iyong kaso, madalas nitong mapapatigil ang maraming karaniwang aksyon sa koleksyon sa sandaling ma-file ang kaso sa korte. Mahalaga ang timing. Kung naproseso na ang isang paycheck o may nangyaring sheriff's sale na bago mag-file, maaaring hindi na maibalik ng stay ang mga nangyari na.

Karaniwang aksyon na madalas na pinapahinto ng automatic stay kabilang ang:

- mga collection calls, sulat, at maraming iba pang paraan ng koleksyon

- karamihan sa wage garnishments sa hinaharap

- maraming demanda na isinampa para sa pagkolekta ng utang

- maraming bank levies o pag-freeze ng account, depende sa timing at lokal na pagsasanay

- mga aksyon sa foreclosure at mga nakatakdang sale

- mga repossession ng sasakyan, kung hindi pa nabebenta ang kotse

- pagputol ng serbisyo sa kuryente/tubig sa ilang sitwasyon, para sa kahit pansamantalang limitadong panahon

Ang eksaktong epekto ay maaaring depende sa mga detalye, timing, at kung saan ka nakatira. Nag-iiba ang mga alituntunin sa bankruptcy, mga pamamaraan ng lokal na korte, at mga exemption laws ayon sa estado at judicial district, kaya ang tamang tao para kumpirmahin kung ano ang ihihinto at hindi ihihinto ng stay sa iyong kaso ay ang isang lisensyadong bankruptcy attorney sa iyong lugar.

Hindi palaging pinapatigil ng automatic stay

Ang ilang utang at aksyon ay tinatrato nang iba. May mga totoong limitasyon ang automatic stay, kaya mahalagang malaman ang mga ito para hindi ka malito.

Kadalasan, hindi nito pinipigilan o hindi rin lubusang pinipigilan ang ilang usaping family court, mga kasong kriminal, o mga pagsisikap na mangolekta ng mga utang na karaniwang hindi natatanggal kahit may bankruptcy. Halimbawa, ang child support at alimony obligations ay tinatrato nang iba at kadalasang nagpapatuloy. Maaari ring magpatuloy ang ilang usapin sa buwis. Kapag hiniling ng creditor sa korte ang pahintulot, maaari ring i-lift ng korte ang stay sa ilang sitwasyon.

Napakahalaga rin nito: hindi inaalis ng bankruptcy ang bawat utang. May ilang utang na karaniwang nananatili, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan sa mga court fines, at mga utang na may kinalaman sa fraud. Kung matuturing bang “discharged” ang isang utang ay nakadepende sa uri ng utang, mga detalye ng kaso, at minsan ay kung may tututol ang creditor.

Ito ang isa sa mga dahilan kung bakit nakakatulong na makipag-usap muna sa isang lisensyadong bankruptcy attorney bago mag-file. Maipapaliwanag ng abogado hindi lang kung ano ang maaaring tumigil agad, kundi pati kung ano ang maaaring manatiling dapat bayaran mamaya.

Paano ito gumagana sa Chapter 7 at Chapter 13

Karaniwang lumilikha ang parehong Chapter 7 at Chapter 13 ng automatic stay kapag na-file ang kaso. Ang pagkakaiba ay kung ano ang susunod.

Sa Chapter 7, ang stay ay maaaring magbigay sa iyo ng panandaliang kaluwagan habang umaandar ang proseso ng korte. Madalas ginagamit ang Chapter 7 kapag ang isang tao ay hindi makatotohanang makakapagbayad ng unsecured debt gaya ng credit cards o medical bills, ngunit hindi ito nagbibigay ng paraan para sa lahat na makabawi sa mga napalampas na mortgage o car payments sa paglipas ng panahon.

Sa Chapter 13, lalo itong nakakatulong sa mga taong sinusubukang makapag-save ng bahay o kotse. Ang Chapter 13 ay may kasamang repayment plan, kadalasang tumatagal ng tatlo hanggang limang taon, na maaaring magpahintulot sa isang tao na makabawi sa mga arrears sa paglipas ng panahon habang pinapanatili ang property na gusto niyang ipanatili.

Maraming tao ang nagpapanatili ng kanilang bahay o kotse sa bankruptcy, kadalasan sa pamamagitan ng exemptions, reaffirmation o redemption options sa ilang Chapter 7 cases, o isang Chapter 13 plan. Ngunit nag-iiba ang resulta batay sa income, equity, napalampas na payments, terms ng loan, at mga lokal na patakaran. Kung gusto mo muna ng mas malawak na pangkalahatang ideya, magsimula sa aming guides.

Mga mahalagang eksepsiyon at limitasyon sa paulit-ulit na pag-file

Kung nag-file ka na dati ng bankruptcy, maaaring limitahan ang automatic stay o maaaring hindi ito tumagal nang kasinghaba sa bagong kaso. Sa ilang repeat filings, maaari itong tumigil matapos ang maikling panahon maliban na pahabain ito ng korte. Sa ibang sitwasyon, maaaring hindi ito magsimula sa lahat hangga’t hindi pinapayagan ng korte.

Gayundin, minsan humihiling ang mga secured creditors sa korte na i-lift ang stay. Nangyayari ito kapag far behind ang mga payment, nawawala ang insurance, o hindi protektado ang property ng proseso ng bankruptcy. Kung aprubahan ng korte ang kahilingang iyon, maaaring payagan ang creditor na magpatuloy sa foreclosure, repossession, o isa pang aksyon.

Kaya mahalaga ang bilis kapag may petsa ng sale, usapin sa eviction, panganib ng garnishment, o panganib ng repossession. Mas maaga kang makipag-usap sa isang lisensyadong abogado, mas malinaw mong maiintindihan ang iyong mga pagpipilian at timing.

Pagkuha ng tulong: ano ang aasahan at posibleng gastos

Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm, hindi isang abogado, at hindi rin ang iyong legal representative. Hindi kami nag-file ng mga bankruptcy case at ang paggamit sa aming serbisyo ay hindi nagbubuo ng attorney-client relationship. Tinutulungan namin ang mga tao na makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa kanila.

Kung pipiliin mong makipag-usap sa isang abogado, karamihan sa mga consumer bankruptcy lawyers ay naniningil ng flat fee, kasama ang court filing fee at isang maliit na required credit-counseling fee. Ito ang mga pangkalahatang saklaw, hindi mga quote. Sa maraming lugar, ang mga flat fee ng Chapter 7 attorney ay madalas mula sa humigit-kumulang $1,000 hanggang $2,500, kasama ang court filing fee na kadalasang ilang daang dollars at isang maliit na counseling fee. Ang mga flat fee para sa Chapter 13 attorney ay madalas mas mataas, minsan ay humigit-kumulang $3,000 hanggang $6,000 o higit pa depende sa district, kasama rin ang court filing fee at counseling fee. Ang tunay na gastos ay depende sa chapter, sa iyong estado at district, at kung gaano kasimple o ka-komplikado ang kaso.

Maaaring tumaas ang gastos kung may mga demanda, mga isyu sa negosyo, nonexempt property, mga recent transfers, mga tanong sa buwis, maraming parcels ng real estate, o mga pagtatalo tungkol sa income o fraud. Sasabihin sa iyo ng isang lokal na abogado kung ano ang naaangkop sa iyong sitwasyon.

Kung gusto mong magka-match, get matched. Kailangan lang namin ng basic contact at general intent information, tulad ng iyong pangalan, phone number, optional email, state, preferred language, at isang simpleng paglalarawan kung ano ang nangyayari. Hindi namin hinihiling ang Social Security number, bank account numbers, o credit card numbers sa pamamagitan ng matching form. Kapag nakipag-usap ka sa kahit sinong abogado, maaari mo ring kumpirmahin na lisensyado ang abogado ng iyong state bar.

Ang automatic stay ay maaaring magbigay sa iyo ng mabilis na kaluwagan laban sa maraming aksyon sa koleksyon, pero may mga limitasyon ito. Ang isang lisensyadong local bankruptcy attorney ang makakapagsabi kung paano ito gumagana sa iyong estado at sa iyong kaso.

Mga karaniwang tanong

Hihinto ba agad ang wage garnishment kapag nag-bankruptcy?

Madalas, oo. Sa maraming kaso, pinapahinto ng automatic stay ang karamihan sa mga wage garnishments sa hinaharap sa sandaling ma-file ang kaso, pero ang perang kinuha na ay maaaring hindi na maibalik, at mahalaga ang timing.

Maaari bang ihinto ng automatic stay ang foreclosure sale?

Kadalasan, maaari, kung na-file muna ang bankruptcy case bago mangyari ang sale. Pero maaaring hilingin ng lender sa korte na i-lift ang stay sa bandang huli, at ang pinakamagandang pangmatagalang opsyon ay maaaring depende kung akma sa iyong sitwasyon ang Chapter 7 o Chapter 13.

Hihinto rin ba ang mga collection calls at mga demanda?

Karaniwan, dapat huminto ang karamihan sa mga creditors sa mga collection calls, sulat, at maraming demanda kapag naka-activate na ang automatic stay. Kung may patuloy na pakikipag-ugnayan pagkatapos mag-file, sabihin agad sa iyong abogado.

Inaalis ba ng automatic stay ang utang ko?

Hindi. Ang automatic stay ay isang paghinto, hindi isang pang-erase ng utang. Gayundin, ilang uri ng utang ang karaniwang nananatili sa bankruptcy, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan sa mga court fines, at mga utang mula sa fraud.

Paano kung nag-file na ako dati ng bankruptcy?

Maaaring limitahan ang stay sa repeat filing. Sa ilang kaso, tumatagal lang ito ng maikling panahon o hindi agad nagsisimula, kaya napakahalaga na makipag-usap sa isang lisensyadong bankruptcy attorney nang mabilis.

Ang CleanSlate Match ba ay aking abogado?

Hindi. Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm at hindi rin ang iyong abogado. Nagbibigay kami ng pangkalahatang educational information at maaari kaming tumulong para ikonekta ka sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →