Mga gabay

Paghinto sa Foreclosure sa Pamamagitan ng Bankruptcy

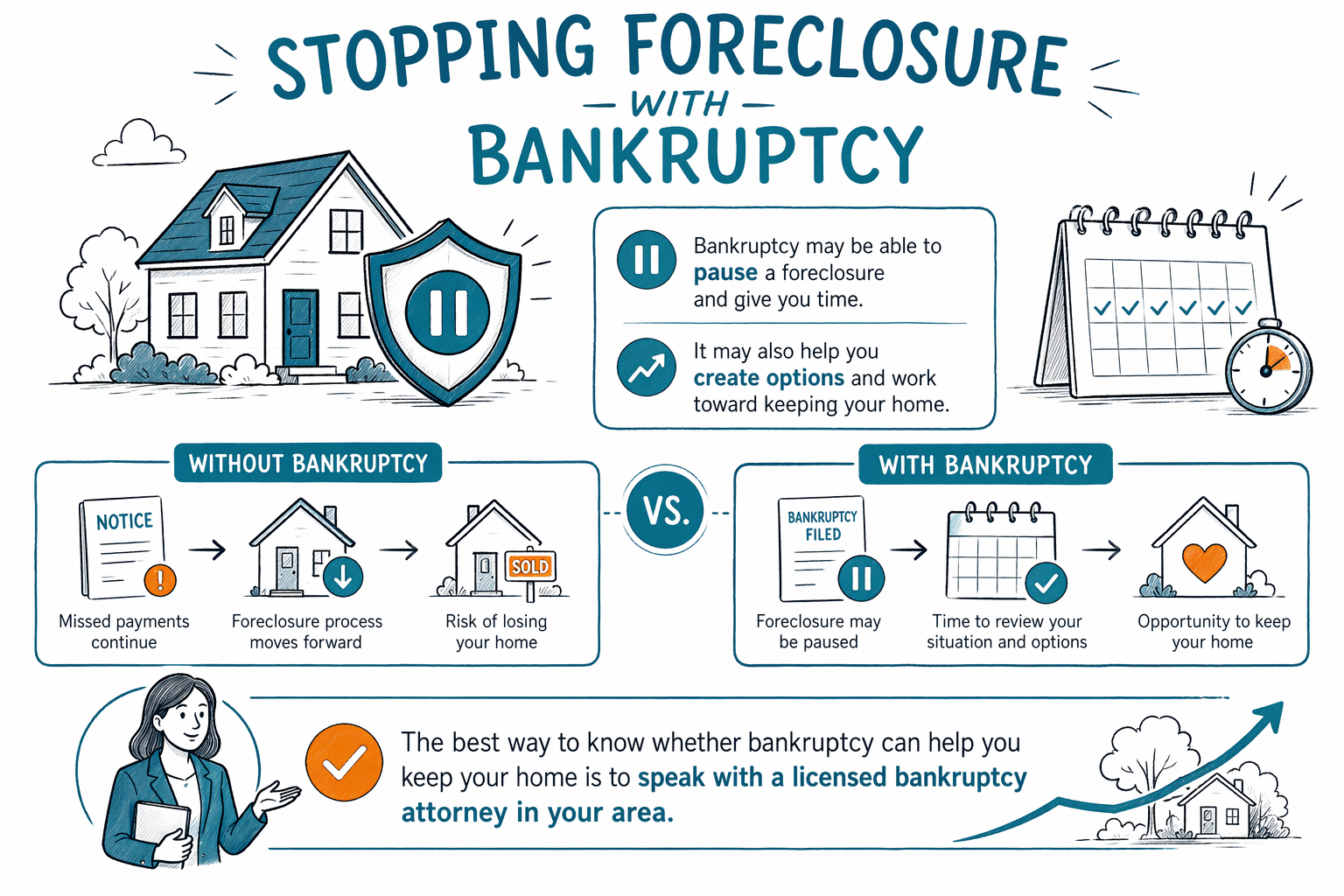

Kapag papalapit na ang foreclosure sale, maaaring mapahinto ito ng bankruptcy sa pamamagitan ng automatic stay. Narito ang madaling paliwanag kung paano ito gumagana, ano ang kaya at hindi nito kayang gawin, at paano makakuha ng mabilis na tulong.

Paano kayang pigilan ng bankruptcy ang foreclosure

Kapag nag-file ng kaso ang isang bankruptcy, karaniwang agad nagsisimula ang isang legal na proteksyon na tinatawag na automatic stay. Sa maraming sitwasyon, pinapahinto ng proteksyong ito ang karamihan ng mga aksyon sa pangongolekta, kabilang ang isang kasalukuyang foreclosure, wage garnishment, mga kasong paniningil sa korte, at mga tawag sa pangongolekta.

Ang paghinto na ito ay nagbibigay sa iyo ng “breathing room.” Maaari nitong pigilan ang isang naka-schedule na foreclosure sale habang nagpapatuloy ang kaso sa korte. Ngunit ang bankruptcy ay hindi parang “magic reset button,” at hindi rin nito awtomatikong pinapawalang-bisa ang mga napalampas na mortgage payments.

Ano ang mangyayari pagkatapos ay nakadepende sa kung aling kabanata ang na-file, gaano na kalayo ang foreclosure, kung gusto mong panatilihin ang bahay, at sa mga patakaran sa iyong estado at judicial district. Iba-iba ang bankruptcy law, exemptions, at local procedures sa bawat estado at district, kaya dapat repasuhin ng isang lisensyadong bankruptcy attorney sa iyong lugar ang timing at ang mga detalye ng iyong kaso.

Chapter 7 vs. Chapter 13 kung nahuhuli ka sa mortgage mo

Para sa maraming tao, ang pangunahing tanong ay kung Chapter 7 o Chapter 13 ang mas akma. Mas marami kang matututunan tungkol sa dalawa sa aming chapters overview, pero ito ang maikling bersyon.

Madalas ginagamit ang Chapter 7 kapag hindi kayang sustentuhan ng isang tao ang bahay sa long term, gustong magkaroon ng oras para mapahinto ang sale at planuhin ang susunod na hakbang, o kailangan ng relief mula sa iba pang utang tulad ng credit cards at medical bills. Maaaring mapahinto ng Chapter 7 ang foreclosure nang ilang panahon, pero kadalasan ay hindi ito nagbibigay ng structured na paraan para makabawi sa mga napalampas na mortgage payments sa loob ng ilang taon. Kung sobrang dami mong nahuhuli at gusto mong panatilihin ang bahay, madalas na hindi ang Chapter 7 ang pangmatagalang solusyon sa foreclosure.

Madalas naman tinitingnan ang Chapter 13 kapag gusto mong panatilihin ang iyong bahay at makabawi habang lumilipas ang panahon. Sa maraming kaso, pinapayagan nitong bayaran ang mortgage arrears sa pamamagitan ng 3- hanggang 5-taong repayment plan habang patuloy na binabayaran ang kasalukuyang mortgage payments. Maraming tao ang nakakapagpanatili ng bahay at sasakyan sa pamamagitan ng exemptions o Chapter 13 plan, pero ang tagumpay ay nakadepende sa sapat na income para suportahan ang plan at sa mga detalye ng kaso.

Walang kabanata na ginagarantiyang mapapanatili mo ang iyong bahay. Kung hindi kayang bayaran ang mga payments, kung may mga deadline na hindi naabutan, o kung hihilingin ng lender sa korte na pahintulutan itong ituloy ang foreclosure, maaaring matapos ang stay. Ipapaliwanag ng isang lokal na bankruptcy attorney kung ano ang makatotohanan sa iyong district.

Ano ang hindi ginagawa ng bankruptcy

Mahalagang maging tapat dito: ang bankruptcy ay maaaring mapahinto ang foreclosure, pero hindi nito winewasak (erase) ang mortgage lien sa iyong bahay dahil lang sa nag-file ka ng kaso. Kung gusto mong panatilihin ang bahay, kadalasan kailangan mong harapin ang mga napalampas na payments at anumang patuloy na payments sa paraang pinapayagan ng batas at ng korte.

Hindi rin inaalis ng bankruptcy ang lahat ng uri ng utang. Ang ilang utang ay kadalasang nananatili kahit pagkatapos ng bankruptcy, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan sa mga court fines, at mga utang na naka-kabit sa fraud. Depende ang kinalabasan sa indibidwal na kaso.

Mahalaga rin ang timing. Kung nangyari na ang foreclosure sale, maaaring hindi nito baligtarin ang nangyari. At kung may nag-file na ng bankruptcy cases noon, maaaring limitado ang automatic stay o hindi ito magkabisa sa parehong paraan. Ito ang mga dahilan kung bakit dapat makipag-usap sa isang lisensyadong bankruptcy attorney nang maaga hangga’t maaari—hindi kinagabihan bago ang sale kung maiiwasan.

Sino ang maaaring akma sa pagpipiliang ito

Maaaring sulit pag-usapan ang bankruptcy kung nahuhuli ka sa iyong mortgage at may iba pang mga problemang pangutang, tulad ng credit cards, medical bills, isang demanda (lawsuit), o wage garnishment. Minsan kapag nababawasan ang pressure mula sa ibang utang, mas nagiging posible na ituon ang atensyon sa bahay.

Maari rin itong akma kung kailangan mo ng mabilis na legal na paghinto habang nire-review mo ang iyong mga opsyon, lalo na kung nakatakda na ang petsa ng foreclosure sale. Madalas na tinatalakay ang Chapter 13 kapag ang isang tao ay may regular na income at gustong magkaroon ng structured na paraan para makabawi sa mga napalampas na payments.

Baka hindi ito akma kung ang bahay ay sobrang lampas na sa halagang kaya mong makatotohanang bayaran, kung wala kang income para suportahan ang mga susunod na payments, o kung ang ibang opsyon ay mas mahusay na tutugon sa iyong layunin. Depende sa sitwasyon, maaari ding tingnan ng mga tao ang non-bankruptcy services o gamitin na lang ang bankruptcy para magkaroon ng maayos na “exit” sa halip na panatilihin ang property.

Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm at hindi rin ang iyong abogado. Nagbibigay lang kami ng general educational information, at matutulungan ka naming makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Mga karaniwang maling hakbang na nagagawa ng mga tao bago mag-file ng foreclosure

Kapag nasa ilalim ng matinding stress, madalas na naghihintay nang masyadong matagal ang mga tao dahil nahihiya, umaasa na somehow ay aayusin ng problema ang sarili nito, o natatakot magtanong sa English. Hindi ka nag-iisa. Pero ang mga deadline sa foreclosure ay totoong-totoo, at ang paghihintay ay maaaring paliitin ang iyong mga opsyon.

Kasama rin sa mga karaniwang pagkakamali ang pagwawalang-bahala sa mga dokumento mula sa korte, pag-aakalang pareho lang ang ginagawa ng Chapter 7 at Chapter 13, mabilis na paghiram mula sa retirement money, paglilipat ng property sa pamilya, o pagbabayad sa isang creditor habang mas lalong nauuwi sa pagkahuli ang mortgage. Ang mga aksyon na tulad nito ay maaaring lumikha ng mga bagong problema sa isang bankruptcy case.

Kung sinusubukan mong iligtas ang iyong bahay, huwag manghula. Maaaring tingnan ng isang lokal na abogado ang petsa ng sale, kasaysayan ng mortgage, anumang naunang pag-file, at ang buong larawan ng iyong mga utang. Kung gusto mo ng tulong sa paghahanap ng taong tutulong, maaari kang magpamain nang libre.

- Ipunin ang iyong mga abiso sa foreclosure at anumang papeles mula sa korte.

- Isulat ang petsa ng sale, kung may naka-schedule.

- Gumawa ng simpleng listahan ng iyong mga utang at buwanang bayarin.

- Tanungin kung alin ang mas makatotohanan: Chapter 13, Chapter 7, o ibang opsyon.

- Kumpirmahin na ang abogado ay lisensyado sa iyong estado.

- Huwag magpadala ng Social Security numbers o bank account numbers sa pamamagitan ng aming matching form.

- Kailangan lang namin ng contact details at ng pangkalahatang pag-unawa sa iyong sitwasyon at preferred language.

Karaniwang halaga ng bankruptcy sa mga kasong may foreclosure

Ang attorney fees sa consumer bankruptcy ay madalas na sinisingil bilang flat fee, kasama ang court filing fee at isang maliit na bayad para sa kinakailangang credit-counseling course. Ang tunay na gastos ay nakadepende sa kabanata, sa pagiging kumplikado ng kaso, at sa court district. Ito ay mga general ranges, hindi mga quote.

Para sa Chapter 7, maraming consumer cases ang nasa bandang $1,000 hanggang $2,500 sa attorney flat fees, kasama ang court filing fee, na karaniwang ilang daang dolyar, at isang maliit na credit-counseling fee. Ang mga kasong may kasalukuyang urgent foreclosure timing, mga naunang pag-file ng bankruptcy, mga isyung pang-negosyo, o mga katanungan sa property na pinagtatalunan ay maaaring mas mahal.

Para sa Chapter 13, kadalasang mas mataas ang attorney flat fees, karaniwang mga $3,000 hanggang $6,500 o higit pa depende sa district at pagiging kumplikado, kasama ang court filing fee at ang maliit na bayad sa course. Sa ilang district, maaaring ang bahagi ng attorney fee ay mabayaran sa pamamagitan ng Chapter 13 plan, pero nag-iiba-iba ang istruktura depende sa korte at abogado.

Humiling ng malinaw na nakasulat na paliwanag tungkol sa fee, kung anong mga serbisyo ang kasama, kung anong court costs ang hiwalay, at kung ano ang maaaring magpataas ng presyo. Libre gamitin ang CleanSlate Match para sa mga naghahanap ng tulong. Ang mga kalahok na attorney ay nagbabayad ng flat fee para makalahok, at palagi itong libre para sa iyo na ma-match.

Maaaring mapahinto ng bankruptcy ang foreclosure at mabigyan ka ng oras, pero ang pinakamagandang paraan para malaman kung makakatulong ito sa iyong panatilihin ang iyong bahay ay makipag-usap sa isang lisensyadong bankruptcy attorney sa iyong lugar.

Mga karaniwang tanong

Maaari bang siguradong mapahinto ang foreclosure sale kapag nag-file ako ng bankruptcy?

Kadalasan itong pinapahinto muna kaagad ang foreclosure sa pamamagitan ng automatic stay, pero hindi ito sa lahat ng sitwasyon at hindi rin ito habang-buhay. Ang mga naunang kaso, timing, at mga local court rules ay maaaring makaapekto sa mangyayari, kaya dapat repasuhin ng isang lisensyadong bankruptcy attorney ang iyong kaso nang mabilis.

Alin ang mas maganda kung gusto kong panatilihin ang bahay ko?

Maraming tao ang tumitingin sa Chapter 13 kapag gusto nilang magkaroon ng oras para makabawi sa mga napalampas na mortgage payments sa pamamagitan ng repayment plan. Maaaring mapahinto ng Chapter 7 ang sale, pero kadalasan ay hindi ito nagbibigay ng long-term na paraan para maayos ang mortgage arrears.

Maaalis ba ng bankruptcy ang mortgage ko?

Karaniwan, hindi. Maaaring makatulong ang bankruptcy sa bigat o pressure mula sa utang kaugnay ng mortgage at maaaring mapahinto ang foreclosure, pero hindi lang nito basta pinapahoew (vanish) ang mortgage lien dahil nag-file ka ng kaso.

Maaalis ba ng bankruptcy ang lahat ng iba ko pang mga utang?

Hindi. Ang ilang utang ay kadalasang nananatili, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan sa mga court fines, at mga utang dahil sa fraud. Depende ang resulta sa mga detalye ng kaso.

Gaano kabilis dapat akong makipag-usap sa abogado kung nakatanggap ako ng foreclosure notice?

Kasing bilis hangga’t maaari. Mas maaga kang makakuha ng legal na payo mula sa isang lisensyadong bankruptcy attorney, mas maraming opsyon ang maaaring mayroon ka.

Ano ang ginagawa ng CleanSlate Match?

Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm at hindi rin ang iyong abogado. Kinokolekta namin ang basic contact information, ang iyong estado, preferred language, at pangkalahatang pag-unawa sa problema para matulungan kang makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Kaugnay na tulong

Tinutukoy ng means test kung kwalipikado ka para sa Chapter 7 — at ito ang paraan kung paano inihahambing ang iyong kita sa median ng iyong estado, sa malinaw at payak na paliwanag.

Buksan → Itigil ang Garnishment sa Sahod at Pag-levy sa BangkoAng awtomatikong paghinto sa bankruptcy ay puwedeng tumigil sa garnishment sa sahod at pag-levy sa bangko — narito ang mangyayari at gaano kabilis.

Buksan → Mga Opsyon sa Pag-ahon sa UtangHindi lang ito ang daan—ang bankruptcy — narito ang tapat na pagtingin sa mga pangunahing opsyon sa pag-ahon sa utang at kung kailan bagay ang bankruptcy.

Buksan →