Руководства

Остановка взыскания жилья через банкротство

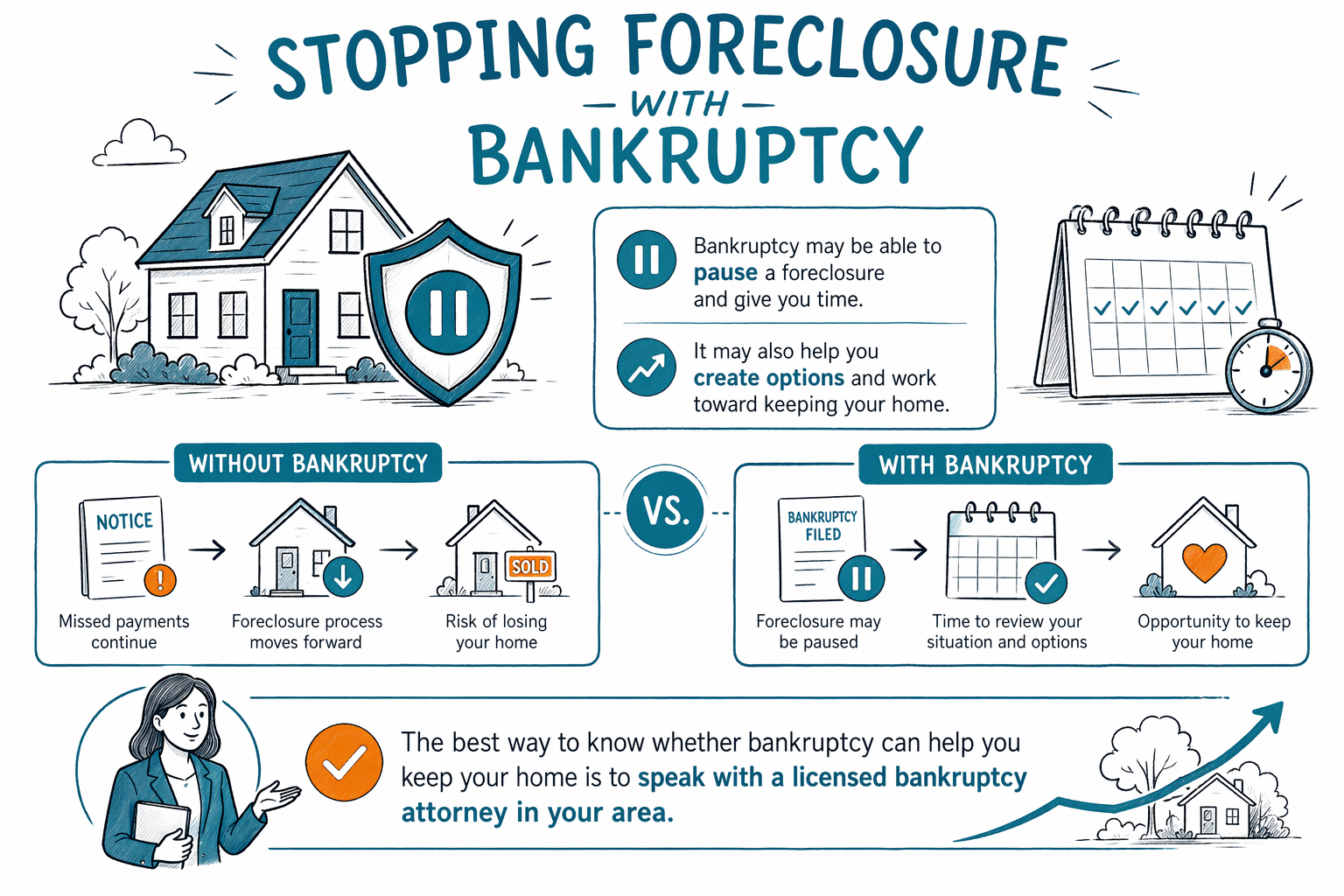

Если продажа жилья через взыскание (foreclosure) уже близко, банкротство может позволить приостановить процесс через automatic stay. Ниже — простое объяснение, как это работает, что это может и что не может сделать, и как быстро получить помощь.

Как банкротство может остановить взыскание жилья

Когда подается дело о банкротстве, обычно сразу начинает действовать юридическая защита под названием automatic stay. Во многих случаях это приостанавливает большинство действий по взысканию, включая уже идущее взыскание/предстоящую продажу жилья, удержания из зарплаты (wage garnishment), судебные иски по взысканию долгов и звонки коллекторов.

Эта пауза может дать вам «передышку». Она может остановить назначенную продажу жилья через суд, пока судебное разбирательство продолжается. Но банкротство — не «волшебная кнопка сброса», и оно автоматически не стирает пропущенные платежи по ипотеке.

Что произойдет дальше, зависит от того, по какой главе подано дело, насколько далеко зашло взыскание, хотите ли вы сохранить дом, а также от правил в вашем штате и судебном округе. Закон о банкротстве, допустимые льготы (exemptions) и местные процедуры различаются по штатам и округам, поэтому лицензированный адвокат по банкротству в вашем регионе должен проверить сроки и обстоятельства вашего дела.

Глава 7 vs. Глава 13, если вы отстали с платежами по ипотеке

Для многих ключевой вопрос — что лучше подойдет: Глава 7 или Глава 13. Подробнее о обеих главах можно узнать в нашем обзоре глав, но коротко — так.

Глава 7 часто используют, когда человек не может позволить себе дом в долгосрочной перспективе, хочет выиграть время, чтобы остановить продажу, и продумать следующий шаг, или нуждается в облегчении по другим долгам, например по кредитным картам и медицинским счетам. Глава 7 может приостановить взыскание на некоторое время, но обычно не дает структурированного способа в течение нескольких лет «догнать» пропущенные платежи по ипотеке. Если вы сильно отстали и хотите сохранить дом, Глава 7 часто не является долгосрочным решением для остановки взыскания.

Глава 13 чаще всего рассматривается, когда человек хочет сохранить дом и постепенно восстановить платежи. Во многих случаях она позволяет погашать задолженность по ипотечным платежам через план выплат на 3–5 лет, при этом продолжая вносить текущие платежи по ипотеке «вперед». Многие сохраняют дом и автомобиль благодаря льготам (exemptions) или плану по Главе 13, но успех зависит от того, достаточно ли у вас дохода для выполнения плана, и от деталей конкретного дела.

Ни одна из глав не гарантирует, что вы сохраните дом. Если платежи окажутся неподъемными, если будут пропущены сроки или если кредитор попросит суд разрешить продолжение взыскания, действие automatic stay может прекратиться. Местный адвокат по банкротству объяснит, что реально в вашем округе.

Чего банкротство не делает

Важно сказать честно: банкротство может приостановить взыскание жилья, но оно не «аннулирует» залоговое право по ипотеке на вашем доме только потому, что дело было подано. Если вы хотите сохранить дом, вам обычно нужно урегулировать пропущенные платежи и любые продолжающиеся платежи так, как это позволяет закон и суд.

Банкротство также не стирает все виды долгов. Некоторые долги обычно остаются, включая большинство студенческих кредитов, недавние налоги на доход, алименты на детей и супруга, большинство штрафов, назначенных судом, а также долги, связанные с мошенничеством. Итог зависит от конкретных обстоятельств дела.

Кроме того, важны сроки. Если продажа уже состоялась, банкротство может и не отменить это. И если кто-то уже раньше подавал дела о банкротстве, действие automatic stay может быть ограничено или не начать работать так же, как обычно. Поэтому лучше как можно раньше поговорить с лицензированным адвокатом по банкротству — не накануне ночью перед продажей, если этого можно избежать.

Кому этот вариант может подойти

Банкротство стоит обсудить, если вы отстали с ипотекой и одновременно сталкиваетесь с другими проблемами с долгами, например по кредитным картам, медицинским счетам, судебным иском или удержаниями из зарплаты. Иногда снижение давления со стороны других долгов позволяет сфокусироваться на доме.

Вариант также может подойти, если вам нужна быстрая юридическая пауза, пока вы рассматриваете варианты, особенно если уже назначена дата продажи через взыскание. Глава 13 часто обсуждается, когда у человека есть регулярный доход и он хочет понятный/структурированный способ постепенно погасить пропущенные платежи.

Вариант может не подойти, если дом выходит далеко за пределы того, что вы реально можете себе позволить, если у вас нет дохода для выполнения будущих платежей, или если другой вариант лучше соответствует вашей цели. В зависимости от ситуации люди также могут рассмотреть небанкротные услуги или просто использовать банкротство, чтобы организованно выйти из ситуации, а не чтобы сохранить недвижимость.

CleanSlate Match — это бесплатный сервис подбора, а не юридическая фирма и не ваш адвокат. Мы предоставляем только общую образовательную информацию и можем помочь вам связаться с лицензированным адвокатом по банкротству рядом с вами.

Частые ошибки, которые люди допускают до подачи на взыскание/банкротство

В состоянии сильного стресса люди часто тянут слишком долго: им стыдно, они надеются, что проблема как-нибудь решится сама, или боятся задавать вопросы на английском. Вы не одиноки. Но сроки по взысканию — реальные, и ожидание может сузить ваши возможности.

Другие распространенные ошибки включают игнорирование судебных документов, предположение, что Глава 7 и Глава 13 делают одно и то же, слишком быстрое заимствование денег на пенсию, переоформление имущества на членов семьи или оплату одного кредитора, пока вы все сильнее отстаете по ипотеке. Действия вроде этих могут создать новые проблемы в деле о банкротстве.

Если вы пытаетесь сохранить свой дом, не угадывайте. Местный адвокат может оценить дату продажи, историю по ипотеке, любые предыдущие подачи и полную картину ваших долгов. Если вы хотите помощь с поиском специалиста, вы можете бесплатно оформить подбор.

- Соберите уведомления о взыскании и любые судебные документы.

- Запишите дату продажи, если она уже назначена.

- Составьте простой список ваших долгов и ежемесячных платежей.

- Уточните, что из вариантов — Глава 13, Глава 7 или другой вариант — выглядит наиболее реалистично.

- Проверьте, что у адвоката есть лицензия в вашем штате.

- Не отправляйте номера Social Security или номера банковских счетов через нашу форму подбора.

- Нам нужны только контактные данные и общее представление о вашей ситуации и предпочтительном языке.

Во сколько обычно обходится банкротство в делах о взыскании

Адвокатские услуги по потребительскому банкротству часто оплачиваются фиксированной суммой (flat fee) плюс оплата подачи в суд (court filing fee) и небольшая обязательная плата за курс кредитного консультирования. Реальная стоимость зависит от главы, сложности дела и судебного округа. Это общие диапазоны, а не конкретные расценки.

По Главе 7 во многих потребительских делах адвокатский flat fee часто находится примерно в диапазоне от $1,000 до $2,500, плюс оплата подачи в суд — обычно это несколько сотен долларов — и небольшая плата за кредитное консультирование. Дела, связанные с очень срочными сроками взыскания, с предыдущими делами о банкротстве, с вопросами по бизнесу или спорными вопросами по имуществу, могут стоить дороже.

По Главе 13 адвокатские fixed fee часто выше: обычно примерно $3,000 до $6,500 или больше в зависимости от округа и сложности, плюс оплата подачи в суд и небольшая плата за курс. В некоторых округах часть адвокатского гонорара может быть оплачена через план по Главе 13, но структура зависит от суда и конкретного адвоката.

Попросите четкое письменное объяснение гонорара: какие услуги включены, какие судебные расходы оплачиваются отдельно и что может увеличить цену. CleanSlate Match бесплатно для людей, которые ищут помощь. Участвующие адвокаты оплачивают фиксированную сумму за участие, а для вас всегда бесплатно получить подбор.

Банкротство может приостановить взыскание и дать вам время, но лучший способ понять, поможет ли это сохранить ваш дом, — поговорить с лицензированным адвокатом по банкротству в вашем регионе.

Частые вопросы

Обязательно ли подача на банкротство остановит продажу жилья через взыскание?

Часто это сразу приостанавливает взыскание через automatic stay, но не в каждой ситуации и не навсегда. Предыдущие дела, сроки и местные правила суда могут повлиять на то, что произойдет. Поэтому лицензированный адвокат по банкротству должен быстро рассмотреть ваше дело.

Что лучше, если я хочу сохранить дом: Глава 7 или Глава 13?

Многие обращаются к Главе 13, когда им нужно время, чтобы «догнать» пропущенные платежи по ипотеке через план выплат. Глава 7 может приостановить продажу, но обычно не дает долгосрочного способа исправить задолженность по ипотеке.

Может ли банкротство убрать мою ипотеку?

Обычно нет. Банкротство может помочь снять давление вокруг ипотеки и может приостановить взыскание, но оно просто так не «исчезает» залоговое право по ипотеке из-за того, что вы подали дело.

Может ли банкротство стереть все мои остальные долги тоже?

Нет. Некоторые долги обычно сохраняются, включая большинство студенческих кредитов, недавние налоги на доход, алименты на детей и супруга, большинство штрафов, назначенных судом, а также долги, связанные с мошенничеством. Итог зависит от фактов дела.

Как быстро мне нужно поговорить с адвокатом, если мне пришло уведомление о взыскании?

Как можно скорее. Чем раньше вы получите юридическую консультацию у лицензированного адвоката по банкротству, тем больше вариантов у вас может быть.

Что делает CleanSlate Match?

CleanSlate Match — это бесплатный сервис подбора, а не юридическая фирма и не ваш адвокат. Мы собираем базовую контактную информацию, ваш штат, предпочтительный язык и общее представление о проблеме, чтобы помочь вам связаться с лицензированным адвокатом по банкротству рядом с вами.

Похожие материалы

Этот тест определяет, подходите ли вы для главы 7: сравниваем ваш доход со средним по вашему штату — простыми словами.

Открыть → Остановка удержаний из зарплаты и арестов на счетахАвтоматическая остановка в банкротстве может остановить удержания из зарплаты и аресты банковских счетов — вот что происходит и как быстро.

Открыть → Варианты помощи при долгахБанкротство — не единственный путь. Ниже — честный обзор основных вариантов помощи при долгах и когда банкротство действительно уместно.

Открыть →