الأدلة

إيقاف الحجز العقاري عبر الإفلاس

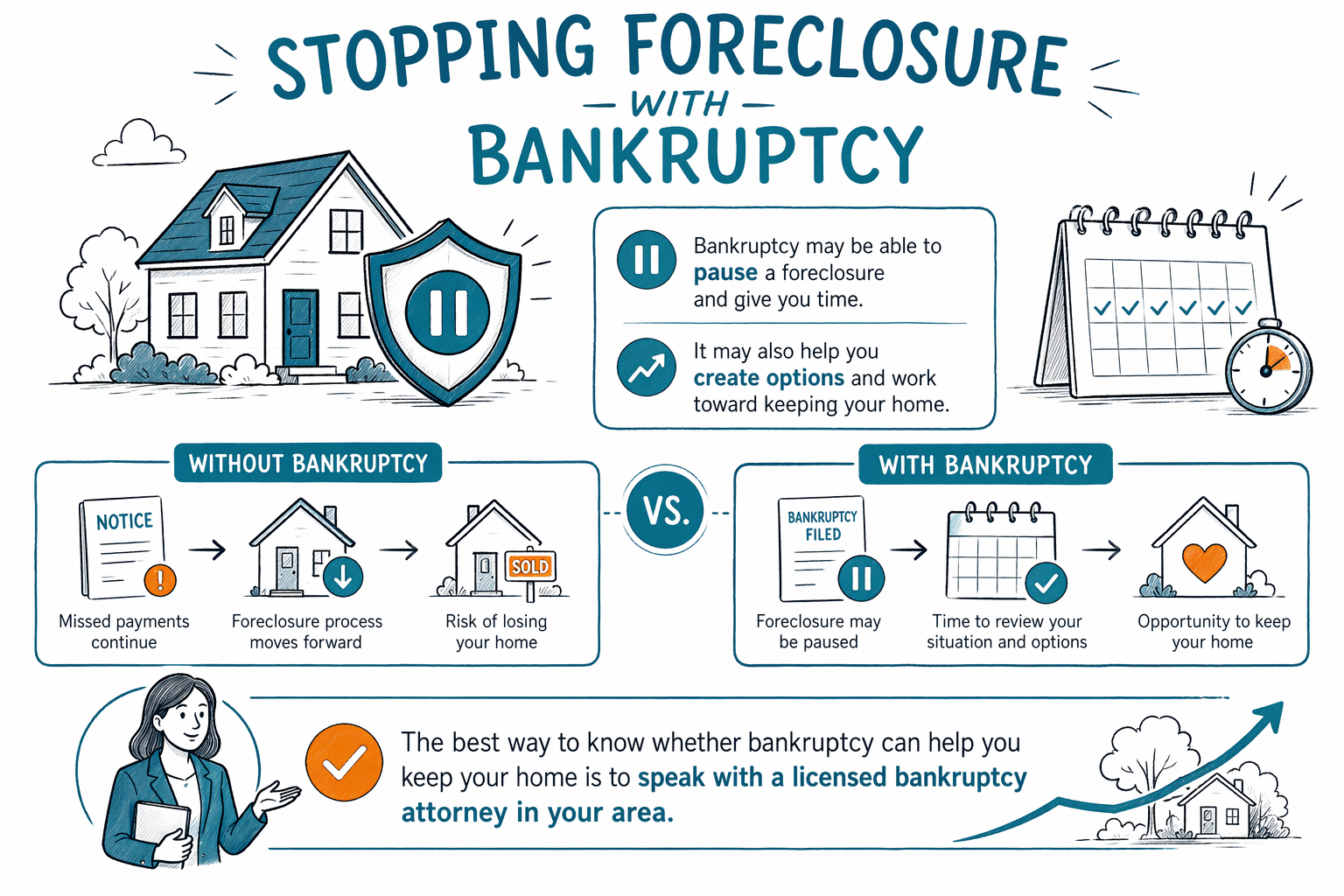

إذا كانت عملية بيع الحجز تقترب، فقد يتمكن الإفلاس من إيقافها عبر الوقف التلقائي. إليك النسخة المبسّطة لكيفية عمل ذلك، وماذا يمكنه وماذا لا يمكنه فعله، وكيف تحصل على المساعدة بسرعة.

كيف يمكن للإفلاس إيقاف الحجز العقاري

عند تقديم قضية إفلاس، تبدأ عادةً فورًا حماية قانونية تُسمّى «الوقف التلقائي». في كثير من الحالات، يوقف هذا الوقف معظم إجراءات التحصيل، بما في ذلك الحجز العقاري الجاري، وحجز الأجور، والدعاوى القضائية الخاصة بالتحصيل، ومكالمات التحصيل.

يمكن أن يمنحك هذا التوقف مساحة للتنفس. قد يوقف بيع الحجز المجدول بينما تستمر القضية في المحكمة. لكن الإفلاس ليس زر إعادة ضبط سحريًا، ولا يجعل تلقائيًا اختفاء دفعات الرهن العقاري التي فاتتك.

ما الذي يحدث بعد ذلك يعتمد على الفصل (Chapter) الذي يتم تقديمه، ومدى تقدم إجراءات الحجز، وما إذا كنت تريد الاحتفاظ بالمنزل، وكذلك القواعد في ولايتك ودائرتك القضائية. تختلف قوانين الإفلاس والإعفاءات والإجراءات المحلية من ولاية إلى أخرى ومن دائرة إلى أخرى، لذلك ينبغي لمحامٍ مرخّص للإفلاس في منطقتك مراجعة توقيت ووقائع قضيتك.

الفصل 7 مقابل الفصل 13 إذا كنت متأخرًا على الرهن العقاري

بالنسبة لكثير من الناس، السؤال الأهم هو ما إذا كان الفصل 7 أو الفصل 13 هو الأنسب. يمكنك معرفة المزيد عن كليهما في شرحنا للفصول، لكن إليك النسخة المختصرة.

غالبًا يُستخدم الفصل 7 عندما لا يستطيع الشخص تحمّل المنزل على المدى الطويل، ويريد وقتًا لإيقاف البيع ووضع الخطوة التالية في الحسبان، أو يحتاج إلى تخفيف عبء ديون أخرى مثل بطاقات الائتمان وفواتير طبية. قد يوقف الفصل 7 الحجز العقاري لفترة، لكنه غالبًا لا يمنحك طريقة منظمة لاستعادة ما فات من دفعات الرهن العقاري على مدار عدة سنوات. إذا كنت متأخرًا كثيرًا وتريد الاحتفاظ بالمنزل، فعادةً لا يكون الفصل 7 هو حل الحجز على المدى الطويل.

غالبًا يكون الفصل 13 هو الفصل الذي يلجأ إليه الناس عندما يريدون الاحتفاظ بمنزلهم والسداد تدريجيًا. في كثير من الحالات، يتيح للشخص سداد متأخرات الرهن العقاري ضمن خطة سداد تمتد من 3 إلى 5 سنوات، مع الاستمرار في دفع دفعات الرهن العقاري الحالية كما هو مطلوب. يحتفظ كثير من الناس بمنزلهم وسيارتهم عبر الإعفاءات أو خطة الفصل 13، لكن نجاح ذلك يعتمد على وجود دخل كافٍ لدعم الخطة وعلى تفاصيل القضية.

لا يضمن أي فصل أن تتمكن من الاحتفاظ بمنزلك. إذا لم تكن الدفعات ميسورة، أو تم تفويت المواعيد النهائية، أو طلب الدائن من المحكمة إذنًا بالاستمرار في الحجز العقاري، فقد ينتهي الوقف. يستطيع محامٍ محلي للإفلاس شرح ما هو واقعي في دائرتك.

ما الذي لا يفعله الإفلاس

من المهم أن تكون صريحًا هنا: يمكن للإفلاس إيقاف الحجز العقاري، لكنه لا يمحو رهن الدين (lien) على منزلك فقط لأن تم تقديم قضية. إذا كنت تريد الاحتفاظ بالمنزل، فعادةً عليك التعامل مع الدفعات المتأخرة وأي دفعات مستمرة بطريقة يسمح بها القانون وبالطريقة التي تقررها المحكمة.

كما أن الإفلاس لا يمحو كل أنواع الديون. بعض الديون عادةً تبقى قائمة حتى بعد الإفلاس، بما في ذلك معظم قروض الطلاب، وضرائب الدخل الحديثة، ودعم الطفل ونفقة الزوج/الزوجة، ومعظم الغرامات الصادرة من المحكمة، والديون المرتبطة بالاحتيال. تختلف النتائج بحسب تفاصيل كل قضية.

أيضًا، التوقيت مهم. إذا حدثت عملية بيع الحجز بالفعل، فقد لا يتمكن الإفلاس من إلغاء ذلك. وإذا كان شخص ما قد قدم قضايا إفلاس من قبل، فقد يكون الوقف التلقائي محدودًا أو قد لا يبدأ بالطريقة نفسها. هذه أسباب تجعل من الضروري التحدث إلى محامٍ مرخّص للإفلاس في أقرب وقت ممكن، وليس في الليلة التي تسبق البيع إذا كان بإمكانك تجنب ذلك.

من قد تناسبه هذه الخيارات

قد يكون من المفيد مناقشة الإفلاس إذا كنت متأخرًا على الرهن العقاري وفي الوقت نفسه تواجه مشكلات ديون أخرى، مثل بطاقات الائتمان، والفواتير الطبية، أو وجود دعوى قضائية، أو حجز الأجور. أحيانًا يؤدي تقليل الضغط الناتج عن ديون أخرى إلى إتاحة الفرصة للتركيز على المنزل.

قد يكون الإفلاس مناسبًا أيضًا إذا كنت بحاجة إلى توقف قانوني سريع أثناء مراجعة خياراتك، خصوصًا إذا تم تحديد موعد لبيع الحجز. غالبًا ما يتم الحديث عن الفصل 13 عندما يكون لدى الشخص دخل منتظم ويريد طريقة منظمة لسداد الدفعات المتأخرة.

قد لا يكون الإفلاس مناسبًا إذا كان المنزل بعيدًا عن حدود ما يمكنك تحمّله بشكل واقعي، أو إذا لم يكن هناك دخل لدعم الدفعات المستقبلية، أو إذا كان خيار آخر يحقق هدفك بشكل أفضل. اعتمادًا على الوضع، قد ينظر الناس أيضًا إلى خدمات غير متعلقة بالإفلاس الخدمات أو قد يستخدمون الإفلاس لإنشاء خروج منظم بدلًا من الاحتفاظ بالممتلكات.

CleanSlate Match هي خدمة مجانية للمطابقة وليست شركة محاماة وليست محاميك. نحن نقدم معلومات تعليمية عامة فقط ويمكننا مساعدتك في التواصل مع محامٍ مرخّص للإفلاس بالقرب منك.

الأخطاء الشائعة التي يقع فيها الناس قبل تقديم طلب الإفلاس

غالبًا ما ينتظر الأشخاص تحت ضغط وقتًا طويلًا لأنهم يشعرون بالحرج، أو يأملون أن تُحل المشكلة بطريقة ما من تلقاء نفسها، أو يخافون من طرح الأسئلة باللغة الإنجليزية. أنت لست وحدك. لكن مواعيد الحجز العقاري النهائية حقيقية، والانتظار قد يقلّص خياراتك.

ومن الأخطاء الشائعة الأخرى تجاهل أوراق المحكمة، وافتراض أن الفصل 7 والفصل 13 يقومان بالأمر نفسه، واقتراض أموال التقاعد بسرعة كبيرة، وتحويل الممتلكات إلى أفراد من العائلة، أو دفع أحد الدائنين بينما تتأخر أكثر على الرهن العقاري. قد تؤدي مثل هذه الإجراءات إلى خلق مشكلات جديدة داخل قضية الإفلاس.

إذا كنت تحاول إنقاذ منزلك، فلا تخمن. يمكن لمحامٍ محلي مراجعة تاريخ البيع، وسجل الرهن العقاري، وأي طلبات إفلاس سابقة، وملامح ديونك كاملة. إذا كنت تريد مساعدة في العثور على شخص، يمكنك الحصول على مطابقة مجانًا.

- اجمع إشعارات الحجز العقاري وأي أوراق قضائية.

- اكتب تاريخ البيع، إذا كان قد تم تحديده.

- أنشئ قائمة بسيطة بديونك وفواتيرك الشهرية.

- اسأل أي خيار يبدو أكثر واقعية: الفصل 13 أو الفصل 7 أو خيار آخر.

- تأكد أن المحامي مرخّص في ولايتك.

- لا ترسل أرقام الضمان الاجتماعي أو أرقام حسابات البنك عبر نموذج المطابقة لدينا.

- نحتاج فقط إلى تفاصيل الاتصال وإحساس عام بوضعك ولغتك المفضلة.

كم تكلف قضايا الإفلاس عادةً في حالات الحجز العقاري

غالبًا ما تُفرض أتعاب المحاماة في قضايا إفلاس المستهلكين كأتعاب ثابتة، إضافة إلى رسوم تقديم القضية في المحكمة ورسوم صغيرة إلزامية لدورة استشارات الائتمان. التكلفة الفعلية تعتمد على الفصل، وعلى مدى تعقيد القضية، وعلى الدائرة القضائية. هذه نطاقات عامة وليست عروض أسعار.

بالنسبة للفصل 7، غالبًا ما تقع كثير من قضايا المستهلكين ضمن نطاق $1,000 إلى $2,500 كأتعاب محاماة ثابتة، إضافة إلى رسوم تقديم القضية في المحكمة، والتي غالبًا ما تكون بضع مئات من الدولارات، ورسوم صغيرة للاستشارات الائتمانية. قد تكلف القضايا التي تتضمن توقيتًا عاجلًا للحجز العقاري، أو قضايا إفلاس سابقة، أو مشكلات تتعلق بالأعمال، أو أسئلة نزاعية بشأن الممتلكات، أكثر من ذلك.

بالنسبة للفصل 13، تكون أتعاب المحاماة الثابتة غالبًا أعلى، وغالبًا ما تكون حوالي $3,000 إلى $6,500 أو أكثر بحسب الدائرة القضائية ومدى تعقيد القضية، إضافة إلى رسوم تقديم القضية في المحكمة ورسوم الدورة الصغيرة. في بعض الدوائر، قد يتم سداد جزء من أتعاب المحامي عبر خطة الفصل 13، لكن هيكل السداد يختلف حسب المحكمة والمحامي.

اطلب شرحًا مكتوبًا واضحًا للأتعاب: ما الذي يتم تضمينه في الخدمات، وما هي تكاليف المحكمة التي تُحسب بشكل منفصل، وما الذي قد يرفع السعر. يمكن استخدام CleanSlate Match مجانًا للأشخاص الذين يبحثون عن مساعدة. يدفع المحامون المشاركون رسومًا ثابتة للمشاركة، ويظل الأمر دائمًا مجانيًا بالنسبة لك كي يتم إجراء المطابقة.

قد يتمكن الإفلاس من إيقاف الحجز العقاري ومنحك وقتًا، لكن أفضل طريقة لمعرفة ما إذا كان يمكنه مساعدتك في الاحتفاظ بمنزلك هي التحدث إلى محامٍ مرخّص للإفلاس في منطقتك.

أسئلة شائعة

هل سيؤدي تقديم طلب الإفلاس بالتأكيد إلى إيقاف بيع الحجز العقاري؟

غالبًا ما يوقف الحجز العقاري فورًا عبر الوقف التلقائي، لكن ليس في كل الحالات ولا إلى الأبد. قد تؤثر القضايا السابقة والتوقيت وقواعد المحكمة المحلية على ما سيحدث، لذلك ينبغي لمحامٍ مرخّص للإفلاس مراجعة قضيتك بسرعة.

أي فصل أفضل إذا كنت أريد الاحتفاظ بمنزلي؟

ينظر كثير من الناس إلى الفصل 13 عندما يريدون وقتًا لاستعادة الدفعات المتأخرة على الرهن العقاري عبر خطة سداد. قد يوقف الفصل 7 البيع، لكن عادةً لا يقدّم طريقة طويلة الأمد لعلاج متأخرات الرهن العقاري.

هل يمكن للإفلاس محو رهن الرهن العقاري؟

غالبًا لا. قد يساعد الإفلاس في تخفيف ضغط الديون المتعلقة بالرهن العقاري وقد يوقف الحجز، لكنه لا يمحو ببساطة رهن الدين على الرهن العقاري لأنك قدمت قضية.

هل يمكن للإفلاس محو كل ديوني الأخرى أيضًا؟

لا. بعض الديون عادةً تبقى، بما في ذلك معظم قروض الطلاب، وضرائب الدخل الحديثة، ودعم الطفل ونفقة الزوج/الزوجة، ومعظم الغرامات الصادرة من المحكمة، والديون الناشئة عن الاحتيال. النتيجة تعتمد على تفاصيل القضية.

كم بسرعة يجب أن أتحدث إلى محامٍ إذا تلقيت إشعارًا بالحجز العقاري؟

في أقرب وقت ممكن. كلما حصلت على استشارة قانونية من محامٍ مرخّص للإفلاس مبكرًا، زادت الخيارات التي قد تكون متاحة لك.

ماذا تفعل CleanSlate Match؟

CleanSlate Match هي خدمة مجانية للمطابقة وليست شركة محاماة وليست محاميك. نجمع معلومات اتصال أساسية وولايتك واللغة المفضلة لديك وإحساسًا عامًا بالمشكلة حتى نتمكن من مساعدتك في التواصل مع محامٍ مرخّص للإفلاس بالقرب منك.

مساعدة ذات صلة

يحدد اختبار الملاءمة ما إذا كنت مؤهلاً للإفلاس بموجب الفصل السابع — إليك كيف تتم مقارنة دخلك بمتوسط دخل ولايتك، بلغة واضحة.

افتح → إيقاف حجز الأجور ورفع/تجميد أموال الحساب البنكيقد يؤدي الإيقاف التلقائي في الإفلاس إلى إيقاف حجز الأجور وتجميد/حجز أموال البنك — إليك ما يحدث ومدى السرعة.

افتح → خيارات تخفيف الديونالإفلاس ليس المسار الوحيد — إليك نظرة صادقة على أبرز خيارات تخفيف الديون ومتى قد يكون الإفلاس هو الخيار المناسب.

افتح →