Guías

¿Perderé mi casa o mi carro si me declaro en bancarrota?

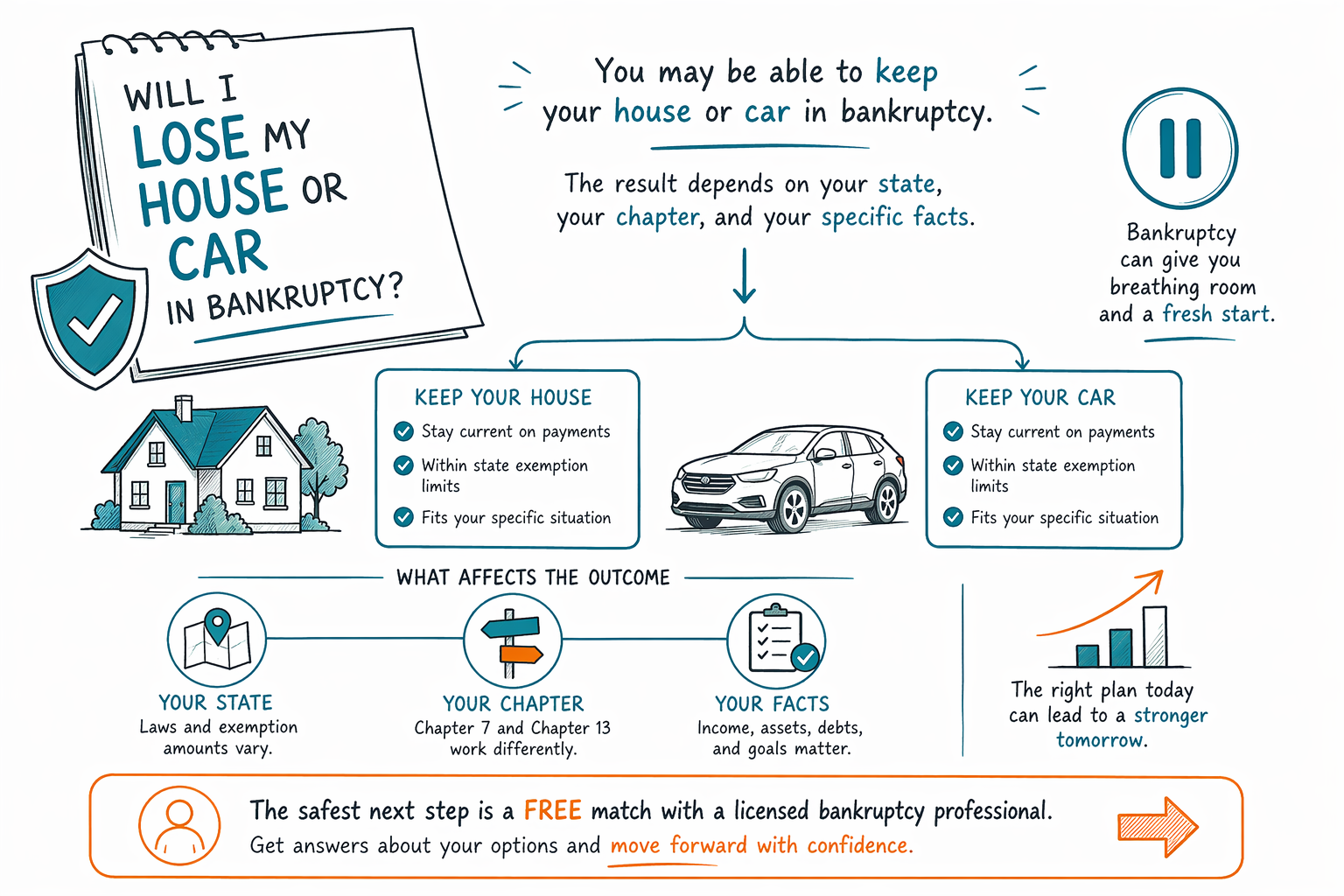

Muchas personas conservan su casa o su carro cuando se declaran en bancarrota. Si puedes o no depende de tu estado, del capítulo que presentas y de tu situación específica. Un abogado con licencia en tu zona puede explicarte las opciones de forma clara.

La respuesta corta

No pierdes automáticamente tu casa o tu carro solo por presentar una bancarrota. En muchos casos, las personas protegen una casa, un carro o ambos usando exenciones, planes de pago o el capítulo correcto.

Lo que pasa después depende de dónde vives, de si presentas el Capítulo 7 o el Capítulo 13, y de cuánta “equidad” (valor neto) tienes en la propiedad. Las leyes de bancarrota y las reglas de exención varían por estado y por el distrito de la corte federal, así que no existe una sola regla que aplique para todos.

Si estás atrasado con los pagos, la bancarrota a veces puede pausar de inmediato una ejecución hipotecaria o la recuperación del vehículo mediante la “automatic stay” (suspensión automática). Ese alto es una ayuda real, pero no es una garantía de que puedas conservar la propiedad para siempre. Un abogado puede decirte qué permiten las reglas locales en tu caso.

- Declararte en bancarrota no significa “perderlo todo”.

- Las reglas del estado y del distrito importan mucho.

- La suspensión automática puede detener acciones de cobro rápido, pero solo mientras el caso esté activo y solo si la corte lo permite.

Cómo el Capítulo 7 puede afectar una casa o un carro

El Capítulo 7 a menudo se conoce como un caso de “liquidación”, pero eso no significa que todas las personas pierdan propiedades. Muchos que presentan el caso conservan propiedades exentas, y en algunos casos una casa o un carro pueden protegerse si la equidad está cubierta por una exención.

Si aún debes una hipoteca o un préstamo de carro, por lo general tienes que mantenerte al día si quieres conservar la propiedad. Si los pagos están muy atrasados, el prestamista podría aun así avanzar después de que las protecciones de la bancarrota cambien o terminen.

El Capítulo 7 también puede implicar una elección: conservar el carro y seguir pagando, o entregarlo y manejar el saldo restante del préstamo según lo que permite la ley. Los detalles varían ampliamente según el estado y los hechos del caso.

- Las exenciones pueden proteger parte o toda la equidad.

- Conservar la propiedad normalmente significa seguir pagando al día.

- Si el préstamo es más de lo que vale la propiedad, las opciones pueden ser diferentes.

Cómo el Capítulo 13 puede ayudar a proteger propiedades

El Capítulo 13 es un plan de pagos. Para muchas personas, es el capítulo que les da la mejor oportunidad de conservar una casa cuando están atrasadas con los pagos, porque puede repartir los pagos que se perdieron a lo largo del tiempo mientras sigues haciendo el pago mensual regular.

También puede ayudar con un préstamo de carro al permitirte ponerte al día con el tiempo, y en algunas situaciones puede reducir la presión práctica de una recuperación o una ejecución hipotecaria. Dicho eso, tienes que poder pagar las mensualidades del plan, y la corte revisará si el plan es viable.

Si estás tratando de salvar una casa o un carro, el Capítulo 13 a menudo vale la pena comentarlo con un abogado de bancarrota. Conoce más sobre los capítulos.

- Podría ayudarte a ponerte al día con pagos atrasados de la casa o del carro.

- Es un plan, así que importan los pagos regulares.

- No es automático: el plan tiene que funcionar bajo las reglas locales.

Lo que normalmente la bancarrota no borra

Ayuda ser honesto sobre los límites. La bancarrota puede ayudarte con muchas deudas, pero normalmente no borra todo.

Algunas deudas a menudo sobreviven, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de los hijos y la pensión alimenticia, muchas multas de la corte, y deudas relacionadas con fraude. Una deuda con garantía, como una hipoteca o un préstamo de carro, también es diferente a un saldo de tarjeta de crédito porque el acreedor podría conservar derechos sobre la propiedad.

Por eso, la pregunta no es solo “¿Perderé mi casa o mi carro?” sino también “¿Qué deudas tengo, cuáles tienen garantía y qué protecciones aplican donde vivo?” Un abogado con licencia puede revisar eso contigo en lenguaje claro.

- La mayoría de los préstamos estudiantiles normalmente siguen existiendo.

- Los impuestos recientes a menudo siguen existiendo.

- La manutención de los hijos, la pensión alimenticia, multas y deudas relacionadas con fraude a menudo no se eliminan.

Qué esperar antes de presentar la solicitud

No necesitas resolver esto solo. Un abogado de bancarrota puede revisar tu casa, tu carro, tu situación de pagos y las reglas locales de exención para explicarte si el Capítulo 7 o el Capítulo 13 podría ajustarse mejor.

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados y no es tu abogado. Recopilamos solo información básica de contacto e intención general, como tu estado, tu idioma preferido y si te preocupa la ejecución hipotecaria, un carro, la retención de salario (wage garnishment) u otras deudas. No pedimos números de Seguro Social, números bancarios ni números de tarjetas de crédito.

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación de la corte y una pequeña tarifa de asesoría obligatoria de crédito. El costo exacto depende del capítulo, del distrito y de qué tan complejo sea el caso, así que cualquier rango que escuches no es una cotización. Si quieres un abogado con licencia cerca de ti, puedes conseguir un emparejamiento.

- Lleva una lista de tus deudas y propiedades, si la tienes.

- Pregunta si tu estado usa exenciones federales o estatales.

- Confirma siempre que la licencia del abogado esté vigente en tu estado.

Podrías conservar tu casa o tu carro en bancarrota, pero el resultado depende de tu estado, del capítulo y de tus circunstancias específicas. Por eso, el siguiente paso más seguro es un emparejamiento gratuito con un abogado de bancarrota con licencia cerca de ti.

Preguntas comunes

¿La bancarrota puede detener una ejecución hipotecaria o la recuperación del vehículo de inmediato?

Muchas veces, sí. Presentar una solicitud puede activar la “suspensión automática”, que pausa la mayoría de los cobros, los pasos de ejecución hipotecaria, los esfuerzos de recuperación del vehículo y las demandas. Pero la suspensión no es una garantía permanente, y el acreedor puede pedirle permiso a la corte para continuar en algunos casos.

Si estoy atrasado con mi hipoteca o con el pago de mi carro, ¿definitivamente lo perderé?

No necesariamente. Muchas personas conservan su casa o su carro, especialmente cuando las exenciones, el Capítulo 13 o continuar pagando hacen posible esa opción. La respuesta depende de tu estado, tu equidad y qué tan atrasado estás.

¿Debería presentar el Capítulo 7 o el Capítulo 13 si quiero conservar mi casa?

No hay una sola respuesta que sea la mejor para todos. El Capítulo 13 a menudo ayuda más a ponerse al día con pagos atrasados, pero el Capítulo 7 todavía podría funcionar en algunas situaciones si tu equidad está protegida y puedes mantenerte al día.

¿CleanSlate Match decide si conservaré mi casa o mi carro?

No. CleanSlate Match es un servicio gratuito de emparejamiento, no una firma de abogados, y no brindamos asesoría legal. Te conectamos con un abogado de bancarrota con licencia cerca de ti para que revise tu situación y te explique tus opciones.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → La suspensión automática: cómo el bankruptcy detiene cobrosAl presentar el bankruptcy, se detiene de inmediato el embargo, la ejecución hipotecaria, las demandas y las llamadas de cobranza.

Abrir →