가이드

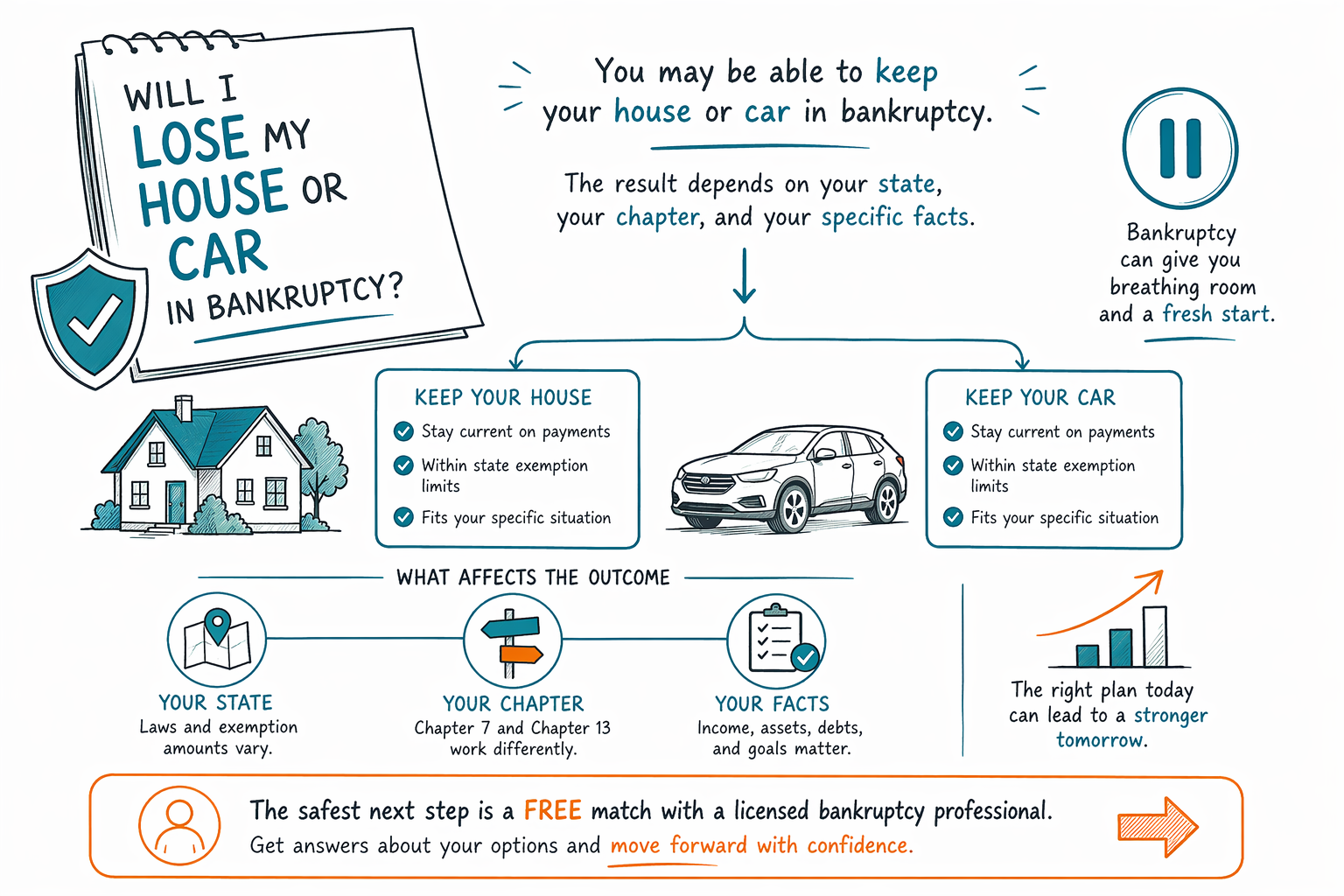

파산하면 집이나 차를 잃게 되나요?

많은 사람들은 파산을 신청하면서 집이나 차(또는 둘 다)를 유지합니다. 가능 여부는 거주 주(州), 신청하는 절차(챕터), 그리고 본인의 구체적인 상황에 따라 달라집니다. 또한 해당 지역의 면허를 보유한 변호사가 옵션을 명확하게 설명해드릴 수 있습니다.

짧은 답변

파산을 신청한다고 해서 자동으로 집이나 차를 잃지는 않습니다. 많은 경우, 면제 규정(exemptions), 상환(지급) 계획, 또는 올바른 챕터 선택을 통해 집, 차, 또는 둘 다를 보호할 수 있습니다.

다음에 무슨 일이 생기는지는 어디에 사는지, Chapter 7인지 Chapter 13인지, 그리고 해당 부동산(재산)에 얼마나 순자산(에퀴티, equity)이 있는지에 따라 달라집니다. 파산 법과 면제 규정은 주(州)와 연방 관할 법원(사법 구역, judicial district)에 따라 달라서, 모두에게 적용되는 단 하나의 규칙은 없습니다.

지급이 많이 밀려 있다면, 파산은 경우에 따라 자동중지(automatic stay)를 통해 즉시 압류(강제집행/foreclosure)나 차량 회수(repossession)를 잠시 멈출 수 있습니다. 이 “일시중지”는 실제로 큰 도움이 됩니다. 하지만 그 잠시 멈춘다고 해서 재산을 영원히 계속 지킬 수 있다는 보장은 아닙니다. 변호사는 지역 규칙이 무엇을 허용하는지 알려드릴 수 있습니다.

- 파산이 곧 “전부를 잃는 것”을 의미하진 않습니다.

- 주(州)와 관할 구역(district) 규칙이 매우 중요합니다.

- 자동중지는 채권추심을 빠르게 멈출 수 있지만, 사건이 진행 중인 동안에만(그리고 법원이 허용한 경우에만) 효력이 있습니다.

Chapter 7이 집이나 차에 미치는 영향

Chapter 7은 흔히 “청산(liquidation) 절차”라고 불리지만, 그렇다고 해서 모든 사람이 재산을 잃는다는 뜻은 아닙니다. 많은 신청자는 면제되는 재산을 지키며, 경우에 따라 집이나 차의 에퀴티(순자산)가 면제 규정으로 커버되면 보호될 수 있습니다.

모기지(mortgage)나 자동차 대출(car loan) 상환이 아직 남아 있다면, 해당 재산을 유지하려면 보통 계속해서 현재 납입(유지 납부)을 해야 합니다. 납입이 크게 밀려 있다면, 파산 보호가 바뀌거나 종료된 뒤에도 대출기관이 계속 진행할 수 있을 수 있습니다.

Chapter 7에는 또한 선택의 요소가 있을 수 있습니다. 즉, 차를 계속 보유하면서 계속 납부할지, 아니면 차를 양도(surrender)하고 법이 허용하는 범위에서 남은 대출 잔액을 처리할지입니다. 구체적인 내용은 주(州)와 사건의 사실관계에 따라 폭넓게 달라집니다.

- 면제 규정은 에퀴티(순자산)의 전부 또는 일부를 보호할 수 있습니다.

- 재산을 계속 보유하는 경우 대개는 납부를 계속해야 합니다.

- 대출이 집/차의 가치보다 더 크다면, 선택지는 달라질 수 있습니다.

Chapter 13이 재산 보호에 도움이 되는 방식

Chapter 13은 상환(repayment) 계획입니다. 많은 사람들에게 Chapter 13은 납입이 밀린 상태에서도 집을 지킬 가능성을 가장 높여주는 챕터인 경우가 많습니다. 밀린 납부를 일정 기간에 걸쳐 나누어 처리하면서도, 매달 정기 납부를 계속할 수 있기 때문입니다.

Chapter 13은 자동차 대출을 위해서도 시간이 지나면서 따라잡을 수 있게 해주며, 어떤 상황에서는 압류나 강제집행 압박의 “실질적인” 부담을 낮추는 데 도움이 될 수 있습니다. 다만, 계획(플랜) 납부금을 낼 수 있어야 하고, 법원이 그 계획이 현실적으로 실행 가능한지 검토합니다.

집이나 차를 살리려고 하신다면, Chapter 13은 파산 변호사와 상의해볼 만한 경우가 많습니다. 챕터에 대해 더 알아보기.

- 집이나 차의 밀린 납부금을 따라잡는 데 도움이 될 수 있습니다.

- 계획이므로 정기 납부가 중요합니다.

- 자동으로 되는 것은 아닙니다. 그 계획은 지역 규칙에 맞게 작동해야 합니다.

파산이 보통 없애주지 않는 것들

한계를 솔직하게 이해하는 것이 도움이 됩니다. 파산은 많은 채무에 도움이 될 수 있지만, 보통은 모든 것을 다 지워주지 않습니다.

일부 채무는 대체로 살아남습니다. 예를 들어 대부분의 학자금대출(student loans), 최근 소득세(income taxes), 자녀양육비(child support)와 양육비 성격의 알리모니(alimony), 많은 법원 벌금(fines), 그리고 사기(fraud)와 연결된 채무 등입니다. 모기지나 자동차 대출처럼 담보부 채무(secured debt)도 일반적인 신용카드 잔액(credit card balance)과는 다릅니다. 대출기관은 여전히 해당 재산에 대해 권리를 가질 수 있기 때문입니다.

그래서 질문은 단지 “집이나 차를 잃게 되나요?”만이 아니라 “내게 어떤 채무가 있는지, 무엇이 담보부인지, 그리고 내가 사는 곳에서 어떤 보호가 적용되는지”도 함께 봐야 합니다. 면허를 보유한 변호사가 쉬운 말로 그 부분을 정리해드릴 수 있습니다.

- 대부분의 학자금대출은 보통 그대로 남습니다.

- 최근 세금은 종종 그대로 남습니다.

- 자녀양육비, 알리모니, 벌금, 사기 관련 채무는 대개 전부 지워지지 않습니다.

신청 전에 무엇을 기대할지

혼자서 이 모든 것을 알아낼 필요는 없습니다. 파산 변호사는 집과 차, 납부 상태(payment status), 그리고 지역 면제 규정(local exemption rules)을 살펴본 뒤, Chapter 7과 Chapter 13 중 무엇이 더 맞을지 설명해줄 수 있습니다.

CleanSlate Match는 무료 매칭 서비스이며 법률사무소가 아니고, 변호사가 아닙니다. 우리는 주(州), 선호 언어, 강제집행(압류) 걱정이 있는지, 차, 임금 압류(wage garnishment), 또는 기타 채무 같은 “기본 연락 정보와 일반적인 의도”만 수집합니다. 우리는 사회보장번호(Social Security numbers), 은행 번호(bank numbers), 신용카드 번호(credit-card numbers)를 묻지 않습니다.

대부분의 일반 소비자 파산 변호사는 고정 요금(flat fee)과 함께 법원 접수비(court filing fee), 그리고 필수로 요구되는 소액의 신용상담(credit-counseling) 비용을 청구합니다. 정확한 비용은 챕터, 관할 구역(district), 그리고 사건이 얼마나 복잡한지에 따라 달라서, 들리는 어떤 “범위”도 견적(quote)이 아닙니다. 가까운 면허 변호사를 원하신다면 매칭 받기를 통해 연결받을 수 있습니다.

- 부채와 재산 목록이 있으면 가져오세요.

- 본인 주(州)가 연방 면제 규정을 쓰는지, 주(州) 면제 규정을 쓰는지 확인해보세요.

- 해당 주에서 변호사의 변호사 자격(bar license)을 항상 확인하세요.

파산 중에 집이나 차를 지킬 수 있을지도 모르지만, 결과는 본인 주(州), 신청하는 챕터, 그리고 구체적인 사실관계에 따라 달라집니다. 그래서 가장 안전한 다음 단계는 가까운 면허 파산 변호사와의 무료 매칭입니다.

자주 묻는 질문

파산을 하면 압류(포클로저)나 차량 회수를 즉시 막을 수 있나요?

대개는 가능합니다. 신청하면 자동중지(automatic stay)가 발생해 대부분의 채권추심, 압류 진행 절차, 차량 회수 시도, 그리고 소송을 일시적으로 멈춥니다. 하지만 자동중지는 영구적인 보장이 아니며, 어떤 경우에는 대출기관이 계속 진행을 허가해 달라고 법원에 요청할 수 있습니다.

모기지나 자동차 할부금을 내지 못하고 있는데, 꼭 잃게 되나요?

그렇다고 단정할 수는 없습니다. 많은 사람이 집이나 차를 지킵니다. 특히 면제 규정, Chapter 13, 또는 계속 납부가 가능해서 그럴 수 있는 경우가 많습니다. 답은 본인 주(州), 에퀴티(순자산), 그리고 얼마나 오래 밀렸는지에 따라 달라집니다.

집을 지키고 싶다면 Chapter 7과 Chapter 13 중 무엇을 신청해야 하나요?

모든 사람에게 가장 좋은 답은 하나가 아닙니다. Chapter 13은 보통 밀린 납부금을 따라잡는 데 더 도움이 됩니다. 다만 어떤 상황에서는 에퀴티가 보호되고 계속해서 납부를 유지할 수 있다면 Chapter 7도 여전히 가능할 수 있습니다.

CleanSlate Match가 제가 집이나 차를 지키는지를 결정하나요?

아니요. CleanSlate Match는 무료 매칭 서비스이며 법률사무소가 아니고, 저희는 법률 조언을 제공하지 않습니다. 저희는 가까운 곳의 면허를 보유한 파산 변호사와 연결해드리며, 변호사가 상황을 검토하고 선택지를 설명해드릴 수 있습니다.