Guías

La prueba de medios en la bancarrota

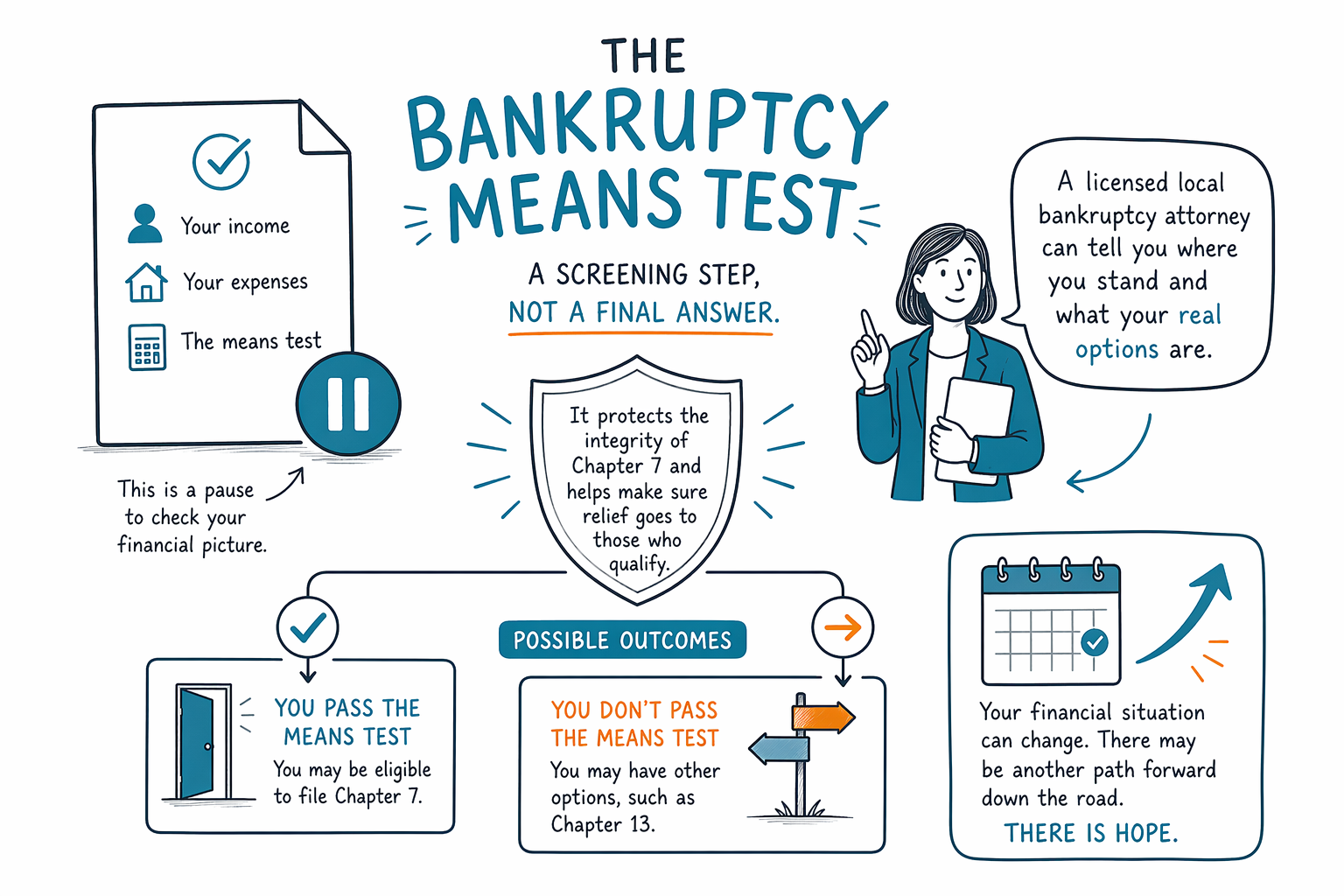

La prueba de medios es la herramienta principal de selección para el Capítulo 7. Compara tus ingresos con el promedio de tu estado y revisa ciertos gastos permitidos, pero por sí sola no decide todo tu caso.

Qué es la prueba de medios en la bancarrota

Si estás pensando en declararte en bancarrota, la prueba de medios es la parte que hace una pregunta básica: ¿tus ingresos parecen lo suficientemente bajos para el Capítulo 7, o necesitas una revisión más detallada? En pocas palabras, compara tus ingresos con el ingreso promedio (mediana) de un hogar de tu tamaño en tu estado.

Si tus ingresos están por debajo de esa mediana, muchas personas pasan esta primera parte de la prueba. Si están por arriba, eso no significa automáticamente que no puedas declararte en bancarrota. Por lo general, significa que hay un segundo paso que analiza ciertos gastos de manutención permitidos y otros factores.

Esta es una razón por la que la prueba de medios puede sentirse confusa. No es solo “lo que ganas” o “lo que debes”. Usa fórmulas legales, periodos de tiempo y categorías de gastos que quizá no reflejen exactamente tu vida mensual real. Además, las reglas varían según el estado y el distrito judicial y pueden cambiar con el tiempo, por lo que solo un abogado de bancarrota con licencia en tu área puede decirte cómo aplica la prueba a tu caso.

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma legal ni tu abogado. No presentamos declaraciones de bancarrota. Te ayudamos a conectar con un abogado de bancarrota con licencia cerca de ti para una revisión real de tu caso.

Qué hace la prueba de medios — y qué no hace

La prueba de medios ayuda principalmente a decidir si está disponible el Capítulo 7. El Capítulo 7 es el tipo de bancarrota para consumidores que puede eliminar muchas deudas no garantizadas, como la deuda de tarjetas de crédito y muchos gastos médicos, si calificas y si esas deudas son susceptibles de cancelación (descarga).

Pero la prueba de medios no decide cada parte de tu caso. No te dice qué propiedad puedes conservar, si un acreedor se opondrá, si el Capítulo 13 podría ser mejor para ti, o si una deuda específica se eliminará. Tampoco reemplaza el consejo legal.

También es importante ser honesto sobre lo que la bancarrota normalmente no puede eliminar. Algunas deudas a menudo sobreviven, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, pensión alimenticia para hijos y manutención conyugal (child support y alimony), la mayoría de las multas judiciales y deudas causadas por fraude. Los resultados dependen de los hechos del caso individual.

Si no estás seguro de si el Capítulo 7 o el Capítulo 13 encaja con tu situación, empieza con nuestro resumen de servicios de bancarrota o conoce los capítulos.

Cómo funciona la prueba de medios en lenguaje claro

La prueba normalmente empieza revisando tu “ingreso mensual actual”, que se basa en un periodo definido antes de presentar la solicitud, no solo en lo que estás ganando hoy. Para muchas personas, eso significa que los cambios recientes importan. La pérdida de empleo, la reducción de horas, el tiempo extra, las bonificaciones o el trabajo por temporada pueden cambiar el panorama.

Luego, tus ingresos se comparan con la mediana de ingresos de tu estado y el tamaño de tu hogar. Si estás por debajo de la mediana, eso a menudo es una señal fuerte de que podrías calificar para el Capítulo 7. Si estás por arriba, la segunda parte de la prueba puede restar ciertos gastos permitidos para ver si queda suficiente ingreso disponible como para plantear una preocupación legal sobre presentar el Capítulo 7.

Estos gastos permitidos no son simplemente tus facturas reales. Algunos se basan en estándares del gobierno. Otros dependen de hechos como deudas garantizadas, deudas con prioridad o el tamaño de tu familia. Por eso, dos personas con ingresos similares pueden obtener resultados diferentes.

Un abogado de bancarrota con licencia puede revisar con cuidado el momento (tiempos), el tamaño del hogar, las fuentes de ingresos y las deducciones. Los detalles pequeños pueden importar mucho.

A quién podría afectar más la prueba de medios

La prueba de medios importa más para las personas que buscan el Capítulo 7. Si tus ingresos son bajos, irregulares o cambiaron recientemente, la prueba puede ser especialmente importante. También importa si en tu hogar hay varias personas que perciben ingresos, ingresos por trabajo por cuenta propia (autoempleo), tiempo extra, ingresos por comisiones o apoyo de otras personas.

Si no parece que califiques para el Capítulo 7, eso no significa que no tengas opciones. El Capítulo 13 aún puede ayudar. El Capítulo 13 usa un plan de pagos, a menudo de tres a cinco años, y puede ayudar a las personas a ponerse al día con atrasos de hipoteca, manejar pagos de auto o proteger propiedad que podría estar en riesgo en el Capítulo 7.

Para algunas personas, la bancarrota no es el único camino. Podrían existir otras opciones de alivio de deudas dependiendo del tipo de deuda, demandas, embargos (garnishments) y si estás atrasado con la casa o el auto. Un abogado local con licencia puede explicar claramente los pros y contras y decirte qué es realista en tu estado.

Si el embargo de sueldo, una venta de ejecución hipotecaria o demandas de cobro están aumentando la presión, habla con un abogado rápidamente. Una vez que se presenta un caso de bancarrota, la suspensión automática (automatic stay) normalmente pausa la mayoría de los cobros, embargos, ejecuciones hipotecarias y demandas de inmediato, pero el tiempo y las excepciones sí importan.

Errores comunes de la prueba de medios que debes evitar

Un error muy común es adivinar. Las personas a menudo asumen que ganan demasiado para el Capítulo 7, o asumen que califican porque se sienten “quebrados”. La prueba legal es más específica que eso, y las sensaciones por sí solas no la responden.

Otro error es presentar demasiado rápido o esperar demasiado sin entender los tiempos. Como la prueba mira hacia atrás en un periodo determinado, el mes en que presentas puede importar. Un tiempo extra reciente, una bonificación, un despido o un segundo trabajo pueden cambiar el resultado.

Las personas también se meten en problemas al usar listas en internet que son demasiado simples, al contar mal el tamaño del hogar, o al omitir datos importantes. La información completa y honesta importa. También importa usar un abogado que maneje con regularidad la bancarrota para consumidores en tu área.

Algunos pasos útiles:

1. Reúne información reciente de tus pagos y una lista sencilla de tus deudas.

2. Anota los cambios en ingresos, situación laboral, tamaño de la familia o gastos importantes.

3. Pregunta cómo se aplican en tu estado las cifras de ingreso mediano y las reglas locales.

4. Confirma que el abogado esté licenciado en tu estado y en buen estado con el colegio de abogados (state bar).

5. Date de alta para que te emparejen con una consulta a través de CleanSlate Match, gratis.

- No te fíes solo de una suposición aproximada en internet.

- No ocultes ingresos ni transferencias de propiedad.

- No asumas que tener ingresos por encima de la mediana significa “que no hay bancarrota”.

Cuánto podría costar conseguir ayuda

CleanSlate Match es gratis para la persona que busca ayuda. Solo recopilamos información de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una descripción básica de lo que está pasando. No pedimos el número de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni saldos detallados de cuentas.

Si contratas a un abogado, la mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija (flat fee), además de la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de asesoría de crédito. Para el Capítulo 7, las tarifas fijas de abogados a menudo rondan entre $1,000 y $2,500, y la tarifa de presentación ante el tribunal comúnmente es de unos cuantos cientos de dólares. Para el Capítulo 13, las tarifas fijas de abogados a menudo son más altas, a veces alrededor de $3,000 a $6,000 o más dependiendo del distrito y la complejidad, además de la tarifa de presentación ante el tribunal y las tarifas del curso. Estos son rangos generales, no cotizaciones.

¿Qué hace que el costo suba o baje? El capítulo que elijas, tu estado y distrito, si tienes casa, si tienes un negocio, cuántos acreedores tienes, si tus ingresos son irregulares, si hay demandas o embargos, y si tu caso podría incluir disputas sobre propiedad o sobre si una deuda es cancelable (dischargeability).

Pide el costo total esperado por escrito, qué cubre la tarifa fija, qué tarifas de presentación y de curso son adicionales, y si alguna parte de la tarifa se puede pagar con el tiempo cuando esté permitido. Luego compara esa información con cuidado con tus opciones.

La prueba de medios es un paso de selección para el Capítulo 7, no una respuesta final, y un abogado local de bancarrota con licencia puede decirte en qué situación estás y cuáles son tus opciones reales.

Preguntas comunes

Si gano demasiado dinero, ¿automáticamente se me niega la bancarrota?

No. Tener ingresos más altos puede significar una revisión más detallada de la prueba de medios o que se deba considerar el Capítulo 13 en lugar del Capítulo 7. Un abogado de bancarrota con licencia puede decirte cómo se aplican las reglas en tu estado y distrito.

¿Aprobar la prueba de medios significa que se me cancelarán todas mis deudas?

No. La prueba de medios es solo una parte de un caso de bancarrota. Algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, child support y alimony, la mayoría de las multas judiciales, y las deudas derivadas de fraude.

¿La prueba de medios puede ayudar a detener un embargo o una ejecución hipotecaria?

La prueba de medios en sí no detiene el cobro. Presentar un caso de bancarrota normalmente activa la suspensión automática (automatic stay), que pausa la mayoría de los embargos, ejecuciones hipotecarias, demandas y acciones de cobro; pero el tiempo y las excepciones sí importan.

¿Qué información necesito para que me emparejen?

Por lo general, solo tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una descripción general de tu situación. CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma legal, y no pedimos números de Seguro Social ni números de cuentas bancarias o de tarjetas de crédito.

¿Debería hablar con un abogado incluso si creo que no califico para el Capítulo 7?

Sí. Muchas personas se llevan una idea incorrecta sobre la prueba de medios. Un abogado local con licencia puede revisar el Capítulo 7, el Capítulo 13 y otras opciones de alivio de deudas, y explicar qué es realista para tu caso.

Ayuda relacionada

Presentar una bancarrota activa la suspensión automática, que puede detener una ejecución hipotecaria; así es como funciona y qué capítulo puede ayudarte a conservar tu casa.

Abrir → Detener embargos de salario y embargos bancariosLa suspensión automática del divorcio (bankruptcy) puede detener embargos de salario y embargos bancarios — así es lo que pasa y qué tan rápido.

Abrir → Opciones de alivio de deudasEl divorcio no es el único camino — aquí tienes una mirada honesta a las principales opciones de alivio de deudas y cuándo la quiebra es la opción adecuada.

Abrir →