الأدلة

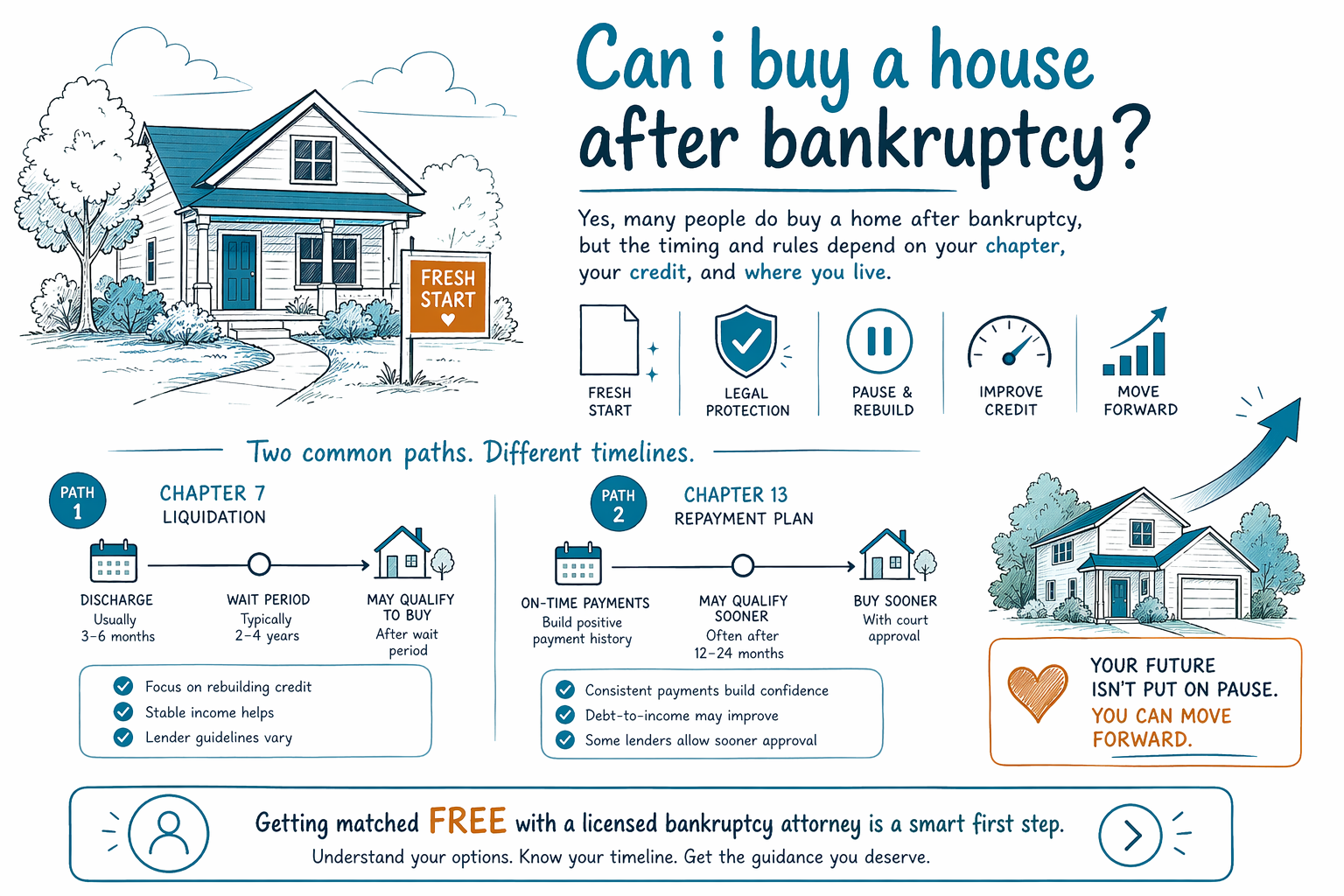

هل يمكنني شراء منزل بعد الإفلاس؟

نعم، يمكن للعديد من الأشخاص شراء منزل بعد الإفلاس. يعتمد التوقيت على الفصل الذي تم تقديمه، واستعادة الائتمان (السمعة الائتمانية)، وقواعد الرهن العقاري التي يستخدمها المقرضون — كما أن قواعد الإفلاس تختلف حسب الولاية والمنطقة القضائية.

الجواب المختصر

الإفلاس لا يعني أنك لن تمتلك منزلًا أبدًا. بالنسبة لكثير من الناس، يكون بمثابة “إعادة ضبط” لاحقًا تجعل تملك المنزل ممكنًا مرة أخرى، خصوصًا بعد أن يخفّ الضغط المالي الفوري للديون.

السؤال الحقيقي عادةً ليس “هل يمكنني الشراء في أي وقت؟” بل “متى سيوافق المُقرض عليّ، وما الذي سيتوجب عليّ تقديمه؟” يعتمد ذلك على نوع الإفلاس، وكيف تنتهي القضية، ودرجة الائتمان بعد القضية، ودخلك، ومدخراتك، وبرنامج الرهن العقاري.

إذا كنت غارقًا الآن، فهذا لا يعني أن المنزل بعيد المنال. فقط يعني أن الطريق قد يستغرق بعض الوقت ويتطلب تخطيطًا.

كيف يمكن أن يؤثر الإفلاس في شراء منزل

قد يؤدي تقديم طلب الإفلاس إلى خفض درجة الائتمان لفترة من الوقت، وينظر المقرضون بعناية إلى سجل الإفلاس الحديث. قد يجعل ذلك الحصول على رهن عقاري صعبًا فورًا، حتى لو كانت القضية قد ساعدت في إيقاف التحصيل، أو الدعاوى القضائية، أو حجز الأجور، أو الرهن بسبب التعثر.

الأخبار الجيدة أن الإقامة التلقائية (automatic stay) يمكن أن توقف معظم أنشطة التحصيل عند تقديم القضية، وكثير من الناس يحتفظون بمنازلهم أو سياراتهم عبر الإعفاءات (exemptions) أو خطة الفصل 13. لكن الإفلاس لا يمحو كل الديون. بعض الديون عادةً تبقى، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الطفل ودعم الزوج/الزوجة (child support and alimony)، ومعظم الغرامات التي تقضي بها المحكمة، والديون الناتجة عن الاحتيال.

وبما أن قواعد الرهن العقاري تتغير وليست نفسها في كل مكان، يمكن لمحامٍ مرخّص متخصص في الإفلاس في منطقتك أن يوضح كيف قد تؤثر قضيتك في خيارات شراء المنزل المستقبلية.

الفصل 7 والفصل 13 مختلفان

في قضية الفصل 7، قد يتمكن كثير من الناس من التأهل للحصول على رهن عقاري جديد في وقت أقرب مما يتوقعون، لكن قد توجد فترة انتظار بعد انتهاء القضية. في قضية الفصل 13، تكون عادةً ضمن خطة سداد، لذلك قد يصبح شراء منزل ممكنًا في بعض الحالات، لكنه غالبًا يتطلب موافقة المحكمة ومزيدًا من المستندات.

يهتم المقرضون أيضًا بما إذا كنت على سداد الإيجار في الوقت المحدد، وما إذا كان لديك دخل ثابت، وما إذا كانت لديك مدخرات كافية للدفع الأول وتكاليف الإغلاق. يمكن أن يساعد الإفلاس في ترتيب جانب الديون من أموالك، لكنه جزء واحد فقط من الاستعداد للحصول على رهن عقاري.

إذا كنت تحاول الاختيار بين الفصول، دليلنا للفصول يشرح الفروق الأساسية بلغة بسيطة.

ما الذي عادةً يهم المقرضين

يريد معظم المقرضين رؤية أنك قد أتيحت لك الوقت لإعادة البناء وأن أمورك المالية أصبحت مستقرة مرة أخرى. قد ينظرون إلى دخلك، وتاريخ عملك، ونسبة الدين إلى الدخل، ومدخراتك، وسجل سدادك بعد الإفلاس.

- استمر في دفع الفواتير الحالية في وقتها.

- ادّخر قدر ما تستطيع للدفع الأول وتكاليف الإغلاق.

- راجع تقارير الائتمان بحثًا عن أخطاء.

- احتفظ بسجلات تُظهر دخلًا ثابتًا ومدفوعات السكن.

- اسأل محاميًا مرخّصًا أو مختصًا في الرهن العقاري عن فترة الانتظار التي تنطبق على حالتك.

قانون الإفلاس، والإعفاءات، وقواعد الرهن العقاري تختلف حسب الولاية والمنطقة القضائية، لذا لا توجد مدة زمنية واحدة تناسب الجميع.

ما الذي يمكن للإفلاس فعله وما لا يمكنه فعله

يمكن للإفلاس أن يمنحك مساحة للتنفس وقد يساعدك على النهوض ماليًا مرة أخرى. بالنسبة لبعض الأشخاص، تكون هذه الخطوة هي التي تجعل تملك المنزل واقعيًا مرة أخرى في النهاية.

لكن من المهم أن تكون صريحًا: الإفلاس لا يضمن رهنًا عقاريًا، ولا يضمن درجة ائتمان محددة، ولا يمحو كل الديون. النتيجة تعتمد على ظروفك، والفصل الذي اخترته، والقواعد التي تعيش ضمنها.

عادةً يفرض معظم محامي الإفلاس الاستهلاكي رسومًا ثابتة (flat fee)، إضافةً إلى رسوم تقديم المحكمة ورسوم استشارة ائتمانية إلزامية صغيرة. يعتمد المبلغ الدقيق على الفصل والتعقيد والمنطقة القضائية، لذا فإن أي نطاق تسمعه هو مجرد نطاق وليس عرضًا/اقتباسًا.

كيف يمكن أن يساعدك CleanSlate Match

CleanSlate Match هو خدمة مجانية لمطابقة البيانات، وليست مكتبًا قانونيًا ولا محاميك. نحن نساعد الأشخاص في الولايات المتحدة على مشاركة معلومات اتصال أساسية ونية عامة فقط، حتى نتمكن من ربطهم بمحامٍ مرخّص متخصص في الإفلاس بالقرب منهم.

نحن نجمع فقط معلومات الاتصال والموقف العام، مثل اسمك ورقم هاتفك (وبريد إلكتروني اختياري)، والولاية، واللغة المفضلة، ووصف بسيط لما يحدث. لا نطلب أرقام الضمان الاجتماعي، أو أرقام حسابات البنوك أو بطاقات الائتمان، أو الأرصدة، أو أرقام الدخل.

إذا كنت تريد فهم خياراتك قبل أن تحاول شراء منزل، احصل على مطابقة مجانًا مع محامٍ مرخّص متخصص في الإفلاس يمكنه شرح القواعد في منطقتك.

نعم، يشتري كثير من الناس منزلًا بعد الإفلاس، لكن التوقيت والقواعد يعتمدان على الفصل الذي قدمته، ودرجة الائتمان لديك، ومكان سكنك — لذلك فإن الحصول على مطابقة مجانًا مع محامٍ مرخّص هو خطوة تالية ذكية.

أسئلة شائعة

هل يمكنني الحصول على رهن عقاري مباشرة بعد الإفلاس؟

أحيانًا، لكن غالبًا ليس فورًا. غالبًا ما يطلب المقرضون فترة انتظار، ويعتمد التوقيت الدقيق على الفصل الذي تم تقديمه وبرنامج القرض، لذا يجب أن تسأل محاميًا مرخّصًا أو مختصًا في الرهن العقاري في منطقتك.

هل سيؤدي الإفلاس إلى تدمير فرصتي في تملك منزل إلى الأبد؟

غالبًا لا. كثير من الناس يشترون منازل بعد الإفلاس عندما تستقر أمورهم المالية ويعيدون بناء درجة الائتمان، لكن الطريق يستغرق وقتًا وتختلف القواعد حسب الولاية والمنطقة القضائية.

هل يمحو الإفلاس كل الديون حتى أتأهل بسرعة أكبر؟

لا. يمكن للإفلاس أن يساعد في التعامل مع العديد من الديون، لكن بعض الديون عادةً تبقى، مثل معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الطفل ودعم الزوج/الزوجة، ومعظم الغرامات التي تقضي بها المحكمة، والديون الناتجة عن الاحتيال. لهذا السبب يجب على محامٍ مرخّص مراجعة حالتك المحددة.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →