Руководства

Можно ли купить дом после банкротства?

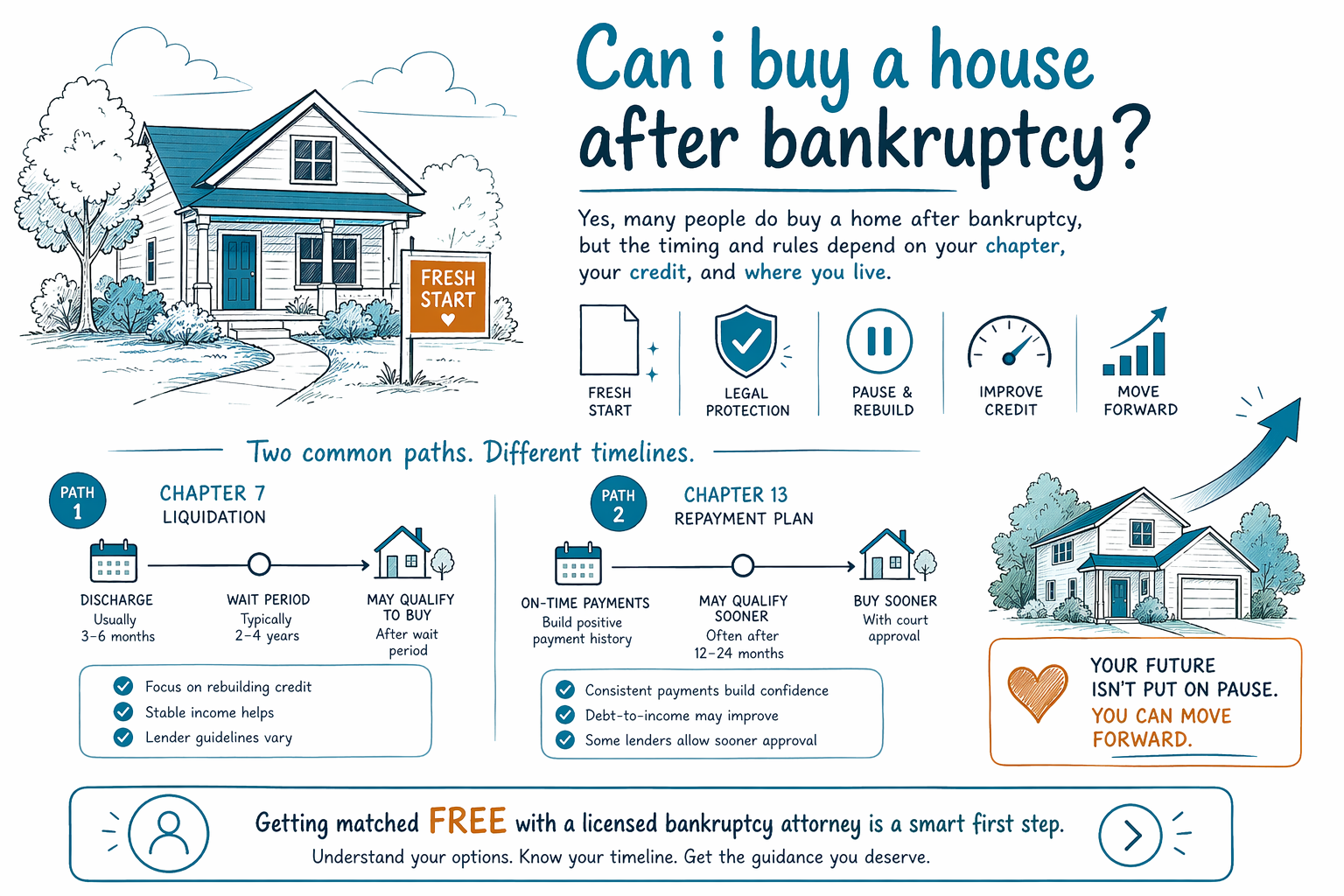

Да, многие люди могут купить дом после банкротства. Срок зависит от того, по какой главе подано заявление, как вы восстанавливаете кредитную историю и какие правила по ипотеке используют кредиторы — а правила банкротства различаются по штатам и судебным округам.

Короткий ответ

Банкротство не означает, что вы никогда не сможете владеть домом. Для многих это становится «перезагрузкой», которая позже делает домовладение снова возможным — особенно когда сразу зашкаливающее долговое давление уже позади.

Главный вопрос обычно не «могу ли я вообще купить?», а «когда кредитор одобрит меня и что от меня потребуется?» Это зависит от типа банкротства, того, чем закончилось дело, вашей кредитной истории после него, дохода, сбережений и ипотечной программы.

Если прямо сейчас вы перегружены, это не значит, что дом недоступен. Это лишь значит, что путь может занять некоторое время и потребует планирования.

Как банкротство может повлиять на покупку дома

Подача заявления о банкротстве может временно снизить ваш кредитный рейтинг, и кредиторы внимательно смотрят на недавнюю историю банкротства. Из-за этого может быть сложнее получить ипотеку сразу, даже если банкротство помогло остановить взыскания, судебные иски, удержания из зарплаты или взыскание жилья/его потерю.

Хорошая новость в том, что автоматическая приостановка (automatic stay) может поставить на паузу большинство действий по взысканию, когда дело подано, и многие люди сохраняют дом или автомобиль благодаря исключениям (exemptions) или плану по Chapter 13. Но банкротство не стирает все долги. Обычно «переживают» некоторые виды задолженности, включая большинство студенческих кредитов, недавние налоги на доход, алименты на детей и алименты супругу, большинство судебных штрафов и долги, связанные с мошенничеством.

Поскольку правила по ипотеке меняются и отличаются в разных местах, лицензированный адвокат по банкротству в вашем регионе может объяснить, как ваше дело может повлиять на будущие возможности покупки жилья.

Chapter 7 и Chapter 13 — разные

В деле по Chapter 7 многие люди могут получить право на новую ипотеку раньше, чем ожидают, но может быть период ожидания после завершения дела. В деле по Chapter 13 вы обычно находитесь в плане рассрочки, поэтому покупка дома может быть возможна в некоторых ситуациях, но часто требуется одобрение суда и больше документов.

Кредиторы также смотрят, насколько вы исправно платите аренду, есть ли у вас стабильный доход и достаточно ли у вас накоплено на первоначальный взнос и расходы на оформление (closing costs). Банкротство может помочь «расчистить» долговую часть ваших финансов, но это лишь одна из составляющих готовности к ипотеке.

Если вы пытаетесь выбрать между главами, путеводитель по главам объясняет базовые отличия простыми словами.

Что обычно важно для кредиторов

Большинство кредиторов хотят видеть, что у вас было время восстановиться, и что ваши финансы снова стабильны. Они могут смотреть на ваш доход, историю трудоустройства, соотношение долга к доходу (debt-to-income ratio), сбережения и историю платежей после банкротства.

- Своевременно продолжайте оплачивать текущие счета.

- По возможности откладывайте на первоначальный взнос и расходы на оформление.

- Проверяйте кредитные отчеты на ошибки.

- Сохраняйте документы, подтверждающие стабильный доход и жилищные платежи.

- Спросите у лицензированного адвоката или специалиста по ипотеке, какой период ожидания применяется в вашей ситуации.

Закон о банкротстве, исключения и правила по ипотеке различаются по штату и судебному округу, поэтому не существует единого графика, подходящего всем.

Что банкротство может и чего не может

Банкротство может дать вам «передышку» и помочь снова встать на ноги финансово. Для некоторых людей это тот шаг, который в итоге делает домовладение реалистичным.

Но важно честно: банкротство не гарантирует получение ипотеки, не гарантирует определённый кредитный рейтинг и не стирает все долги. Итог зависит от ваших обстоятельств, выбранной главы и правил там, где вы живете.

Большинство адвокатов по потребительским делам о банкротстве берут фиксированную плату (flat fee) плюс госпошлину за подачу в суд и небольшую обязательную плату за кредитное консультирование (credit-counseling). Точная сумма зависит от главы, сложности и округа, поэтому любой диапазон, который вы слышите, — это лишь диапазон, а не предложение/цитата.

Как CleanSlate Match может помочь

CleanSlate Match — бесплатный сервис сопоставления, а не юридическая фирма и не ваш адвокат. Мы помогаем людям в Соединенных Штатах делиться базовыми контактными данными и общей заинтересованностью (намерением), чтобы мы могли связать их с лицензированным адвокатом по банкротству рядом с ними.

Мы собираем только контактную информацию и общие сведения о ситуации, например ваше имя, телефон, необязательный email, штат, предпочтительный язык и краткое описание того, что происходит. Мы не просим номера Social Security, номера банковских счетов или кредитных карт, балансы или суммы дохода.

Если вы хотите понять свои варианты до того, как попытаться купить дом, получите бесплатное сопоставление с лицензированным адвокатом по банкротству, который может объяснить правила в вашем регионе.

Да, многие действительно покупают дом после банкротства, но сроки и правила зависят от вашей главы, вашей кредитной истории и того, где вы живете — поэтому бесплатное сопоставление с лицензированным адвокатом по банкротству — разумный следующий шаг.

Частые вопросы

Могу ли я получить ипотеку сразу после банкротства?

Иногда, но обычно не сразу. Кредиторы часто требуют период ожидания, а точные сроки зависят от того, по какой главе подано заявление, и от программы займа, поэтому вам стоит спросить лицензированного адвоката или специалиста по ипотеке в вашем регионе.

Разрушит ли банкротство мой шанс владеть домом навсегда?

Обычно нет. Многие люди покупают дома после банкротства, когда их финансовое положение стабилизируется и они восстанавливают кредитную историю, но путь занимает время, а правила различаются по штату и судебному округу.

Стираются ли все долги при банкротстве, чтобы я мог быстрее получить одобрение?

Нет. Банкротство может помочь с многими долгами, но обычно «переживают» некоторые виды задолженности, такие как большинство студенческих кредитов, недавние налоги на доход, алименты на детей и алименты супругу, большинство судебных штрафов и долги, связанные с мошенничеством. Поэтому лицензированный адвокат должен проверить вашу конкретную ситуацию.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →