Guías

¿Puedo comprar una casa después de una bancarrota?

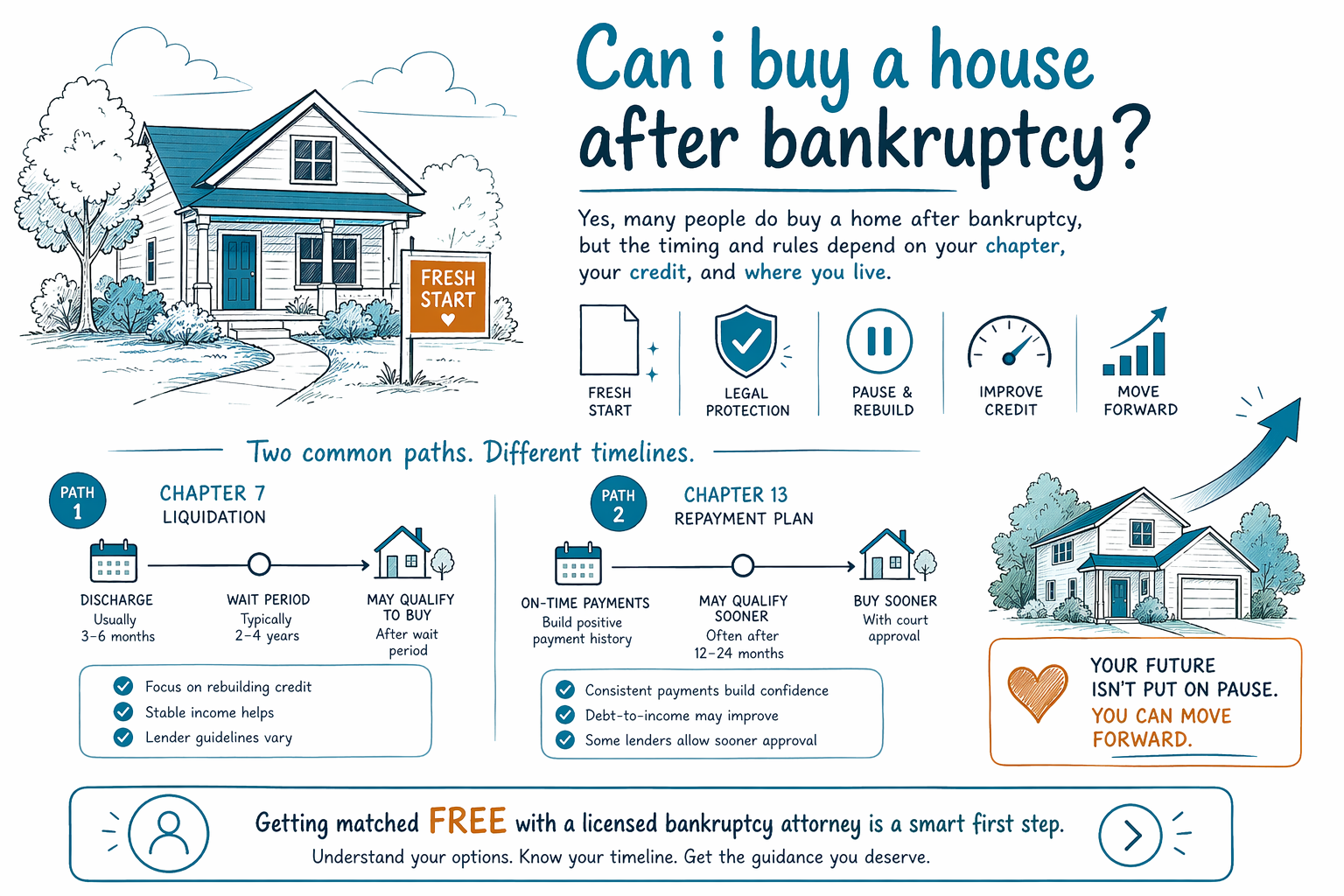

Sí, muchas personas pueden comprar una casa después de una bancarrota. El momento depende del capítulo que se presentó, cómo se recupera tu crédito y las reglas de hipotecas que usan los prestamistas; y las reglas de bancarrota varían por estado y distrito judicial.

Respuesta corta

La bancarrota no significa que nunca puedas tener una casa. Para muchas personas, es un reinicio que más adelante puede hacer posible la propiedad de una vivienda, especialmente después de que disminuye la presión inmediata de las deudas.

La pregunta real generalmente no es “¿puedo comprar alguna vez?” sino “¿cuándo me aprobará un prestamista y qué tendré que demostrar?” Eso depende del tipo de bancarrota, de cómo termina el caso, de tu crédito después del caso, de tus ingresos, de tus ahorros y del programa de hipoteca.

Si ahora mismo estás abrumado/a, eso no significa que una casa esté fuera de tu alcance. Solo significa que el camino puede tomar tiempo y planificación.

Cómo la bancarrota puede afectar la compra de una casa

Presentar una bancarrota puede bajar tu puntaje de crédito por un tiempo, y los prestamistas miran con mucho cuidado el historial reciente de bancarrota. Eso puede dificultar obtener una hipoteca de inmediato, incluso si el caso ayudó a detener cobros, demandas, embargo de sueldo o una ejecución hipotecaria.

La buena noticia es que la suspensión automática puede pausar la mayor parte de la actividad de cobro cuando se presenta un caso, y muchas personas conservan su casa o su auto mediante exenciones o un plan del Capítulo 13. Pero la bancarrota no borra todas las deudas. Algunas deudas normalmente sobreviven, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de menores (child support) y la pensión alimenticia (alimony), la mayoría de las multas judiciales y las deudas por fraude.

Como las reglas de hipotecas cambian y no son iguales en todas partes, un abogado de bancarrota con licencia en tu zona puede explicarte cómo tu caso podría afectar las opciones futuras para comprar una casa.

Los Capítulos 7 y 13 son diferentes

En un caso del Capítulo 7, muchas personas pueden calificar para una hipoteca nueva antes de lo que esperan, pero puede haber un periodo de espera después de que se termina el caso. En un caso del Capítulo 13, por lo general estás en un plan de pagos, así que comprar una casa puede ser posible en algunas situaciones, pero a menudo requiere aprobación del tribunal y más documentación.

Los prestamistas también se fijan en si estás al corriente con el alquiler, si tienes ingresos estables y si has ahorrado lo suficiente para el pago inicial y los costos de cierre. La bancarrota puede ayudar a ordenar la parte de deudas de tus finanzas, pero es solo una parte para estar listo/a para una hipoteca.

Si estás tratando de elegir entre capítulos, nuestra guía de capítulos explica las diferencias básicas en lenguaje sencillo.

Lo que normalmente importa a los prestamistas

La mayoría de los prestamistas quieren ver que has tenido tiempo para recuperarte y que tus finanzas vuelven a estar estables. Pueden revisar tus ingresos, historial de empleo, razón deuda-ingresos, ahorros e historial de pagos después de la bancarrota.

- Sigue pagando tus cuentas actuales a tiempo.

- Ahorra lo que puedas para el pago inicial y los costos de cierre.

- Revisa tus reportes de crédito por errores.

- Conserva registros que demuestren ingresos estables y pagos de vivienda.

- Pregúntale a un abogado con licencia o a un profesional de hipotecas qué periodo de espera aplica a tu situación.

Las leyes de bancarrota, las exenciones y las reglas de hipotecas varían por estado y por distrito judicial, así que no existe un calendario único que funcione para todos.

Lo que la bancarrota puede y no puede hacer

La bancarrota puede darte un respiro y tal vez te ayude a volver a levantarte financieramente. Para algunas personas, ese es el paso que finalmente hace que la propiedad de una vivienda sea algo realista.

Pero es importante ser honesto/a: la bancarrota no garantiza una hipoteca, no garantiza un puntaje de crédito específico y no borra todas las deudas. El resultado depende de tus circunstancias, de tu capítulo y de las reglas donde vives.

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación en el tribunal y una pequeña tarifa requerida de asesoría crediticia. El monto exacto depende del capítulo, la complejidad y el distrito, así que cualquier rango que escuches es solo un rango, no una cotización.

Cómo CleanSlate Match puede ayudar

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma legal y no es tu abogado. Ayudamos a personas en Estados Unidos a compartir datos básicos de contacto e intención general para poder conectarlos con un abogado de bancarrota con licencia cerca de ellos.

Solo recopilamos información de contacto e información general de la situación, como tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una descripción sencilla de lo que está pasando. No pedimos números de Seguro Social, números de cuentas bancarias o de tarjetas de crédito, saldos ni cifras de ingresos.

Si quieres entender tus opciones antes de intentar comprar una casa, consigue emparejamiento GRATIS con un abogado de bancarrota con licencia que pueda explicarte las reglas en tu área.

Sí, muchas personas sí compran una casa después de una bancarrota, pero el momento y las reglas dependen de tu capítulo, de tu crédito y de dónde vives; por eso, emparejarte gratis con un abogado de bancarrota con licencia es un buen siguiente paso.

Preguntas comunes

¿Puedo obtener una hipoteca justo después de una bancarrota?

A veces, pero por lo general no de inmediato. Los prestamistas a menudo exigen un periodo de espera, y el momento exacto depende del capítulo presentado y del programa del préstamo, así que debes preguntar a un abogado con licencia o a un profesional de hipotecas en tu zona.

¿La bancarrota arruina para siempre mi oportunidad de tener una casa?

Por lo general, no. Muchas personas compran casas después de una bancarrota cuando sus finanzas se estabilizan y reconstruyen su crédito, pero el camino toma tiempo y las reglas varían por estado y distrito.

¿La bancarrota borra todas las deudas para que califique más rápido?

No. La bancarrota puede ayudar con muchas deudas, pero algunas normalmente sobreviven, como la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de menores (child support) y la pensión alimenticia (alimony), la mayoría de las multas judiciales y las deudas por fraude. Por eso, un abogado con licencia debe revisar tu situación específica.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →