Руководства

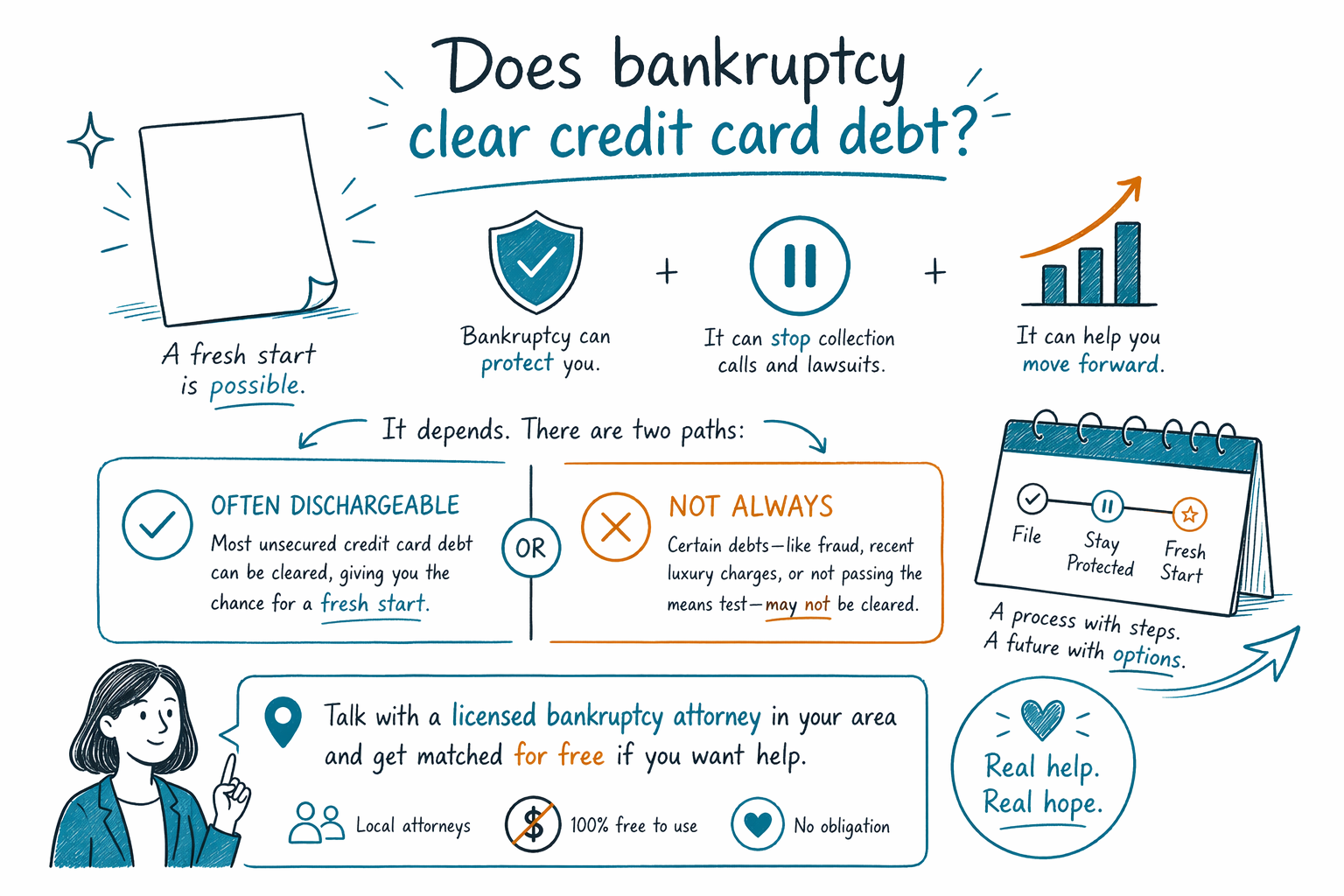

Списывает ли банкротство долги по кредитным картам?

Обычно долги по кредитным картам могут быть списаны в рамках банкротства, но не всегда. Ответ зависит от вида банкротства, от того, как именно возник долг, и от фактов вашего дела в соответствии с правилами вашего штата и федеральными правилами.

Короткий ответ: часто да, но есть важные исключения

Во многих делах о потребительском банкротстве обычные долги по кредитным картам — это как раз тот тип долга, с которым люди пытаются разобраться. Если долг не обеспечен залогом и не было мошенничества или другой юридической проблемы, в Главе 7 он может быть списан, а в Главе 13 вам могут разрешить платить только часть долга по утвержденному судом плану, а остальное — списать в конце.

Но банкротство автоматически не “стирает” каждую сумму долга по кредитной карте. Некоторые начисления кредитор может оспорить, особенно если они были недавними покупками класса “люкс”, снятием наличных (cash advances) или платежами, сделанными тогда, когда, вероятно, человек уже не мог рассчитывать на то, что сможет вернуть долг. Результат зависит от фактов дела, от того, по какой главе оно подано, и от местной практики суда.

Также банкротство не отменяет все виды долгов в жизни человека. Обычно сохраняются, в частности, большинство студенческих кредитов, недавние подоходные налоги, алименты на ребенка и супружеские выплаты (alimony), большинство судебных штрафов и долги, связанные с мошенничеством. Правила различаются по штатам и судебным округам, поэтому только лицензированный адвокат по банкротству в вашем регионе может изучить вашу ситуацию и объяснить, что может произойти в вашем деле.

Когда долги по кредитным картам могут быть списаны

Долги по кредитным картам обычно относятся к необеспеченным долгам. Это означает, что к ним не привязаны как залог ни дом, ни автомобиль. В целом необеспеченные долги — это как раз те виды долгов, с которыми банкротство чаще всего помогает.

По Главе 7 многие люди хотят более быстрый “новый старт”. Если они соответствуют требованиям, подходящие необеспеченные долги могут быть списаны после того, как дело пройдет через судебную процедуру. По Главе 13 человек вносит платежи по плану — обычно в течение трех-пяти лет — и оставшаяся подходящая необеспеченная задолженность может быть списана в конце, если план будет выполнен.

Многое зависит от сроков и поведения. Если остаток по карте рос со временем из-за обычных расходов на жизнь, медицинских потребностей или попыток “не отставать” в тяжелый период, банкротство все равно может помочь. Если есть признаки мошенничества, ложные сведения в заявках, недавние снятия наличных или дорогие покупки непосредственно перед подачей заявления, кредитор может возражать и попросить суд не списывать часть этого долга.

- Старые, обычные необеспеченные остатки по картам часто имеют наибольшие шансы быть списанными

- Недавние покупки “люкс” или снятие наличных могут получить более пристальное внимание

- Кредитор может возразить, а суд решит спорные вопросы

Глава 7 vs. Глава 13 при долгах по кредитным картам

Глава 7 и Глава 13 могут помочь с долгами по кредитным картам, но работают по-разному. Chapter 7 and Chapter 13 не “лучше” и не “хуже” во всех случаях; подход зависит от дохода, имущества, задолженности по дому или автомобилю и местных правил об исключениях (exemptions).

Глава 7 часто используется, когда у человека ограниченный доход и он не может реалистично погасить необеспеченные долги. Она может списать подходящую задолженность по кредитным картам относительно быстро. Но подходит не всем. Применяется тест “means test” и другие правила, а перечни исключений различаются по штатам — это влияет на то, какое имущество человек сможет защитить.

Глава 13 часто выбирают, когда у человека есть регулярный доход и нужно время, чтобы наверстать задолженность по ипотеке, платежам за автомобиль или налоговым вопросам, одновременно имея дело с долгами по кредитным картам. Она особенно важна, если человек пытается остановить обращение взыскания на жилье (foreclosure) или удержания из зарплаты (wage garnishment) и нуждается в структурированном плане погашения. Автоматическое приостановление действий (automatic stay) начинается с момента подачи заявления и обычно останавливает большинство действий по взысканию, судебных разбирательств, удержаний из зарплаты и процедур foreclosure, пока дело продвигается дальше.

Многие удивляются, узнав, что подача банкротства не всегда означает потерю дома или автомобиля. В зависимости от исключений, статуса займа и того, по какой главе подается заявление, многие люди сохраняют важное имущество. Именно поэтому так важно обратиться к лицензированному местному адвокату по банкротству.

Что может помешать списанию долгов по кредитным картам

Это та часть, которую людям хочется слышать ясно и честно. Банкротство может быть мощным, но у него есть пределы. Долг по кредитной карте может не быть списан, если кредитор докажет, что задолженность возникла из-за мошенничества или ложных оснований (false pretenses). Это может включать использование карты без намерения погашать долг, ложь в заявке на кредит и некоторые недавние начисления, сделанные прямо перед подачей заявления.

Суды могут внимательно смотреть на недавние покупки “люкс” и снятие наличных. Не существует одного простого правила, которое подойдет всем делам, и сроки имеют значение. Обычно кредитор должен поднять этот вопрос в суде. Если никто не возражает, некоторые долги все равно могут быть списаны, но не стоит предполагать, что так и будет.

Также, даже если долг по кредитной карте списывается, другие долги могут остаться. Банкротство обычно не списывает детские алименты (child support), алименты/супружеские выплаты (alimony), большинство студенческих кредитов, недавние подоходные налоги, большинство уголовных штрафов и некоторые долги, связанные с мошенничеством или умышленным причинением вреда. Адвокат по банкротству поможет вам разобраться, какие долги могут быть списаны, а какие, вероятно, останутся.

Сколько может стоить подача, и что делает CleanSlate Match

Люди часто переживают, что не могут позволить себе даже обратиться за помощью. Первая консультация с адвокатом по банкротству может быть бесплатной или недорогой — в зависимости от офиса. Если человек нанимает адвоката для потребительского банкротства, многие адвокаты берут фиксированную сумму, а не почасовую оплату. Также есть судебный сбор за подачу и небольшой обязательный сбор за кредитное консультирование.

Как очень общий образовательный диапазон: фиксированные гонорары адвокатов по Главе 7 часто составляют примерно $1,000 to $2,500, а фиксированные гонорары по Главе 13 часто — примерно $3,000 to $6,000 или больше, в зависимости от округа, сложности дела и есть ли споры. Судебные сборы за подачу обычно составляют несколько сотен долларов, а обязательный курс кредитного консультирования — обычно небольшая дополнительная стоимость. Это не котировки, не обещания и не одинаково в каждом штате или суде.

Расходы могут вырасти, если в деле есть бизнес, имеется неосвобожденное имущество (non-exempt property), были недавние переводы (transfers), налоговые вопросы, иски, возражения кредиторов или сложная ситуация с домом или автомобилем. Местный адвокат подскажет, какие сборы применяются в вашем округе, и доступны ли планы платежей.

CleanSlate Match — это бесплатная служба подбора, не юридическая фирма, не адвокат и не ваш адвокат. Мы не подаем заявления о банкротстве и не создаем отношения адвокат—клиент. Мы просто помогаем соединить людей с лицензированным адвокатом по банкротству рядом с ними. Это всегда бесплатно для человека, который ищет помощь.

Практичный следующий шаг, если вы перегружены

Если вы отстали по платежам по картам, вам звонят коллекторы, вы столкнулись с судебным иском или переживаете из-за возможных удержаний, разумно сначала получить юридическую информацию, прежде чем станет хуже. Вам не нужно стыдиться. Многие обращаются к банкротству после потери работы, болезни, развода, стресса из‑за иммиграции или просто когда стараются удержать семью на плаву.

Вот спокойный способ двигаться дальше:

- Узнайте основы в наших руководствах и в обзоре глав.

- Составьте простой список ваших долгов, судебных исков, удержаний и любых срочных сроков.

- Соберите базовые документы, которые у вас уже есть, например письма от коллекторов, выписки по картам и уведомления из суда.

- Получите подбор бесплатно через CleanSlate Match с лицензированным адвокатом по банкротству рядом с вами.

- Попросите адвоката объяснить, какие долги могут быть списаны, что может остаться, какая глава лучше подойдет, и какие будут общий фиксированный гонорар, судебный сбор и стоимость курса в вашем округе.

- Перед наймом подтвердите лицензию адвоката в баре (state bar).

Когда вы связываетесь с нами, мы просим только контактные данные и общее намерение, например ваше имя, телефон, необязательный email, штат, предпочитаемый язык и краткое описание того, что происходит. Мы не просим номер Social Security, номера банковских счетов, номера кредитных карт или другие данные финансовых счетов.

Главное, что нужно помнить: возможно, есть реальный путь вперед, но вам нужны рекомендации лицензированного адвоката по банкротству, который знает правила вашего штата и местного суда.

Долги по кредитным картам часто могут быть списаны при банкротстве, но не всегда, поэтому разумно поговорить с лицензированным адвокатом по банкротству в вашем регионе и получить бесплатный подбор, если вам нужна помощь.

Частые вопросы

Сотрет ли банкротство весь мой долг по кредитным картам?

Иногда это может списать большую часть или даже весь подходящий долг по кредитным картам, но не всегда. Недавние покупки “люкс”, снятие наличных или долги, связанные с мошенничеством, могут оспариваться, а итог зависит от фактов дела.

Могут ли компании по кредитным картам помешать банкротству списать долг?

Кредитор может возразить и попросить суд постановить, что конкретный долг должен сохраниться, обычно утверждая мошенничество или неподобающие недавние начисления. При этом они не выигрывают автоматически; суд рассматривает доказательства и право.

Если я подам на банкротство, остановятся ли коллекторы и удержания?

Когда подается дело о банкротстве, автоматическое приостановление обычно приостанавливает большинство действий по взысканию, судебных процессов, удержаний из зарплаты и активностей по обращению взыскания на жилье сразу. Есть исключения, и точный эффект зависит от типа дела и вашей истории.

Могу ли я сохранить дом или автомобиль, если подам из‑за долгов по кредитным картам?

Многие люди сохраняют дом или автомобиль — в зависимости от исключений, статуса займа и того, подают ли они по Главе 7 или Главе 13. Правила по имуществу сильно отличаются по штатам и судебным округам, поэтому местный адвокат должен изучить ваше дело.

Сколько стоит подать на банкротство при долгах по кредитным картам?

Многие адвокаты по банкротству для потребителей берут фиксированный гонорар, плюс судебный сбор за подачу и небольшой обязательный сбор за кредитное консультирование. Общие ориентиры часто составляют примерно $1,000 to $2,500 для Главы 7 и примерно $3,000 to $6,000 или больше для Главы 13, но это не котировки, и они зависят от округа и сложности.

Что делает CleanSlate Match?

CleanSlate Match — это бесплатная служба подбора, которая помогает соединить вас с лицензированным адвокатом по банкротству рядом с вами. Это не юридическая фирма, не дает юридических советов и не создает отношения адвокат—клиент.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →