Guías

¿La quiebra borra la deuda de tarjetas de crédito?

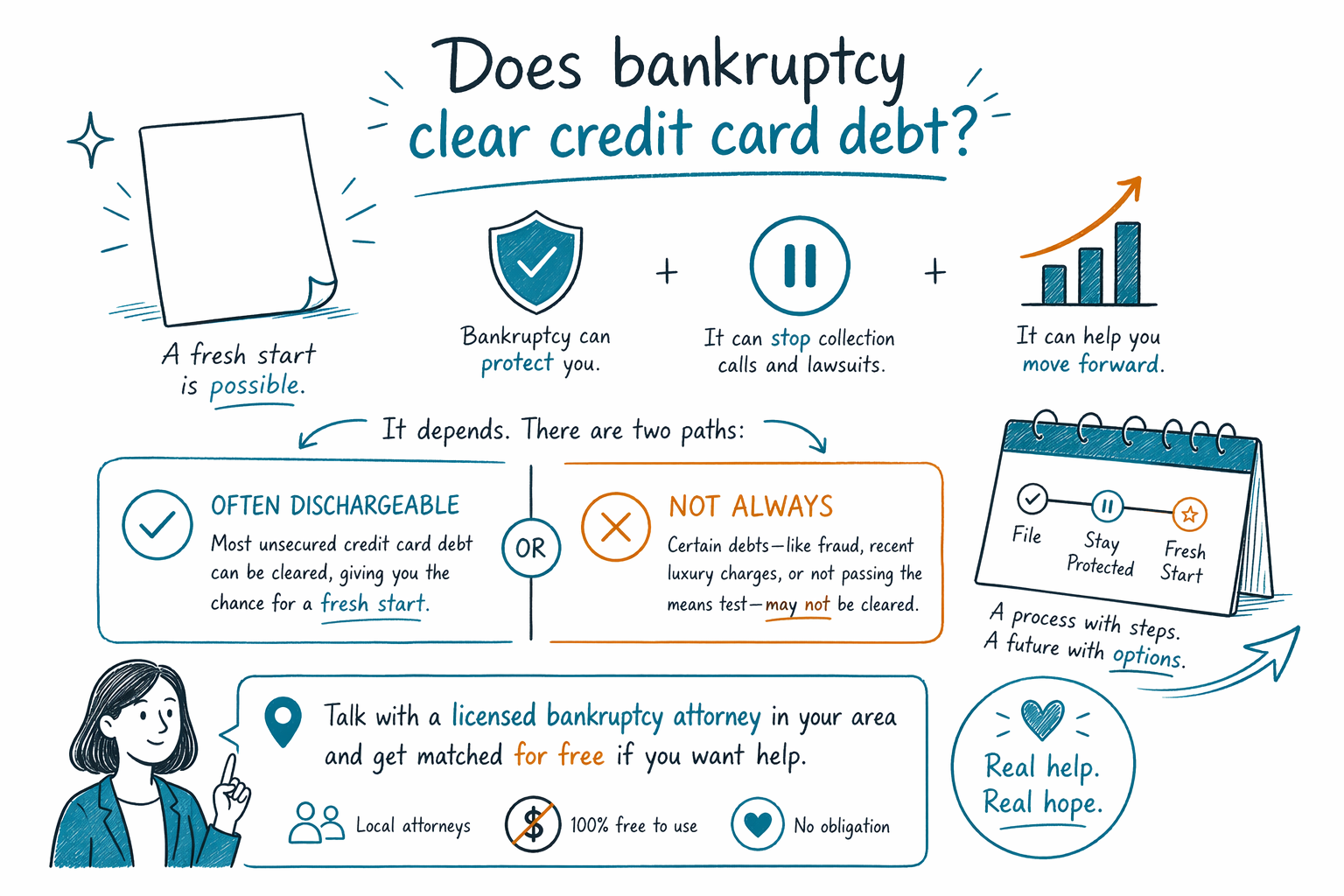

Por lo general, la deuda de tarjetas de crédito puede eliminarse (darse de baja) en una quiebra, pero no siempre. La respuesta depende del tipo de quiebra, de cómo se contrajo la deuda y de los hechos de tu caso según las reglas de tu estado y las reglas federales.

Respuesta corta: a menudo sí, pero hay excepciones importantes

En muchos casos de quiebra para consumidores, la deuda común de tarjetas de crédito es el tipo de deuda con la que las personas están tratando de lidiar. Si la deuda no está garantizada (no tiene un bien como respaldo) y no hubo fraude u otro problema legal, el Capítulo 7 podría eliminarla, y el Capítulo 13 podría permitirte pagar solo una parte a través de un plan aprobado por el tribunal antes de que el resto se elimine al final.

Pero la quiebra no borra automáticamente cada saldo de tarjeta de crédito. Algunas cargas pueden ser impugnadas por un acreedor, especialmente si fueron compras recientes de lujo, adelantos en efectivo o cargos hechos cuando la persona probablemente no podía pagar. El resultado depende de los hechos, del capítulo presentado y del tribunal local.

Además, la quiebra no elimina cada tipo de deuda en la vida de una persona. Algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de menores (child support) y pensión alimenticia (alimony), la mayoría de las multas del tribunal y las deudas relacionadas con fraude. Las reglas varían por estado y por distrito judicial, así que solo un abogado de quiebras con licencia en tu área puede revisar tu situación y explicarte qué podría pasar en tu caso.

Cuándo podría eliminarse la deuda de tarjetas de crédito

La deuda de tarjetas de crédito normalmente es una deuda no garantizada. Eso significa que no hay una casa o un auto vinculados a ella como garantía. En general, las deudas no garantizadas son el tipo de deudas con las que la quiebra puede ayudar más.

En el Capítulo 7, muchas personas buscan un “nuevo comienzo” más rápido. Si califican, las deudas no garantizadas elegibles podrían eliminarse después de que el caso avance por el proceso del tribunal. En el Capítulo 13, la persona hace pagos conforme a un plan, por lo general de tres a cinco años, y la deuda no garantizada restante que califique podría eliminarse al final si se completa el plan.

Mucho depende del tiempo y de la conducta. Si el saldo de la tarjeta creció con el tiempo por gastos cotidianos, necesidades médicas o por intentar mantenerse a flote durante un periodo difícil, la quiebra todavía podría ayudar. Si hay señales de fraude, información falsa en las solicitudes, adelantos recientes en efectivo o compras costosas justo antes de presentar la solicitud, un acreedor podría oponerse (impugnar) y pedirle al tribunal que evite que cierta parte de esa deuda se elimine.

- Los saldos antiguos y comunes en tarjetas no garantizadas suelen ser los más propensos a poder eliminarse

- Las compras de lujo recientes o los adelantos en efectivo pueden recibir más escrutinio

- Un acreedor puede oponerse, y el tribunal decide los temas en disputa

Capítulo 7 vs. Capítulo 13 para la deuda de tarjetas de crédito

El Capítulo 7 y el Capítulo 13 pueden ayudar con la deuda de tarjetas de crédito, pero funcionan de manera diferente. Chapter 7 and Chapter 13 no son mejores ni peores en todos los casos; la opción correcta depende del ingreso, de los bienes, de los atrasos en una casa o auto y de las reglas locales de exenciones.

El Capítulo 7 se usa a menudo cuando una persona tiene ingresos limitados y no puede, de forma realista, pagar las deudas no garantizadas. Podría eliminar la deuda elegible de tarjeta de crédito relativamente rápido. Pero no todos califican. Se aplican una “prueba de capacidad” (means test) y otras reglas, y las exenciones varían según el estado, lo que afecta qué bienes una persona podría proteger.

El Capítulo 13 se usa a menudo cuando alguien tiene ingresos regulares y necesita tiempo para ponerse al día con atrasos de hipoteca, pagos de auto o problemas de impuestos mientras también lidia con deuda de tarjetas de crédito. Puede ser especialmente importante si una persona intenta detener una ejecución hipotecaria (foreclosure) o el embargo de salario (wage garnishment) y necesita un plan de pago estructurado. La suspensión automática (automatic stay) comienza cuando se presenta un caso y por lo general pausa la mayoría de los cobros, demandas, embargos (garnishments) y acciones de ejecución hipotecaria mientras el caso avanza.

Mucha gente se sorprende al saber que presentar una quiebra no siempre significa perder una casa o un auto. Dependiendo de las exenciones, el estado del préstamo y el capítulo presentado, muchas personas pueden conservar bienes importantes. Esa es una de las razones por las que un abogado local de quiebras con licencia es tan importante.

Qué puede impedir que la deuda de tarjetas de crédito se elimine

Esta es la parte que la gente merece escuchar con claridad y honestidad. La quiebra puede ser poderosa, pero tiene límites. Una deuda de tarjeta de crédito podría no eliminarse si un acreedor demuestra que la deuda provino de fraude o de falsas afirmaciones (false pretenses). Eso puede incluir usar una tarjeta sin intención de pagar, mentir en una solicitud de crédito o ciertos cargos recientes hechos justo antes de presentar la solicitud.

Los tribunales pueden revisar con más detalle las compras de lujo recientes y los adelantos en efectivo. No existe una regla única y sencilla que se ajuste a todos los casos, y las fechas límite importan. Por lo general, el acreedor debe plantear el tema en el tribunal. Si nadie se opone, algunas deudas todavía podrían eliminarse, pero no debes asumir que eso ocurrirá.

Además, incluso si la deuda de tarjetas de crédito es eliminable, otras deudas podrían permanecer. Por lo general, la quiebra no elimina la manutención de menores (child support), la pensión alimenticia (alimony), la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la mayoría de las multas penales y algunas deudas por fraude o por lesiones intencionales. Un abogado de quiebras puede ayudarte a separar qué deudas podrían beneficiarse y cuáles podrían seguir vigentes.

Cuánto podría costar presentar la solicitud y lo que hace CleanSlate Match

A la gente le preocupa mucho no poder pagar ni siquiera para pedir ayuda. La primera consulta con un abogado de quiebras puede ser gratis o de bajo costo, según la oficina. Si alguien contrata a un abogado para un caso de quiebra de consumidor, muchos abogados cobran una tarifa fija (flat fee) en lugar de cobrar por hora. También hay una tarifa por presentar en el tribunal y una pequeña tarifa obligatoria de asesoría de crédito.

Como rango educativo muy general, las tarifas fijas de abogados de Capítulo 7 a menudo rondan entre $1,000 y $2,500, y las tarifas fijas de abogados de Capítulo 13 a menudo rondan entre $3,000 y $6,000 o más, dependiendo del distrito, la complejidad del caso y si hay disputas. Las tarifas del tribunal normalmente son de unos cuantos cientos de dólares, y el curso obligatorio de asesoría de crédito normalmente tiene un costo adicional pequeño. Estos no son presupuestos (quotes), no son promesas y no son iguales en todos los estados o tribunales.

Los costos pueden aumentar si hay un negocio involucrado, bienes no exentos, transferencias recientes, problemas de impuestos, demandas (lawsuits), objeciones de acreedores o una situación complicada de casa o auto. Un abogado local puede decirte qué tarifas aplican en tu distrito y si existen planes de pago disponibles.

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados, no es un abogado y no es tu abogado. No presentamos quiebras y no creamos una relación abogado-cliente. Simplemente ayudamos a conectar a las personas con un abogado de quiebras con licencia cerca de ellas. Para la persona que busca ayuda, siempre es gratis.

Siguiente paso práctico si te sientes abrumado

Si estás atrasado con las tarjetas, recibes llamadas de cobranza, estás enfrentando una demanda o te preocupa el embargo, es razonable obtener información legal antes de que las cosas empeoren. No tienes que sentir vergüenza. Muchas personas recurren a la quiebra después de perder el trabajo, una enfermedad, un divorcio, el estrés de la inmigración o simplemente tratando de mantener a la familia a flote.

Así es como puedes avanzar de manera tranquila:

- Aprende lo básico en nuestras guías y el panorama general de capítulos.

- Haz una lista simple de tus deudas, demandas, embargos y cualquier fecha límite urgente.

- Reúne los documentos básicos que ya tengas, como cartas de cobranza, estados de cuenta de tarjetas y avisos del tribunal.

- Consigue un emparejamiento gratis a través de CleanSlate Match con un abogado de quiebras con licencia cerca de ti.

- Pídele al abogado que te explique qué deudas podrían eliminarse, cuáles podrían seguir vigentes, qué capítulo podría encajar y cuáles serían la tarifa fija total, la tarifa del tribunal y la tarifa del curso en tu distrito.

- Confirma la licencia del colegio de abogados (bar) del estado del abogado antes de contratarlo.

Cuando te comunicas con nosotros, solo pedimos datos de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una breve descripción de lo que está pasando. No pedimos un número de Seguro Social, números de cuenta bancaria, números de tarjetas de crédito ni otros detalles de cuentas financieras.

Lo más importante que debes recordar es esto: puede haber un camino real hacia adelante, pero mereces el consejo de un abogado de quiebras con licencia que conozca las reglas de tu estado y del tribunal local.

La deuda de tarjetas de crédito a menudo puede eliminarse en la quiebra, pero no siempre, así que es buena idea hablar con un abogado de quiebras con licencia en tu área y conseguir un emparejamiento gratis si necesitas ayuda.

Preguntas comunes

¿La quiebra borra toda mi deuda de tarjetas de crédito?

A veces puede eliminar la mayor parte o toda la deuda de tarjeta de crédito que califica, pero no siempre. Los cargos de lujo recientes, los adelantos en efectivo o las deudas relacionadas con fraude podrían impugnarse, y el resultado depende de los hechos del caso.

¿Las compañías de tarjetas de crédito pueden impedir que mi quiebra elimine la deuda?

Un acreedor puede oponerse (impugnar) y pedirle al tribunal que decida que una deuda en particular debe seguir vigente, normalmente alegando fraude o cargos recientes inadecuados. No ganan automáticamente; el tribunal revisa la evidencia y la ley.

Si presento quiebra, ¿se detendrán las cobranzas y el embargo?

Cuando se presenta un caso de quiebra, la suspensión automática por lo general pausa la mayoría de las acciones de cobranza, demandas, embargos de salario (wage garnishments) y la actividad de ejecución hipotecaria de inmediato. Hay excepciones y el efecto exacto depende del tipo de caso y de tu historial.

¿Puedo conservar mi casa o mi auto si presento quiebra por deuda de tarjetas de crédito?

Muchas personas sí conservan su casa o su auto, dependiendo de las exenciones, del estado del préstamo y de si presentan Capítulo 7 o Capítulo 13. Las reglas sobre propiedad varían mucho por estado y por distrito, así que un abogado local debería revisar tu caso.

¿Cuánto cuesta presentar una quiebra para deuda de tarjetas de crédito?

Muchos abogados de quiebras para consumidores cobran una tarifa fija, además de la tarifa del tribunal por presentar y una pequeña tarifa obligatoria de asesoría de crédito. Los rangos generales suelen ser aproximadamente $1,000 a $2,500 para el Capítulo 7 y aproximadamente $3,000 a $6,000 o más para el Capítulo 13, pero esos no son presupuestos y varían por distrito y complejidad.

¿Qué hace CleanSlate Match?

CleanSlate Match es un servicio gratuito de emparejamiento que te ayuda a conectarte con un abogado de quiebras con licencia cerca de ti. No es una firma de abogados, no brinda asesoría legal y no crea una relación abogado-cliente.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →