الأدلة

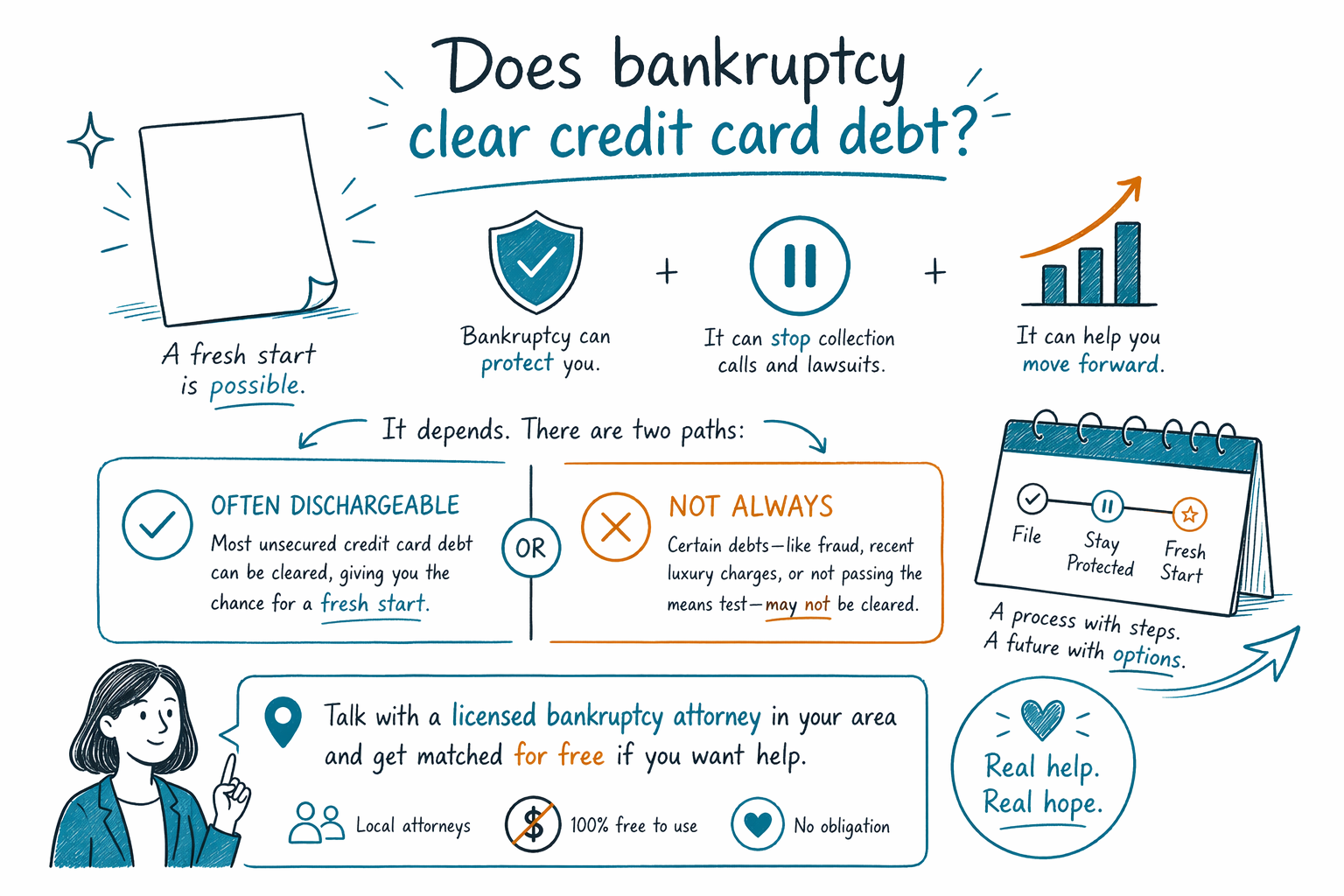

هل يؤدي الإفلاس إلى محو ديون بطاقات الائتمان؟

غالباً ما يمكن إعفاء ديون بطاقات الائتمان في إطار الإفلاس، لكن ليس دائماً. تعتمد الإجابة على نوع الإفلاس، وعلى كيفية تكوّن الدين، وعلى ظروف قضيتك وفقاً لقواعد ولايتك والقواعد الفيدرالية.

:

في كثير من قضايا الإفلاس الاستهلاكي، تكون ديون بطاقات الائتمان العادية هي نوع الديون التي يحاول الناس التعامل معها. إذا كان الدين غير مضمون (أي لا يرتبط برهن)، ولم تكن هناك احتيال أو مشكلة قانونية أخرى، فقد يؤدي الفصل السابع (Chapter 7) إلى إعفاء الدين، وقد يتيح الفصل الثالث عشر (Chapter 13) أن تدفع جزءاً فقط منه عبر خطة معتمدة من المحكمة، ثم يتم إعفاء الباقي في نهاية الخطة.

لكن الإفلاس لا يمحو تلقائياً كل رصيد بطاقة ائتمان. قد يتحدى بعض الشحنات دائِنٌ ما، خصوصاً إذا كانت مشتريات ترفيهية حديثة، أو سحوبات نقدية (cash advances)، أو شحنات تمت في وقت كان من المرجح ألا يكون الشخص قادراً على السداد. والنتيجة تعتمد على تفاصيل القضية، وعلى الفصل الذي تم تقديمه، وعلى المحكمة المحلية.

كما أن الإفلاس لا يمحو كل أنواع الديون في حياة الشخص. بعض الديون عادةً تبقى، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ودعم الطفل والنفقة (alimony)، ومعظم الغرامات التي تفرضها المحاكم، والديون المرتبطة بالاحتيال. تختلف القواعد حسب الولاية والـ«دائرة القضائية» (judicial district)، لذلك لا يمكن إلا لمحامٍ مرخّص للإفلاس في منطقتك أن يراجع وضعك ويشرح ما قد يحدث في قضيتك.

الإجابة المختصرة: غالباً نعم، لكن توجد استثناءات مهمة

في كثير من قضايا الإفلاس الاستهلاكي، تكون ديون بطاقات الائتمان العادية هي نوع الديون التي يحاول الناس التعامل معها. إذا كان الدين غير مضمون (أي لا يرتبط برهن)، ولم تكن هناك احتيال أو مشكلة قانونية أخرى، فقد يؤدي الفصل السابع (Chapter 7) إلى إعفاءه، وقد يتيح الفصل الثالث عشر (Chapter 13) أن تدفع جزءاً فقط منه ضمن خطة معتمدة من المحكمة، ثم يتم إعفاء الباقي في النهاية.

لكن الإفلاس لا يمحو تلقائياً كل رصيد بطاقة ائتمان. قد يتحدى بعض الشحنات دائِنٌ ما، خصوصاً إذا كانت مشتريات ترفيهية حديثة، أو سحوبات نقدية (cash advances)، أو شحنات تمت في وقت كان من المرجح ألا يكون الشخص قادراً على السداد. والنتيجة تعتمد على تفاصيل القضية، وعلى الفصل الذي تم تقديمه، وعلى المحكمة المحلية.

كما أن الإفلاس لا يمحو كل أنواع الديون في حياة الشخص. بعض الديون عادةً تبقى، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ودعم الطفل والنفقة (alimony)، ومعظم الغرامات التي تفرضها المحاكم، والديون المرتبطة بالاحتيال. تختلف القواعد حسب الولاية والـ«دائرة القضائية» (judicial district)، لذلك لا يمكن إلا لمحامٍ مرخّص للإفلاس في منطقتك أن يراجع وضعك ويشرح ما قد يحدث في قضيتك.

متى يمكن إعفاء ديون بطاقات الائتمان؟

عادةً ما تكون ديون بطاقات الائتمان ديوناً غير مضمونة. وهذا يعني أنه لا توجد «منزل» أو «سيارة» مرتبطة بها كضمان (collateral). بشكل عام، الديون غير المضمونة هي نوع الديون التي قد يساعد الإفلاس معظم الوقت.

في الفصل السابع (Chapter 7)، يبحث كثير من الناس عن بداية جديدة أسرع. إذا كنت مؤهلاً، فقد يتم إعفاء الديون غير المضمونة المؤهلة بعد انتقال القضية عبر إجراءات المحكمة. في الفصل الثالث عشر (Chapter 13)، يقوم الشخص بالسداد ضمن خطة، غالباً لمدة ثلاث إلى خمس سنوات، ويمكن إعفاء الديون غير المضمونة المتبقية المؤهلة في النهاية إذا اكتملت الخطة.

هناك الكثير يعتمد على التوقيت والسلوك. إذا كان رصيد البطاقة قد زاد مع الوقت بسبب مصاريف المعيشة اليومية أو الاحتياجات الطبية أو محاولة مواكبة الأمور خلال فترة صعبة، فقد يظل الإفلاس مفيداً. أما إذا كانت هناك مؤشرات على الاحتيال، أو معلومات غير صحيحة في الطلبات، أو سحوبات نقدية حديثة، أو مشتريات باهظة قبل التقديم مباشرة، فقد يعترض دائِنٌ ويطلب من المحكمة إبقاء جزء من هذا الدين غير مُعفى.

- عادةً ما تكون أرصدة بطاقات الائتمان غير المضمونة العادية والأقدم هي الأكثر قابلية للإعفاء

- قد تخضع المشتريات الترفيهية الحديثة أو السحوبات النقدية لتدقيق أكبر

- يمكن للدائن الاعتراض، والمحكمة هي التي تقرر الأمور محل النزاع

الفصل السابع مقابل الفصل الثالث عشر لديون بطاقات الائتمان

يمكن لكلٍّ من الفصل السابع (Chapter 7) والفصل الثالث عشر (Chapter 13) أن يساعدا في ديون بطاقات الائتمان، لكنهما يعملان بشكل مختلف. الفصل السابع والفصل الثالث عشر ليسا بالضرورة أفضل أو أسوأ في كل حالة؛ يعتمد الاختيار المناسب على الدخل، وعلى الممتلكات، وعلى التأخر في السداد (arrears) لمنزل أو سيارة، وعلى قواعد الإعفاء المحلية.

غالباً ما يُستخدم الفصل السابع (Chapter 7) عندما يكون لدى الشخص دخل محدود ولا يمكنه عملياً سداد الديون غير المضمونة. قد يؤدي إلى إعفاء ديون بطاقة الائتمان المؤهلة بسرعة نسبياً. لكن ليس الجميع مؤهلاً. تُطبق «اختبار الوسائل» (means test) وغيرها من القواعد، وتختلف الإعفاءات حسب الولاية، ما يؤثر على ما يمكن للشخص حمايةُه من الممتلكات.

غالباً ما يُستخدم الفصل الثالث عشر (Chapter 13) عندما يكون لدى الشخص دخل منتظم ويحتاج إلى وقت للحاق بتأخر أقساط الرهن العقاري أو أقساط السيارة أو مسائل الضرائب، بينما يتعامل أيضاً مع ديون بطاقات الائتمان. قد يكون مهماً بشكل خاص إذا كان الشخص يحاول إيقاف الحجز على المنزل (foreclosure) أو وقف حجز الأجور (wage garnishment) ويحتاج إلى خطة سداد منظمة. يبدأ «الوقف التلقائي» (automatic stay) عند تقديم القضية، ويُوقف عادةً معظم إجراءات التحصيل والدعاوى والحجوزات و إجراءات الحجز مؤقتاً بينما تمضي القضية إلى الأمام.

يفاجأ كثيرون عندما يتعلمون أن تقديم الإفلاس لا يعني دائماً فقدان منزل أو سيارة. اعتماداً على الإعفاءات، وعلى حالة القرض، وعلى الفصل المقدم، قد يحتفظ كثير من الناس بممتلكات مهمة. ولهذا السبب يُعدّ محامٍ مرخّص للإفلاس محلياً أمراً بالغ الأهمية.

ما الذي قد يمنع إعفاء ديون بطاقات الائتمان؟

هذه هي الجزء الذي يستحق الناس سماعه بوضوح وصدق. يمكن أن يكون الإفلاس قوياً، لكنه محدود. قد لا يتم إعفاء دين بطاقة الائتمان إذا أثبت الدائن أن الدين نشأ عن احتيال أو ادعاءات/ادعاءات مضللة (false pretenses). وقد يشمل ذلك استخدام بطاقة دون نية لسدادها، أو الكذب في طلب ائتمان، أو بعض الشحنات الحديثة التي تمت قبل التقديم مباشرة.

قد تنظر المحاكم عن كثب إلى المشتريات الترفيهية والسحوبات النقدية الحديثة. لا توجد قاعدة واحدة بسيطة تناسب كل حالة، كما أن المواعيد النهائية مهمة. عادةً ما يتعين على الدائن إثارة الموضوع في المحكمة. إذا لم يعترض أحد، فقد لا تزال بعض الديون قابلة للإعفاء، لكن لا يجب أن تفترض أن ذلك سيحدث.

كما أنه حتى إذا كانت ديون بطاقة الائتمان قابلة للإعفاء، قد تبقى ديون أخرى. عادةً لا يقوم الإفلاس بإعفاء دعم الطفل، أو النفقة (alimony)، أو معظم قروض الطلاب، أو ضرائب الدخل الحديثة، أو معظم الغرامات الجنائية، وبعض الديون الناشئة عن احتيال أو أذى مقصود (intentional injury). يمكن لمحامي الإفلاس أن يساعدك في معرفة أي الديون قد يتم مساعدتها وأيها قد يستمر.

كم قد تكلف عملية التقديم؟ وماذا تفعل CleanSlate Match

غالباً ما يقلق الناس من أنهم لا يستطيعون تحمل تكاليف حتى مجرد طلب المساعدة. قد تكون الاستشارة الأولى مع محامي الإفلاس مجانية أو منخفضة التكلفة، بحسب المكتب. إذا وظّف شخص محامياً لقضية إفلاس استهلاكي، فإن كثيراً من المحامين يفرضون رسماً ثابتاً (flat fee) بدلاً من الفوترة بالساعة. كما توجد أيضاً رسوم تقديم للمحكمة ورسوم صغيرة إلزامية للاستشارة الائتمانية (credit-counseling).

كتقدير تعليمي عام جداً، تكون رسوم المحامين الثابتة في الفصل السابع (Chapter 7) غالباً حوالي $1,000 إلى $2,500، وتكون رسوم المحامين الثابتة في الفصل الثالث عشر (Chapter 13) غالباً حوالي $3,000 إلى $6,000 أو أكثر، وذلك حسب الدائرة القضائية (district)، وتعقيد القضية، وما إذا كانت هناك منازعات. رسوم تقديم المحكمة عادةً تكون بضعة مئات من الدولارات، وتكون دورة الإرشاد/المحاضرة الخاصة بالإرشاد الائتماني (credit-counseling course) عادة تكلفة إضافية صغيرة. هذه ليست عروض أسعار (quotes) وليست وعوداً، وليست نفسها في كل ولاية أو محكمة.

قد ترتفع التكاليف إذا كانت هناك أعمال/كيان تجاري مشارك، أو ممتلكات غير مُعفاة، أو تحويلات حديثة، أو مسائل ضرائب، أو دعاوى قضائية، أو اعتراضات من الدائن، أو وضع معقد فيما يتعلق بمنزل أو سيارة. يمكن لمحامٍ محلي أن يخبرك ما هي الرسوم التي تنطبق في دائرتك، وما إذا كانت هناك خطط دفع متاحة.

CleanSlate Match هي خدمة مجانية لمطابقة الأشخاص، وليست مكتباً قانونياً، وليست محامياً، وليست محاميك. نحن لا نقوم بتقديم طلبات الإفلاس ولا ننشئ علاقة بين محامٍ وعميل. نحن فقط نساعد في ربط الأشخاص بمحامٍ مرخّص للإفلاس بالقرب منهم. وهذا دائماً مجاني للشخص الذي يسعى إلى الحصول على المساعدة.

خطوة عملية تالية إذا كنت غارقاً في التوتر

إذا كنت متأخراً في سداد بطاقاتك، أو تتلقى اتصالات تحصيل، أو تواجه دعوى قضائية، أو قلقاً بشأن حجز الأجور، فمن المعقول الحصول على معلومات قانونية قبل أن تسوء الأمور. لا تحتاج أن تشعر بالحرج. يلجأ كثيرون إلى الإفلاس بعد فقدان الوظيفة، أو المرض، أو الطلاق، أو ضغوط الهجرة، أو ببساطة لأنهم يحاولون إبقاء الأسرة مستقرة.

إليك طريقة هادئة للمضي قدماً:

- تعلّم الأساسيات في أدلتنا guides ونظرة عامة على chapters.

- اكتب قائمة بسيطة بديونك، ودعاوىك القضائية، وإجراءات حجز الأجور/التحصيل، وأي مواعيد نهائية عاجلة.

- اجمع أوراقاً أساسية لديك بالفعل، مثل رسائل التحصيل، وكشوفات بطاقات الائتمان، وإشعارات المحكمة.

- احصل على مطابقة مجانية عبر CleanSlate Match مع محامٍ مرخّص للإفلاس بالقرب منك.

- اطلب من المحامي شرح أي الديون قد يتم إعفاؤها، وأيها قد يبقى، وما الفصل المناسب، وما سيكون إجمالي الرسوم الثابتة ورسوم المحكمة ورسوم الدورة في دائرتك.

- تأكد من أن المحامي يملك ترخيص نقابة المحامين في ولايته قبل التعاقد.

عندما تتواصل معنا، فإننا نسأل فقط عن معلومات التواصل والنية العامة، مثل اسمك ورقم هاتفك (وبريد إلكتروني اختياري)، والولاية، واللغة المفضلة، ووصف مختصر لما يحدث. لا نطلب رقم الضمان الاجتماعي (Social Security number)، أو أرقام الحسابات البنكية، أو أرقام بطاقات الائتمان، أو غيرها من تفاصيل الحسابات المالية.

أهم شيء يجب تذكره هو هذا: قد توجد طريق حقيقية للمضي قدماً، لكنك تستحق نصيحة محامٍ مرخّص للإفلاس يعرف ولايتك وقواعد المحكمة المحلية.

غالباً ما تكون ديون بطاقات الائتمان قابلة للإعفاء في الإفلاس، لكن ليس دائماً، لذا من الذكي التحدث مع محامٍ مرخّص للإفلاس في منطقتك والحصول على مطابقة مجانية إذا كنت تريد المساعدة.

أسئلة شائعة

هل سيؤدي الإفلاس إلى محو كل ديون بطاقات الائتمان لدي؟

أحياناً يمكنه إعفاء معظم ديون بطاقة الائتمان المؤهلة أو كلها، لكن ليس دائماً. قد يتم الطعن في الرسوم/الشحنات الترفيهية الحديثة أو السحوبات النقدية أو الديون المرتبطة بالاحتيال، وتعتمد النتائج على تفاصيل القضية.

هل يمكن لشركات بطاقات الائتمان منع الإفلاس من إزالة الدين؟

يمكن للدائن أن يعترض ويطلب من المحكمة الحكم بأن ديناً محدداً يجب أن يبقى عادةً عبر الادعاء بوجود احتيال أو رسوم حديثة غير صحيحة/غير لائقة. لكنهم لا يفوزون تلقائياً؛ فالمحكمة تنظر إلى الأدلة وإلى القانون.

إذا قدمت إفلاساً، هل سيتوقف التحصيل وحجز الأجور؟

عند تقديم قضية إفلاس، عادةً ما يوقف «الوقف التلقائي» معظم إجراءات التحصيل، والدعاوى القضائية، وحجز الأجور، وأنشطة الحجز فوراً. توجد استثناءات، ويعتمد الأثر الدقيق على نوع القضية وتاريخك.

هل يمكنني الاحتفاظ بمنزلي أو سيارتي إذا قدمت إفلاساً بسبب ديون بطاقات الائتمان؟

يحافظ كثيرون على منازلهم أو سياراتهم، اعتماداً على الإعفاءات، وعلى حالة القرض، وما إذا كنت تقدم الفصل السابع (Chapter 7) أو الفصل الثالث عشر (Chapter 13). تختلف قواعد الممتلكات كثيراً حسب الولاية والـ«دائرة القضائية»، لذا ينبغي لمحامٍ محلي مراجعة قضيتك.

كم تكلف عملية تقديم الإفلاس لديون بطاقات الائتمان؟

يفرض كثير من محامي الإفلاس الاستهلاكي رسماً ثابتاً (flat fee)، بالإضافة إلى رسوم تقديم المحكمة ورسوم صغيرة إلزامية للاستشارة الائتمانية. غالباً ما تكون النطاقات العامة حوالي $1,000 إلى $2,500 للفصل السابع (Chapter 7) وحوالي $3,000 إلى $6,000 أو أكثر للفصل الثالث عشر (Chapter 13)، لكن هذه ليست عروض أسعار وتختلف حسب الدائرة القضائية وتعقيد القضية.

ماذا تفعل CleanSlate Match؟

CleanSlate Match هي خدمة مجانية لمطابقة الأشخاص تساعدك على التواصل مع محامٍ مرخّص للإفلاس بالقرب منك. إنها ليست مكتباً قانونياً، ولا تقدم نصائح قانونية، ولا تنشئ علاقة محامٍ وعميل.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →