Mga gabay

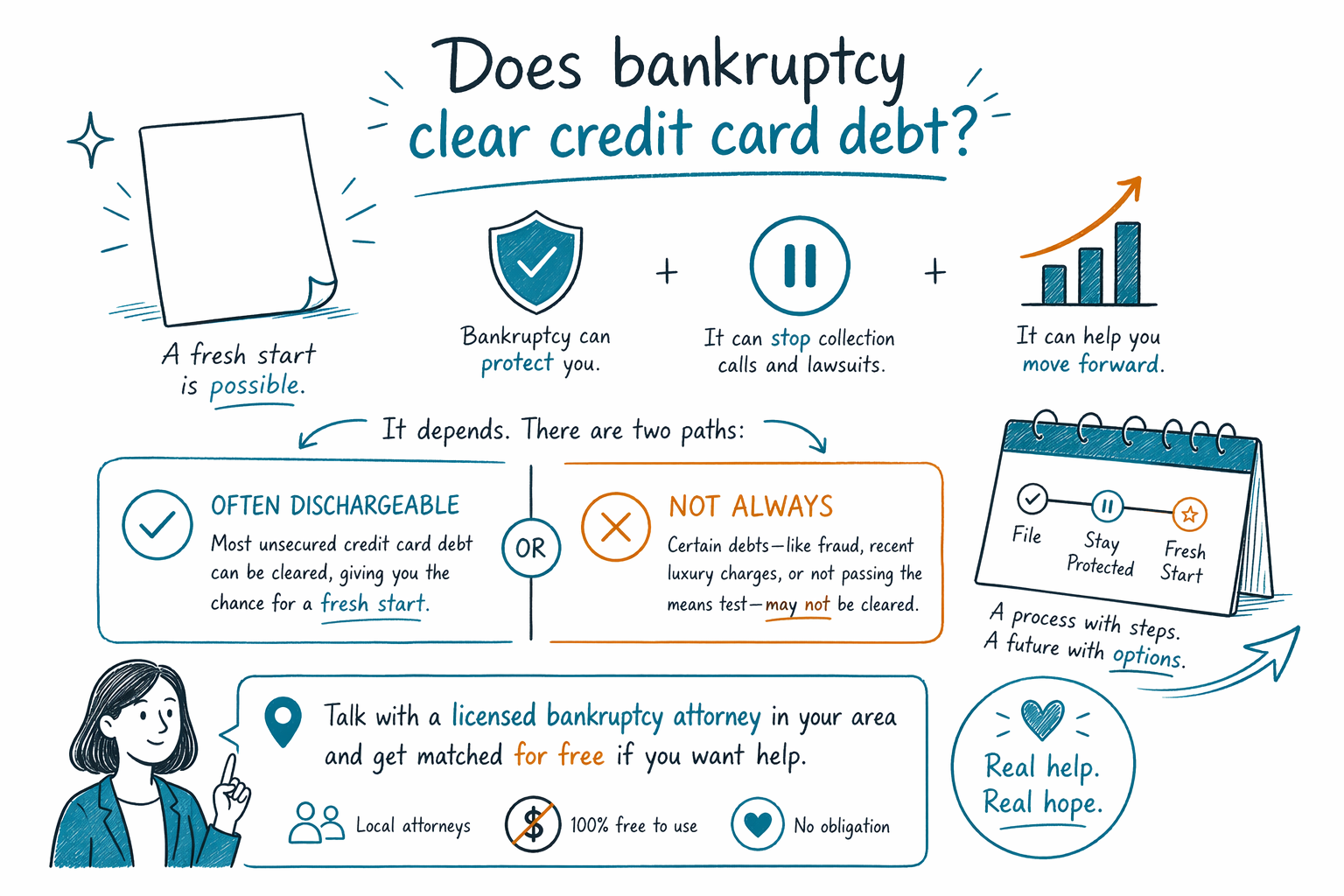

Nabubura ba sa bankruptcy ang utang sa credit card?

Kadalasan, ang utang sa credit card ay puwedeng ibasura (discharged) sa bankruptcy, pero hindi palagi. Depende ang sagot sa uri ng bankruptcy, kung paano nabuo ang utang, at sa mga detalye ng iyong kaso sa ilalim ng mga patakaran sa iyong state at sa mga pederal na rules.

Maikling sagot: kadalasan oo, pero may mahahalagang eksepsiyon

Sa maraming consumer bankruptcy case, ang karaniwang utang sa credit card ay isa sa mga uri ng utang na sinusubukang ayusin ng mga tao. Kapag ang utang ay unsecured at walang fraud o ibang legal na problema, puwedeng ibasura ng Chapter 7, at puwedeng hayaan ng Chapter 13 na magbayad ka lang ng bahagi nito sa pamamagitan ng court-approved na plan bago ibasura ang natitira sa dulo.

Pero hindi awtomatikong nabubura sa bankruptcy ang lahat ng balanse sa credit card. Puwedeng i-challenge ng creditor ang ilang singil, lalo na kung mga kamakailang luxury purchase ang mga ito, cash advances, o mga singil na ginawa noong malamang ay hindi na makakabayad ang tao. Depende ang resulta sa mga detalye ng sitwasyon, kung anong chapter ang isinampa, at sa local court.

Hindi rin nabubura sa bankruptcy ang lahat ng uri ng utang sa buhay ng isang tao. Karaniwang nananatili ang ilang utang, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan sa mga fine na may kinalaman sa court, at mga utang na kaugnay ng fraud. Nag-iiba ang rules ayon sa state at judicial district, kaya ang isang lisensyadong bankruptcy attorney lamang sa iyong lugar ang makakapag-review ng sitwasyon mo at makakapagsabi kung ano ang puwedeng mangyari sa kaso mo.

Kailan puwedeng ma-clear ang utang sa credit card

Ang utang sa credit card ay kadalasang unsecured debt. Ibig sabihin, wala itong nakasanla na bahay o sasakyan. Sa pangkalahatan, ang mga unsecured debt ang mga uri ng utang na kadalasang matutulungan ng bankruptcy.

Sa Chapter 7, maraming tao ang naghahanap ng mas mabilis na “bagong simula.” Kung kwalipikado sila, puwedeng ma-discharge ang mga eligible na unsecured debt pagkatapos dumaan ang kaso sa proseso ng court. Sa Chapter 13, ang tao ay nagbabayad sa ilalim ng isang plan, kadalasan sa loob ng tatlo hanggang limang taon, at puwedeng ma-discharge ang natitirang kwalipikadong unsecured debt sa dulo kapag natapos ang plan.

Malaki ang nakasalalay sa timing at pag-uugali. Kung lumalaki ang balanse ng credit card dahil sa pang-araw-araw na gastusin, mga pangangailangan sa medical, o pagsisikap na makasabay sa mahirap na panahon, puwede pa ring makatulong ang bankruptcy. Kung may mga palatandaan ng fraud, maling impormasyon sa mga aplikasyon, mga recent cash advances, o magagastos na purchases na malapit sa petsa ng pag-file, puwedeng mag-object ang creditor at hilingin sa court na manatili (hindi ma-discharge) ang ilan sa mga utang na iyon.

- Ang matatanda nang ordinaryong unsecured na balanse sa card ay kadalasang pinaka-posibleng ma-discharge

- Ang mga kamakailang luxury purchases o cash advances ay maaaring mas mahigpit na suriin

- Puwedeng mag-object ang isang creditor, at ang court ang magpapasya sa mga isyung hindi pagkakasunduan

Chapter 7 vs. Chapter 13 para sa utang sa credit card

Puwede parehong makatulong ang Chapter 7 at Chapter 13 para sa utang sa credit card, pero magkaiba ang paraan. Chapter 7 at Chapter 13 ay hindi “mas maganda” o “mas masama” sa bawat kaso; ang tamang akma ay depende sa income, property, mga atrasadong pagbabayad sa bahay o sasakyan, at mga local exemption rules.

Kadalasan ginagamit ang Chapter 7 kapag limitado ang income ng isang tao at hindi niya kayang realistically na bayaran ang mga unsecured debt. Puwede nitong ma-discharge ang kwalipikadong utang sa credit card nang medyo mabilis. Pero hindi lahat ay kwalipikado. May means test at iba pang rules, at nag-iiba ang exemptions ayon sa state, na nakakaapekto sa kung anong property ang puwede mong protektahan.

Kadalasan ginagamit ang Chapter 13 kapag may regular na income at kailangan ng oras para makahabol sa mortgage arrears, mga car payment, o mga usapin sa buwis habang hinaharap din ang utang sa credit card. Lalo itong mahalaga kung sinusubukan ng isang tao na pigilan ang foreclosure o wage garnishment at kailangan ng maayos na repayment plan. Nagsisimula ang automatic stay kapag na-file ang kaso at kadalasan ay pinapahinto muna ang karamihan sa mga koleksyon, demanda, garnishments, at foreclosure actions habang nagpapatuloy ang kaso.

Maraming tao ang nagugulat na malaman na ang pag-file ng bankruptcy ay hindi palaging ibig sabihin na mawawala ang bahay o sasakyan. Depende sa exemptions, status ng loan, at sa chapter na isinampa, maraming tao ang nakakapag-ingat ng mahahalagang property. Isa iyon sa mga dahilan kung bakit napakahalaga ang isang lokal na lisensyadong bankruptcy attorney.

Ano ang puwedeng pumigil sa utang sa credit card na ma-discharge

Ito ang bahagi na nararapat marinig nang malinaw at tapat. Malakas ang kapangyarihan ng bankruptcy, pero may mga limitasyon. Puwedeng hindi ma-discharge ang utang sa credit card kapag napatunayan ng creditor na ang utang ay nagmula sa fraud o maling pangyayari (false pretenses). Kasama rito ang paggamit ng card nang walang intensyong magbayad, pagsisinungaling sa credit application, o ilang kamakailang singil na ginawa mismo bago mag-file.

Puwedeng bigyan nang masusing pansin ng mga korte ang mga kamakailang luxury purchase at cash advances. Walang iisang simple rule na akma sa lahat ng kaso, at mahalaga ang deadlines. Karaniwan, kailangan munang itaas ng creditor ang isyu sa court. Kung walang mag-o-object, puwede pa ring ma-discharge ang ilang utang, pero hindi mo dapat ipagpalagay na mangyayari iyon.

Gayundin, kahit ma-discharge ang utang sa credit card, maaaring manatili pa rin ang ibang utang. Karaniwang hindi na-discharge ng bankruptcy ang child support, alimony, karamihan sa student loans, mga recent income taxes, karamihan sa mga criminal fines, at ilang utang mula sa fraud o intentional injury. Matutulungan ka ng isang bankruptcy attorney na ayusin kung aling mga utang ang posibleng matulungan at alin ang maaaring manatili.

Magkano ang pag-file, at ano ang ginagawa ng CleanSlate Match

Karaniwan, nag-aalala ang mga tao na baka hindi nila kayang kahit humingi lang ng tulong. Ang unang konsultasyon sa isang bankruptcy attorney ay puwedeng libre o mababa ang bayad, depende sa tanggapan. Kapag may kumuha ng attorney para sa consumer bankruptcy case, maraming abogado ang naniningil ng flat fee kaysa sa pagbabayad kada oras. Mayroon ding court filing fee at isang maliit na required credit-counseling fee.

Bilang napaka-general na educational range, ang mga flat fee ng Chapter 7 attorney ay madalas nasa paligid ng $1,000 hanggang $2,500, at ang mga flat fee ng Chapter 13 attorney ay madalas nasa paligid ng $3,000 hanggang $6,000 o higit pa, depende sa district, pagiging kumplikado ng kaso, at kung may mga dispute. Karaniwang ang mga court filing fees ay ilang daang dollars, at ang required credit-counseling course ay kadalasang maliit na dagdag na gastos. Hindi ito quotes, hindi ito pangako, at hindi pareho sa lahat ng state o court.

Puwedeng tumaas ang gastos kung may business na sangkot, non-exempt property, mga recent transfer, mga isyu sa buwis, mga kaso (lawsuits), objection ng creditor, o komplikadong sitwasyon sa bahay o sasakyan. Ang isang lokal na abogado ay makakapagsabi sa’yo kung anong mga bayarin ang nalalapat sa iyong district at kung may available na payment plans.

Ang CleanSlate Match ay isang libreng matching service, hindi law firm, hindi abogado, at hindi rin ang iyong attorney. Hindi kami nagfi-file ng bankruptcy at hindi kami gumagawa ng attorney-client relationship. Ikokonekta lang namin ang mga tao sa isang lisensyadong bankruptcy attorney na malapit sa kanila. Laging libre ito para sa taong humihingi ng tulong.

Praktikal na susunod na hakbang kapag sobra ang bigat ng nararamdaman

Kung nahuhuli ka sa pagbabayad sa cards, tumatanggap ka ng mga collection calls, may kinakaharap na kaso sa korte (lawsuit), o nag-aalala tungkol sa garnishment, makatwiran lang na kumuha ng legal na impormasyon bago lumala pa ang mga bagay. Hindi mo kailangang mahiyang humingi ng tulong. Maraming tao ang lumalapit sa bankruptcy pagkatapos mawalan ng trabaho, magkasakit, maghiwalay, sa stress ng immigration, o kahit dahil lang sa sinusubukan nilang panatilihing stable ang pamilya.

Narito ang isang kalmadong paraan para magpatuloy:

- Alamin ang basics sa aming guides at overview ng chapters.

- Gumawa ng simpleng listahan ng iyong mga utang, lawsuits, garnishments, at anumang urgent na deadlines.

- Kunin ang mga basic na papel na mayroon ka na, tulad ng mga collection letters, card statements, at mga abiso mula sa korte.

- Magpa-match, libre, sa pamamagitan ng CleanSlate Match kasama ang isang lisensyadong bankruptcy attorney na malapit sa’yo.

- Hilingin sa attorney na ipaliwanag kung aling mga utang ang posibleng ma-discharge, alin ang posibleng manatili, kung anong chapter ang bagay, at kung ano ang magiging kabuuang flat fee, court fee, at course fee sa iyong district.

- I-verify ang lisensya sa state bar ng attorney bago kumuha.

Kapag nakipag-ugnayan ka sa amin, contact details at general intent lang ang hinihiling namin—halimbawa ang iyong pangalan, phone, optional email, state, preferred language, at isang maikling paglalarawan kung ano ang nangyayari. Hindi kami humihingi ng Social Security number, bank account numbers, credit card numbers, o iba pang detalye ng financial account.

Ang pinakamahalagang tandaan ay ito: may tunay na landas pasulong, pero nararapat sa’yo ang gabay mula sa isang lisensyadong bankruptcy attorney na alam ang mga rules sa iyong state at sa lokal na court.

Kadalasang puwedeng ma-discharge ang utang sa credit card sa bankruptcy, pero hindi palagi, kaya matalino ang makipag-usap muna sa isang lisensyadong bankruptcy attorney sa iyong lugar at magpa-match nang libre kung gusto mo ng tulong.

Mga karaniwang tanong

Kakalimutan (mawawala) ba sa bankruptcy ang lahat ng utang sa credit card ko?

Minsan puwede nitong i-discharge ang karamihan o lahat ng kwalipikadong utang sa credit card, pero hindi palagi. Puwedeng i-challenge ang mga kamakailang luxury charges, cash advances, o mga utang na kaugnay ng fraud, at nakadepende ang resulta sa mga detalye ng kaso.

Puwede bang pigilan ng mga kumpanya ng credit card ang bankruptcy ko na ma-clear ang utang?

Puwedeng mag-object ang isang creditor at hilingin sa court na magpasya na dapat manatili ang partikular na utang—karaniwan sa pamamagitan ng pag-aangkin ng fraud o hindi tamang kamakailang charges. Hindi agad sila laging panalo; tinitingnan ng court ang ebidensya at ang batas.

Kung mag-file ako ng bankruptcy, titigil ba ang collections at garnishment?

Kapag na-file na ang bankruptcy case, ang automatic stay kadalasan ay pinapahinto muna ang karamihan sa mga collection actions, lawsuits, wage garnishments, at foreclosure activity agad. May mga eksepsiyon, at ang eksaktong magiging epekto ay nakadepende sa uri ng case at sa iyong history.

Kung mag-file ako ng bankruptcy dahil sa utang sa credit card, mapapanatili ko ba ang bahay o sasakyan ko?

Maraming tao ang nakakapagpanatili ng kanilang bahay o sasakyan, depende sa exemptions, status ng loan, at kung mag-file sila ng Chapter 7 o Chapter 13. Malaki ang pagkakaiba ng property rules ayon sa state at district, kaya dapat i-review ng lokal na attorney ang sitwasyon mo.

Magkano ang gastos sa pag-file ng bankruptcy para sa utang sa credit card?

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee, kasama ang court filing fee at isang maliit na required credit-counseling fee. Karaniwang ang general ranges ay nasa paligid ng $1,000 hanggang $2,500 para sa Chapter 7 at mga $3,000 hanggang $6,000 o higit pa para sa Chapter 13, pero hindi ito quotes at nag-iiba depende sa district at pagiging kumplikado.

Ano ang ginagawa ng CleanSlate Match?

Ang CleanSlate Match ay isang libreng matching service na tumutulong na ikonekta ka sa isang lisensyadong bankruptcy attorney na malapit sa’yo. Hindi ito law firm, hindi nagbibigay ng legal advice, at hindi lumilikha ng attorney-client relationship.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →