Guías

¿Qué es el asesoramiento crediticio antes de una quiebra?

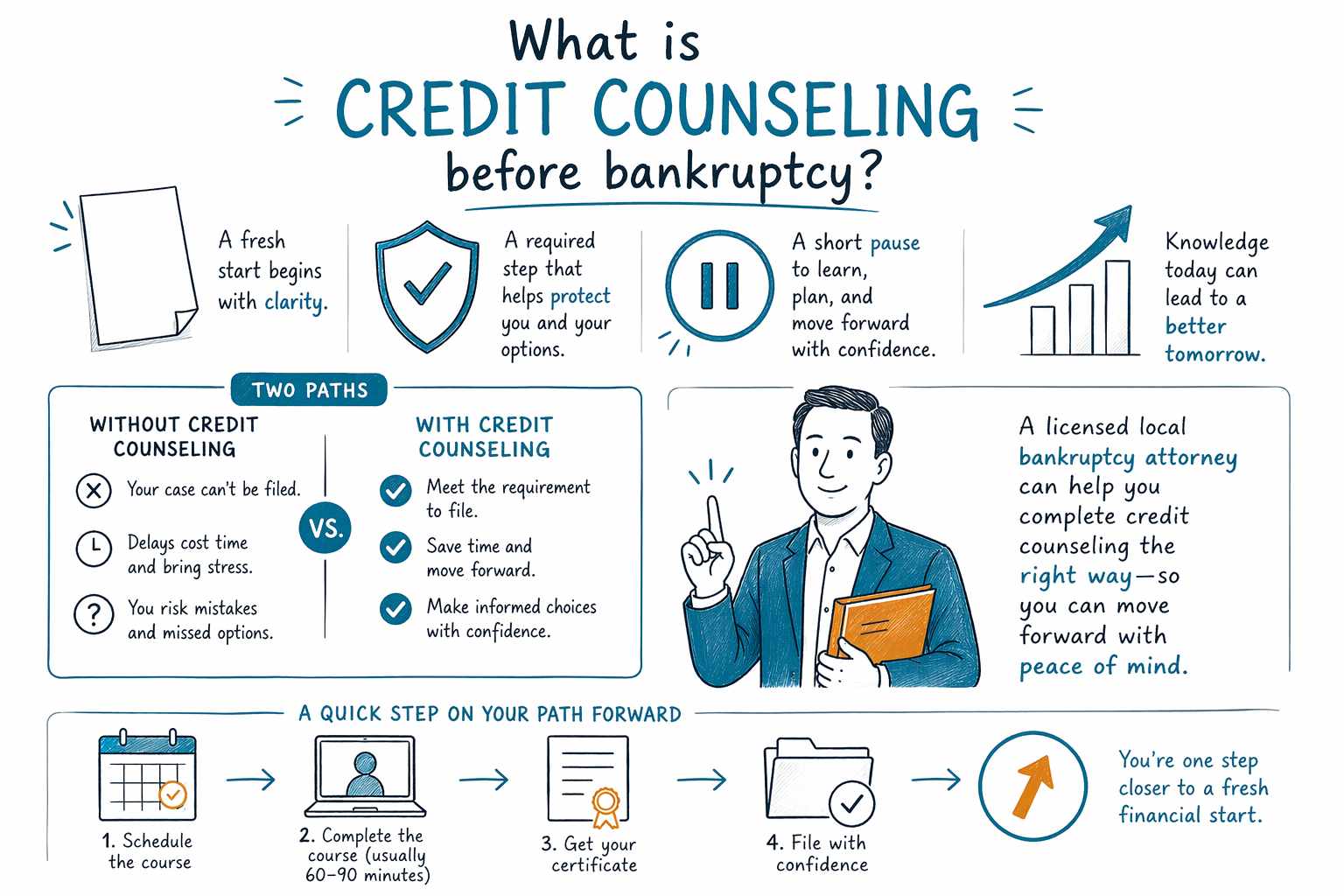

El asesoramiento crediticio antes de una quiebra es un curso corto que la mayoría de las personas debe tomar con un proveedor aprobado antes de presentar un caso de quiebra para consumidores. Por lo general es sencillo, se realiza en línea o por teléfono, y está pensado para explicarte tus opciones — no para juzgarte.

La respuesta corta

En la mayoría de los casos de quiebra para consumidores, debes completar un curso de asesoramiento crediticio con un proveedor aprobado por el U.S. Trustee Program antes de que se presente tu caso. Esto aplica a la mayoría de los casos del Capítulo 7 y del Capítulo 13.

El curso normalmente revisa tus ingresos, gastos, deudas y posibles alternativas a la quiebra. En muchos casos, toma aproximadamente entre 60 y 90 minutos y se puede hacer en línea, por teléfono o a veces en persona. Cuando terminas, recibes un certificado que normalmente se presenta junto con la documentación de tu quiebra.

Este requisito es sobre educación y el proceso. No es un examen que “apruebas” o “repruebas”, y no significa que el asesor esté decidiendo si mereces ayuda.

Por qué importa antes de presentar

El momento sí importa. En general, el curso debe completarse dentro de los 180 días antes de que se presente tu caso de quiebra. Si no se hace a tiempo, el tribunal podría desestimar el caso, a menos que aplique una excepción limitada.

Esa es una de las razones por las que muchas personas eligen hablar con un abogado de quiebras con licencia antes de presentar. Un abogado local puede decirte qué proveedores aprobados se aceptan en tu distrito, cómo se maneja el certificado y si hay algo inusual que aplique en tu caso. Las reglas y los procedimientos de quiebra varían según el estado y el distrito.

Si estás enfrentando un embargo de salario, una ejecución hipotecaria, la recuperación de un vehículo o una demanda, el momento puede ser especialmente importante. La suspensión automática (automatic stay) normalmente empieza cuando se presenta un caso de quiebra y puede pausar la mayoría de los cobros, embargos, ejecuciones hipotecarias y demandas — pero primero el caso tiene que presentarse correctamente.

Qué pasa durante el curso

El curso normalmente es directo. El proveedor pide información básica sobre tu situación financiera y revisa opciones posibles, que pueden incluir elaboración de presupuesto, planes de administración de deudas o quiebra. Para muchas personas, se siente más como una clase obligatoria que como una relación profunda de asesoría.

El proveedor puede sugerir alternativas, pero no estás obligado a elegir un plan de administración de deudas solo porque se analice. Si la quiebra sigue pareciendo la opción realista, el certificado de finalización del curso es lo que importa para presentar.

Debes tener cuidado con la información que compartes y con quién. CleanSlate Match solo recopila información de contacto e intención general — por ejemplo, tu nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una descripción general de tu situación — para poder ayudarte a conectarte con un abogado de quiebras con licencia. No preguntamos por números de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni otros detalles de cuentas financieras.

¿Cuánto cuesta el asesoramiento crediticio?

El curso de asesoramiento crediticio antes de la quiebra normalmente tiene una tarifa pequeña. A menudo el costo está entre $10 y $50, aunque la cantidad exacta depende del proveedor. Algunos proveedores aprobados ofrecen exenciones de pago o tarifas reducidas para personas con ingresos bajos.

Si contratas a un abogado de quiebras, la tarifa del asesoramiento es aparte de la tarifa del abogado y de la tarifa de presentación ante el tribunal. La mayoría de los abogados de quiebras para consumidores cobran una tarifa fija, pero el monto real depende del capítulo, la complejidad del caso y el distrito. Como rango educativo general, las tarifas fijas de abogados del Capítulo 7 a menudo están alrededor de $1,000 a $2,500, y las tarifas fijas de abogados del Capítulo 13 a menudo están alrededor de $3,000 a $6,000 o más, dependiendo del área y la complejidad del caso. Las tarifas de presentación ante el tribunal son aparte y comúnmente son de unos cuantos cientos de dólares. Estos no son presupuestos, y los precios locales pueden ser más bajos o más altos.

Un abogado de quiebras con licencia en tu zona puede explicarte los costos probables en tu distrito y si antes de presentar podría estar disponible un plan de pagos. CleanSlate Match es un servicio gratuito de emparejamiento — no es una firma legal, no es tu abogado y no es quien presenta la quiebra — y siempre es gratis para la persona que busca ayuda.

Lo que el asesoramiento crediticio no hace

El asesoramiento crediticio no garantiza que tu quiebra sea aprobada, y no decide qué deudas se cancelarán. Es solo uno de los pasos obligatorios en la mayoría de los casos.

Tampoco significa que todas las deudas desaparecerán. Algunas deudas por lo general sobreviven a la quiebra, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de menores y la pensión alimenticia, la mayoría de las multas judiciales y las deudas relacionadas con fraude. Lo que le pase a cualquier deuda en particular depende de los hechos, del capítulo que se presente y de la ley en tu estado y distrito.

La quiebra aún puede ser un alivio poderoso para muchas personas. Dependiendo del caso, puede eliminar ciertas deudas no garantizadas, detener la presión de cobro mediante la suspensión automática, y ayudar a alguien a ponerse al corriente con deudas garantizadas en el Capítulo 13. Muchas personas pueden conservar su casa o su auto gracias a las exenciones o un plan de pago, pero los resultados nunca están garantizados.

Siguientes pasos prácticos

Si crees que la quiebra podría venir pronto, ayuda hacerlo de manera ordenada:

- Conoce lo básico sobre capítulos y tus opciones generales.

- Reúne documentos sencillos que ya tengas, como facturas recientes, documentos de una demanda, recibos de nómina o notificaciones de ejecución hipotecaria.

- Habla con un abogado de quiebras con licencia en tu zona y pregunta qué proveedor de asesoramiento aprobado debes usar.

- Confirma la licencia del colegio de abogados (bar) del abogado en tu estado.

- Completa el curso de asesoramiento crediticio requerido antes de presentar, si tu abogado dice que aplica.

Si quieres, puedes empezar con nuestros guías o usar haz match para conectarte, gratis, con un abogado de quiebras con licencia cerca de ti. CleanSlate Match ofrece ayuda educativa general y solo hace emparejamientos; no brindamos asesoría legal, y no creamos una relación abogado-cliente.

El asesoramiento crediticio antes de una quiebra normalmente es un curso corto obligatorio que tomas antes de presentar, y un abogado de quiebras local con licencia puede ayudarte a hacerlo de la manera correcta.

Preguntas comunes

¿Siempre tengo que tomar asesoramiento crediticio antes de una quiebra?

En la mayoría de los casos del Capítulo 7 y del Capítulo 13, sí. Puede haber excepciones limitadas, pero son estrechas, y las reglas pueden variar por distrito, así que un abogado de quiebras con licencia debería revisar tu situación.

¿El curso es difícil o vergonzoso?

Por lo general no. Para la mayoría de las personas, es un curso corto y práctico que se hace en línea o por teléfono, y no es un juicio sobre tu carácter o tu valor.

¿Puedo presentar una quiebra el mismo día que decido hacerlo?

A veces los casos urgentes avanzan rápido, pero en la mayoría de las situaciones el asesoramiento crediticio requerido debe completarse antes de presentar. Si estás enfrentando un embargo, una ejecución hipotecaria o una demanda, habla con un abogado de quiebras con licencia de inmediato porque el momento sí importa.

¿El asesoramiento crediticio detendrá mi embargo de salario o mi ejecución hipotecaria?

No. El curso de asesoramiento en sí normalmente no detiene la acción de cobro. La suspensión automática por lo general comienza cuando el caso de quiebra se presenta realmente.

¿El hecho de tomar el curso significa que se eliminarán todas mis deudas?

No. La quiebra no elimina toda deuda, y algunas por lo general sobreviven, como la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de menores, la pensión alimenticia, la mayoría de las multas y las deudas por fraude.

¿CleanSlate Match puede inscribirme para el curso o presentar mi caso?

No. CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma legal y no es tu abogado. Podemos ayudarte a conectarte con un abogado de quiebras con licencia cerca de ti, que puede explicar los siguientes pasos.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →