Mga gabay

Ano ang credit counseling bago magpa-bankruptcy?

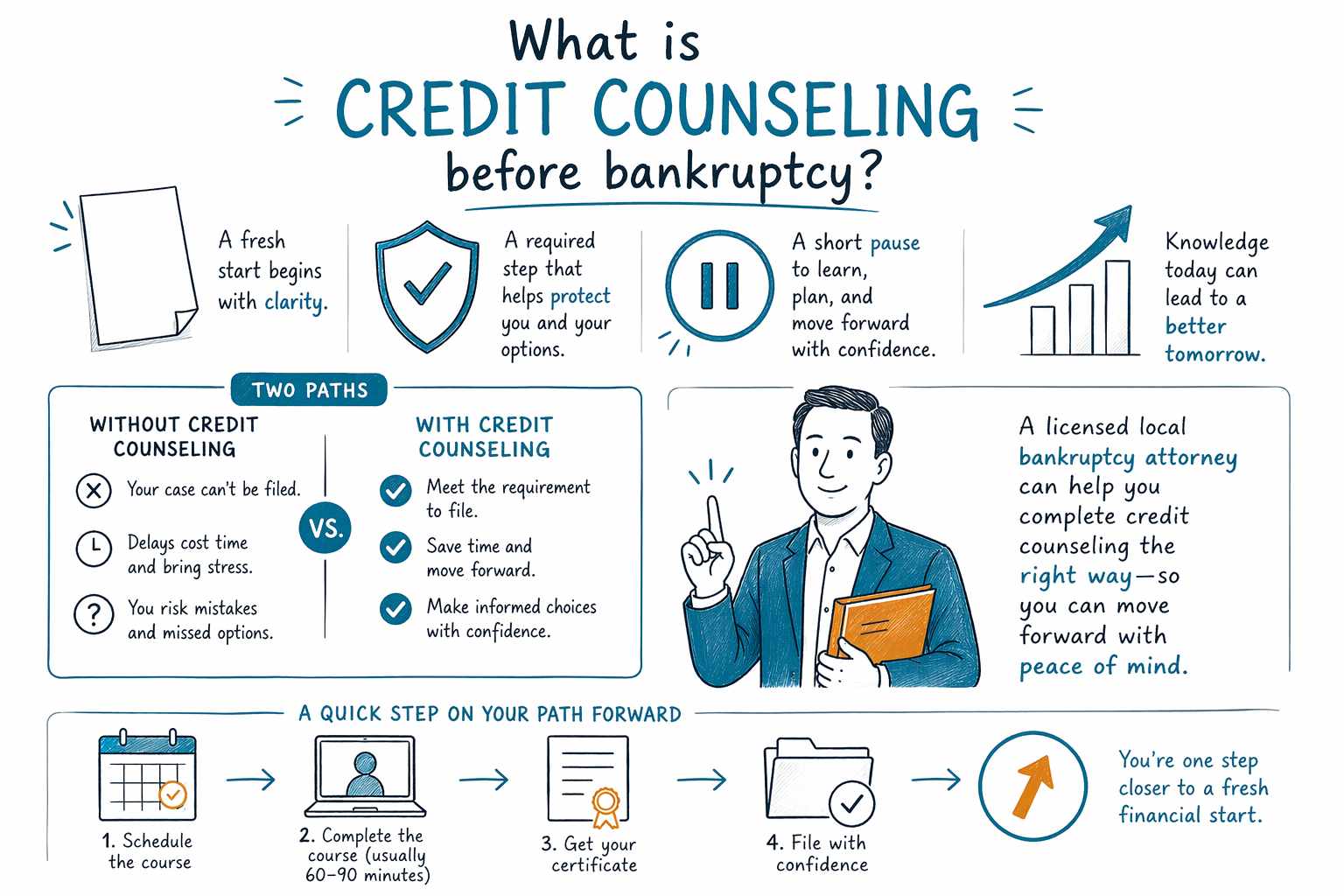

Ang credit counseling bago magpa-bankruptcy ay isang maikling kursong kadalasang kailangan munang tapusin ng karamihan bago magsampa ng consumer bankruptcy case. Karaniwan itong simple, ginagawa online o sa telepono, at layunin nitong ipaliwanag ang mga opsyon mo — hindi ito para husgahan ka.

Ang maikling sagot

Sa karamihan ng consumer bankruptcy cases, kailangan mong makumpleto ang isang credit-counseling course mula sa isang provider na aprubado ng U.S. Trustee Program bago maihain ang iyong kaso. Nalalapat ito sa karamihan ng Chapter 7 at Chapter 13 cases.

Karaniwang tinitingnan ng kurso ang iyong kita, mga gastusin, mga utang, at mga posibleng alternatibo sa bankruptcy. Sa maraming kaso, aabutin ito ng mga 60 hanggang 90 minuto at puwedeng gawin online, sa telepono, o minsan nang personal. Pagkatapos mo itong matapos, makakatanggap ka ng isang sertipiko na kadalasang isinusumite kasama ng mga dokumento ng bankruptcy.

Ang requirement na ito ay para sa edukasyon at proseso. Hindi ito pagsusulit na “ipapasa” o “mabibigo,” at hindi rin ibig sabihin na ang counselor ang magpapasya kung karapat-dapat ka sa tulong.

Bakit mahalaga bago ka magsampa

Mahalaga ang oras. Sa pangkalahatan, kailangang makumpleto ang kurso sa loob ng 180 araw bago maihain ang iyong bankruptcy case. Kung hindi ito tapos sa oras, maaaring ibasura o i-dismiss ng korte ang kaso maliban kung may limitadong eksepsyon.

Isa ito sa mga dahilan kung bakit maraming tao ang pumipili munang kumonsulta sa isang lisensyadong bankruptcy attorney bago magsampa. Ang isang lokal na abogado ay makapagsasabi kung aling mga aprubadong provider ang tinatanggap sa inyong distrito, paano pinoproseso ang sertipiko, at kung may anumang hindi pangkaraniwan na maaaring nalalapat sa inyong kaso. Nag-iiba ang mga patakaran at proseso ng bankruptcy ayon sa estado at distrito.

Kung nahaharap ka sa wage garnishment, foreclosure, repossession, o isang demanda (lawsuit), mas lalong maaaring maging kritikal ang timing. Karaniwang nagsisimula ang automatic stay kapag naihain ang bankruptcy case at puwede nitong pigilan ang karamihan ng koleksyon, garnishments, foreclosures, at lawsuits — pero kailangan munang maihain nang tama ang kaso.

Ano ang nangyayari sa kurso

Karaniwan, simple ang kurso. Hihingi ang provider ng mga pangunahing impormasyon tungkol sa kalagayang pinansyal mo at ire-review ang mga posibleng opsyon, na maaaring kabilang ang budgeting, debt-management plans, o bankruptcy. Para sa maraming tao, mas parang required na klase ito kaysa malalim na ugnayan ng counseling.

Maaaring magmungkahi ang provider ng mga alternatibo, pero hindi ka kinakailangang piliin ang debt-management plan dahil lang tinalakay ito. Kung mukhang realistic pa rin ang bankruptcy, ang course completion certificate ang mahalaga para sa pag-file.

Dapat kang maging maingat sa kung anong impormasyon ang ibinabahagi mo at kanino mo ito ibinabahagi. Ang CleanSlate Match ay nangongolekta lamang ng contact information at general intent — tulad ng iyong pangalan, numero ng telepono, optional email, estado, preferred language, at pangkalahatang paglalarawan ng iyong sitwasyon — para matulungan kang maikonekta sa isang lisensyadong bankruptcy attorney. Hindi kami humihingi ng Social Security numbers, bank-account numbers, credit-card numbers, o iba pang financial-account details.

Magkano ang credit counseling?

Ang pre-bankruptcy credit-counseling course ay kadalasang may maliit na bayad. Madalas, ang gastos ay nasa $10 hanggang $50, pero ang eksaktong halaga ay nakadepende sa provider. May ilang aprubadong provider na nag-aalok ng fee waivers o pinababang bayad para sa mga may mababang kita.

Kung kukuha ka ng bankruptcy attorney, ang bayad sa counseling ay hiwalay sa bayad ng abogado at hiwalay sa court filing fee. Kadalasan, ang mga consumer bankruptcy attorney ay naniningil ng flat fee, pero ang tunay na halaga ay nakadepende sa chapter, sa pagiging kumplikado ng kaso, at sa distrito. Bilang pangkalahatang educational range, ang Chapter 7 attorney flat fees ay madalas ay nasa tungkol sa $1,000 hanggang $2,500, at ang Chapter 13 attorney flat fees ay madalas ay nasa tungkol sa $3,000 hanggang $6,000 o higit pa, depende sa lugar at sa pagiging kumplikado ng kaso. Ang court filing fees ay hiwalay at karaniwang ilang daang dolyar. Hindi ito mga quote, at puwedeng mas mababa o mas mataas ang local na presyo.

Ang isang lisensyadong bankruptcy attorney sa inyong lugar ay makakapagpaliwanag ng mga posibleng gastos sa inyong distrito at kung may available na payment arrangement bago magsampa. Ang CleanSlate Match ay libreng matching service — hindi law firm, hindi ninyo abogado, at hindi rin ito para sa bankruptcy filer — at laging libre para sa taong humihingi ng tulong.

Ano ang hindi ginagawa ng credit counseling

Hindi ginagarantiya ng credit counseling na aaprubahan ang inyong bankruptcy, at hindi rin ito nagpapasya kung aling mga utang ang mababawas (discharged). Isang required step lang ito sa karamihan ng mga kaso.

Hindi rin ibig sabihin na mawawala ang lahat ng utang mo. Ang ilang utang ay karaniwang nananatili kahit nagpa-bankruptcy, kabilang ang karamihan sa student loans, recent income taxes, child support at alimony, karamihan sa court fines, at mga utang na kaugnay ng fraud. Ang magiging kapalaran ng anumang partikular na utang ay nakadepende sa mga detalye, sa chapter na inihain, at sa batas sa inyong estado at distrito.

Ang bankruptcy ay maaari pa ring maging makapangyarihang ginhawa para sa maraming tao. Depende sa kaso, puwede nitong burahin ang ilang unsecured debts, ihinto ang pressure sa koleksyon sa pamamagitan ng automatic stay, at makatulong para makasingit ang isang tao sa pagbabayad ng secured debts sa Chapter 13. Maraming tao ang nakakapagpanatili ng bahay o sasakyan sa pamamagitan ng exemptions o repayment plan, pero hindi kailanman garantisado ang resulta.

Mga praktikal na susunod na hakbang

Kung sa tingin mo ay maaaring malapit na ang pagpa-bankruptcy, makakatulong ang pag-usad nang maayos:

- Alamin ang basics tungkol sa chapters at ang mga pangkalahatang opsyon mo.

- Ipunin ang mga simpleng dokumentong mayroon ka na, tulad ng mga kamakailang bill, mga papel sa kaso (lawsuit), pay stubs, o mga abiso sa foreclosure.

- Makipag-usap sa isang lisensyadong bankruptcy attorney sa inyong lugar at tanungin kung aling aprubadong counseling provider ang gagamitin.

- I-verify ang bar license ng abogado sa inyong estado.

- Tapusin ang required na credit-counseling course bago magsampa, kung sinabi ng inyong abogado na applicable ito.

Kung gusto mo, maaari kang magsimula sa aming mga guides o gamitin ang get matched para maikonekta, libre, sa isang lisensyadong bankruptcy attorney malapit sa iyo. Ang CleanSlate Match ay nagbibigay ng general educational help at matching lang; hindi kami nagbibigay ng legal advice, at hindi kami lumilikha ng attorney-client relationship.

Ang credit counseling bago magpa-bankruptcy ay karaniwan nang isang maikling required course na tinatapos bago magsampa, at ang isang lisensyadong lokal na bankruptcy attorney ay makakatulong sa inyo na gawin ito nang tama.

Mga karaniwang tanong

Kailangan ko ba talagang kumuha ng credit counseling bago magpa-bankruptcy?

Sa karamihan ng Chapter 7 at Chapter 13 cases, yes. May mga limitadong eksepsyon, pero makitid ang mga ito, at nag-iiba ang mga patakaran depende sa distrito, kaya dapat suriin ng isang lisensyadong bankruptcy attorney ang inyong sitwasyon.

Mahirap ba o nakakahiyang gawin ang kurso?

Karaniwan, hindi. Para sa karamihan ng tao, ito ay maikli at praktikal na kurso na ginagawa online o sa telepono, at hindi ito paghuhusga sa karakter o halaga mo.

Maaari ba akong magpa-bankruptcy sa mismong araw na magpasya ako?

Minsan mabilis ang mga urgent case, pero sa karamihan ng sitwasyon, kailangang makumpleto muna ang required credit counseling bago mag-file. Kung nahaharap ka sa garnishment, foreclosure, o lawsuit, makipag-usap agad sa isang lisensyadong bankruptcy attorney dahil mahalaga ang timing.

Ititigil ba ng credit counseling ang wage garnishment o foreclosure ko?

Hindi. Ang mismong credit counseling course ay karaniwang hindi humihinto sa koleksyon. Karaniwang nagsisimula ang automatic stay kapag naihain na talaga ang bankruptcy case.

Kapag tinapos ko ang kurso, ibig sabihin lahat ng utang ko ay mawawala?

Hindi. Hindi binubura ng bankruptcy ang bawat utang, at ilang mga utang ang kadalasang nananatili, gaya ng karamihan sa student loans, recent income taxes, child support, alimony, karamihan sa fines, at mga utang mula sa fraud.

Maaari bang i-enroll ako ng CleanSlate Match sa course o isampa ang case ko?

Hindi. Ang CleanSlate Match ay libreng matching service, hindi law firm at hindi ninyo abogado. Matutulungan namin kayong makakonekta sa isang lisensyadong bankruptcy attorney sa inyong lugar, na maaaring magpaliwanag ng mga susunod na hakbang.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →