指南

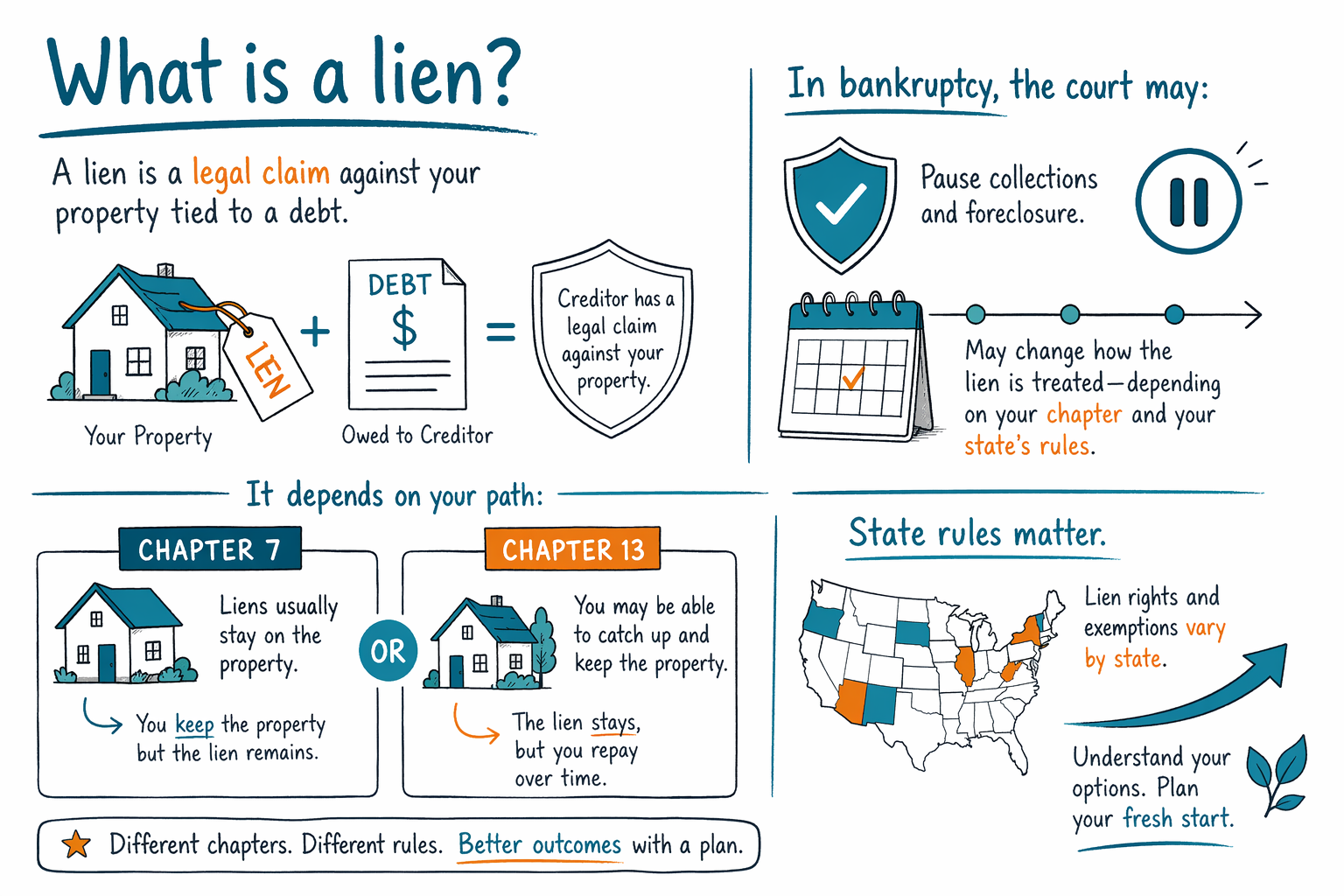

什麼是留置權?

留置權(lien)是對你的財產所做的一種法律「主張/請求」;它讓債權人能採取某些步驟以獲得償付。如果你正面臨債務,留置權可能會讓人很害怕——但你有選擇,而且持牌的破產律師可以說明在你的情況下適用哪些規則。

用白話說明留置權

留置權是一種法律上的權利:一個人或公司(例如債權人)可以把權利「附著」到你的財產上——通常是你的房子、土地;有時也可能是汽車或其他資產。

如果債務沒有被清償,留置權可能會讓你更難出售或辦理房屋再融資,因為在所有權能轉移到新買家之前,留置權通常必須先被清除。在某些情況下,視留置權的種類以及州的規定,留置權也可能導致催收步驟,例如房屋的拍賣(止贖 foreclosure)或其他法律程序。

- 你可以把它想成一個「持有人」在標記:你的財產與一筆債務有關聯。

- 留置權通常會透過特定的法律步驟登記或被執行,而這些步驟會因州而異。

你可能會聽到的常見留置權類型

你可能會看到不同名稱,取決於留置權是怎麼被建立的。有些留置權與一筆貸款有關(例如房貸/抵押貸款),而其他則可能來自法院判決或未繳的稅款。

以下是幾種常見分類:

- 抵押(房貸)留置權:貸款人對你房屋的擔保權益

- 判決留置權:在法院訴訟與判決之後,留置權可能附著到財產上(細節會因州而異)

- 稅務留置權:與未繳的州稅或聯邦稅相關的留置權

留置權是「有擔保」(以財產作為支撐)還是「無擔保」,會影響它在破產程序中如何被處理。確切規則會因州以及破產法院的司法區(district)而不同。

- 抵押(房貸)留置權通常與某一筆特定的房產貸款相關。

- 判決留置權通常是在起訴與判決之後才會出現。

留置權在你的生活中可能出現在哪裡(以及如何影響你)

留置權可能同時影響你的短期選項與長期規劃。例如,如果你想出售房屋、辦理再融資或轉移所有權,通常必須先處理留置權,才能讓產權/權利狀態變得清楚。

留置權也可能成為更大規模催收行動的一部分。視情況,債權人可能會使用留置權去追求止贖、動用薪資或銀行相關的行動,或採取其他步驟。如果你感到壓力很大,可能有助於先專注於眼前正在發生的事,以及你可能面臨的截止期限。

- 在留置權被處理之前,可能會妨礙順利出售/再融資。

- 不同的債務可能導致不同的催收步驟。

破產能否停止或移除留置權?(誠實回答)

破產可能會影響留置權,但並不會在每個情況下都自動抹消每一種留置權。結果取決於留置權的類型、它何時被建立、它如何附著到你的財產,以及你所在州的豁免(exemption)規則。

用一般說法(非法律意見):

- 申請破產可能會觸發「自動停止令」(automatic stay),通常會在案件審理期間暫停許多催收行動,包括許多止贖與訴訟相關的活動。

- 留置權是否被移除、是否能「剝離」(stripped/stripped off)、是否能「避免」(avoided)、或是否以不同方式處理,取決於你申請的章節(第 7 章 vs. 第 13 章)、財產狀況,以及州/司法區的法律。

- 有些債務常見會在破產後仍然存在——例如某些稅款、子女扶養費/贍養費、許多學生貸款、法院罰金,以及涉及詐欺的債務。就算某些債務仍然存在,留置權也仍可能依情況以不同方式被處理。

因為規則會因州與破產法院司法區而不同,最安全的下一步是和一位持牌破產律師討論你的特定留置權。律師可以審閱文件,並說明可能的實際結果。

- 自動停止令通常可以在你提出申請後不久,暫停許多催收行動。

- 留置權的結果差異很大——請向持牌律師詢問針對你案件的具體指引。

第 7 章 vs. 第 13 章:留置權通常如何被處理

第 7 章與第 13 章是不同的途徑。哪一種選擇最適合你,取決於你的收入、債務狀況、涉及的財產,以及你想保護什麼。

- 第 7 章通常重點在於讓符合條件的債務獲得免除(discharge),但留置權的處理仍取決於留置權的類型與州法律。即使你對該債務取得免除,有些留置權仍可能存在。

- 第 13 章涉及法院核准的償還計畫;在某些情況下,可能有助於你追上特定的有擔保債務的欠款並保住財產,具體仍取決於事實。

如果你正試圖阻止止贖(foreclosure)或處理判決留置權,破產律師可以說明哪一章可能適合你的情況,以及需要哪些文件。若你想先有一個有用的入門,你可以在跟律師談之前閱讀更多關於 章節與差異 的內容。

- 你的章節選擇與州規則,通常會決定財產與留置權會發生什麼事。

- 律師可以審查留置權的類型並了解你的目標(保住房子/車子、停止止贖)。

下一步怎麼做(不分享敏感資訊)

如果你的紀錄上有留置權,試著保持冷靜,然後一次採取一個實際步驟。你不需要猜測它代表什麼,也不必一個人面對。

- 把你手上已經有的整理出來:留置權通知(notice)/(若有)、法院案件編號(如有)、止贖通知(如有),以及任何來自債權人的信件。

- 記下關鍵日期:訴訟/判決何時發生、留置權何時被登記,以及你被告知的任何期限。

- 透過 get-matched 與你附近的持牌破產律師配對,這樣你就能針對你所在州的留置權處理提出具體問題。

- 在諮詢期間,確認律師有資格執行破產法律,並詢問可能的結果。對於任何承諾保證結果的人要保持警惕。

CleanSlate Match 是一個免費的配對服務。我們不會提出破產申請,也不是律師事務所,我們不會建立委託律師—當事人關係。我們只收集聯絡方式與一般意向——絕不收你的 SSN、銀行帳戶或帳號數字。

- 帶上文件與期限——跳過你不需要在一開始就提供的敏感財務細節。

- 詢問持牌律師:你的留置權可能會發生什麼事。

費用與預期:僱用律師前你應該知道的事

許多消費者破產律師會收取一筆固定費用(flat fee),再加上法院申請費,以及一筆規定的、相對少的信用諮詢費(credit-counseling fee)。你實際支付的總額可能會因為章節類型、案件的複雜程度,以及你所在司法區的破產法院規則而不同。

你可能會看到的典型區間(非報價)通常是:

- 第 7 章:律師固定費通常大約落在 $1,500–$3,500 的範圍,再加上法院申請費(通常是幾百美元)以及一筆較小的信用諮詢費。

- 第 13 章:律師固定費通常大約落在 $3,000–$6,000 的範圍,再加上法院申請費(通常是幾百美元)以及一筆較小的信用諮詢費。

如果有止贖、存在多個留置權、債權人很多,或還有額外的動議(motions),這些區間可能會上升。你見到的那位律師在審閱你的狀況後,能提供更清楚的預期——但沒有任何保證。結果取決於事實、州法律與司法區規則。

- 費用通常是固定費(flat-fee)加上法院費用與必要的諮詢費。

- 複雜程度與在地規則可能會影響最終總額。

留置權是一種與債務相關、對你的財產提出的法律主張;破產可能會暫停催收,並且有時能改變留置權的處理方式——但實際會發生什麼,取決於你的章節與你所在州的規則,所以請先透過配對找到持牌律師。

常見問題

如果我有留置權,代表我一定會失去我的房子嗎?

不一定。留置權可能讓出售或再融資變得更困難,也可能被用在某些催收行動上,但你是否會失去房子,取決於留置權的類型、是否已展開止贖程序,以及你所在州的流程。破產律師可以解釋在你的情況下什麼是比較現實可行的。

破產會自動移除我的留置權嗎?

通常不會自動移除。破產可能透過自動停止令暫停催收,而有些留置權可能會被改變、被移除,或在不同章節與州/司法區規則下被以不同方式處理。持牌破產律師可以審閱你的留置權文件並說明可能的結果。

破產會消除造成留置權的那筆債務嗎?

有時可以。對於屬於可獲得免除(discharge)的債務,底層的個人債務可能會被清除——但有些債務常見會在破產後仍然存在(例如許多學生貸款、近期的所得稅、子女扶養費/贍養費、許多法院罰金,以及與詐欺相關的債務)。即使仍有部分債務存在,留置權的處理方式仍可能依案件而不同。

我怎麼知道我是哪一種留置權?

找找看你是否有像是已登記的留置權通知、判決細節、房貸文件,或任何能顯示該主張來源的法院文件。若你是透過配對找到了律師,你可以請他們說明留置權的類型,以及依你所在州規則,它會如何影響你的財產。