الأدلة

ما هو الرهن/الحجز (Lien)؟

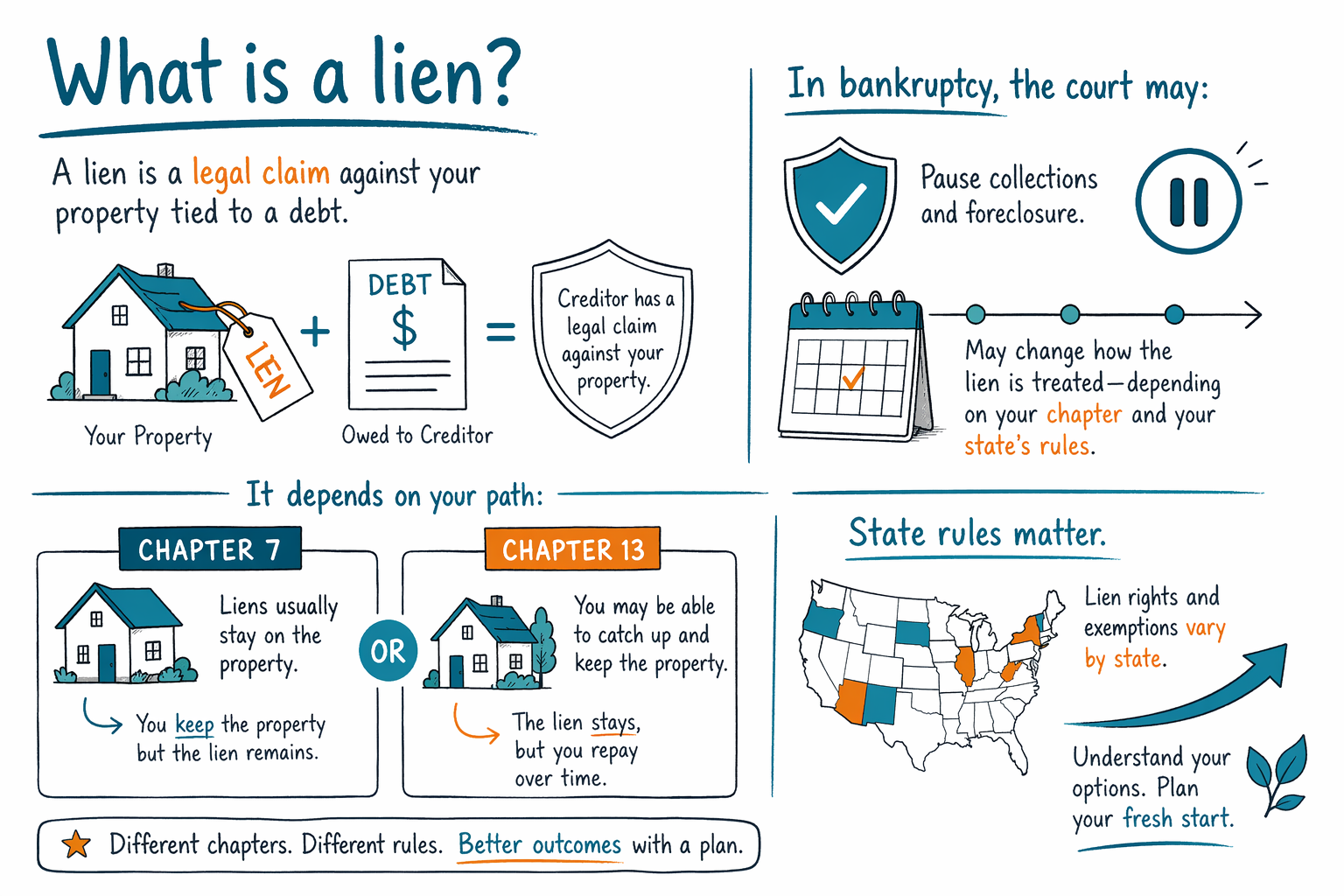

الـ lien هو “ادعاء” قانوني على ممتلكاتك يتيح للدائن اتخاذ خطوات معيّنة للحصول على المال. إذا كنت تواجه ديونًا، قد يبدو الـ lien مخيفًا—لكن لديك خيارات، ويمكن لمحامٍ مرخّص بالإفلاس أن يوضح ما الذي ينطبق على حالتك.

:

الـ lien هو حق قانوني يكتسبه شخص أو شركة (مثل الدائن) للارتباط بممتلكاتك—غالبًا منزلك أو الأرض، وأحيانًا سيارة أو أصلًا آخر.

إذا لم تُسدد الدَّين، قد يجعل الـ lien من الصعب بيع الممتلك أو إعادة التمويل؛ لأن الـ lien عادةً يجب أن يُسدد قبل أن تنتقل الملكية بوضوح إلى مالك جديد. وفي بعض الحالات، قد يؤدي أيضًا إلى إجراءات تحصيل مثل الحجز على المنزل (foreclosure) أو غير ذلك من الإجراءات القانونية، وذلك حسب نوع الـ lien وقواعد الولاية.

- اعتبره كأنه “شخص/جهة” تثبّت علامة على أن ممتلكاتك مرتبطة بدَين.

- تُسجَّل الـ liens أو تُنفَّذ عبر خطوات قانونية محددة تختلف من ولاية إلى أخرى.

الأنواع الشائعة من الـ liens التي قد تسمع عنها

قد ترى أسماءً مختلفة بحسب طريقة إنشاء الـ lien. ترتبط بعض الـ liens بقرض (مثل الرهن العقاري)، بينما تنشأ أخرى من أحكام قضائية أو من ضرائب غير مدفوعة.

إليك بعض الفئات الشائعة:

- الـ liens المرتبطة بالرهن العقاري (Mortgage liens): مصلحة تأمينية للمقرض على منزلك

- الـ liens الناتجة عن أحكام قضائية (Judgment liens): يمكن أن يرتبط بممتلكات بعد دعوى قضائية وحكم (تختلف التفاصيل حسب الولاية)

- الـ liens الخاصة بالضرائب (Tax liens): liens تتعلق بضرائب الولاية أو الضرائب الفيدرالية غير المدفوعة

سواء كان الـ lien “مضمونًا” (مدعومًا بالممتلكات) أو “غير مضمون” يؤثر على كيفية التعامل معه أثناء الإفلاس. القواعد الدقيقة تختلف حسب الولاية وكذلك حسب المنطقة القضائية لمحكمة الإفلاس.

- غالبًا ما يكون الـ lien المرتبط بالرهن العقاري مرتبطًا بقرض لممتلك محدد.

- عادةً يأتي الـ lien الناتج عن حكم قضائي بعد دعوى قضائية وحكم.

أين يظهر الـ lien في حياتك (وكيف يؤثر عليك)

يمكن للـ liens أن تؤثر على الخيارات قصيرة المدى وعلى خطتك طويلة المدى. على سبيل المثال، إذا كنت تريد بيع منزل أو إعادة التمويل أو نقل الملكية، غالبًا يجب حل الـ lien أولًا لكي يكون العنوان/سند الملكية واضحًا.

كما قد تكون الـ liens جزءًا من إجراءات تحصيل أكبر. وبناءً على تفاصيل الحالة، قد يستخدم الدائن الـ lien لمتابعة الحجز (foreclosure) أو إجراءات مرتبطة بالأجور أو البنك، أو غير ذلك من الخطوات. إذا كنت مشغولًا/مُنهكًا، قد يساعدك ذلك على التركيز على ما يحدث الآن وما المواعيد النهائية التي قد تكون أمامك.

- قد يمنع الـ lien البيع/إعادة التمويل بسلاسة حتى يتم التعامل معه.

- قد تؤدي ديون مختلفة إلى خطوات تحصيل مختلفة.

هل يمكن للإفلاس إيقاف الـ lien أو إزالته؟ (الإجابة الصريحة)

قد يتمكن الإفلاس من التأثير على الـ liens، لكنه لا يمحو تلقائيًا كل lien في كل حالة. النتيجة تعتمد على نوع الـ lien، ومتى تم إنشاؤه، وكيف يرتبط بالممتلكات، وقواعد الإعفاء في ولايتك.

بشكل عام (ليس نصيحة قانونية):

- تقديم طلب الإفلاس يمكن أن يؤدي إلى وقف تلقائي (automatic stay)، والذي غالبًا ما يوقف كثيرًا من إجراءات التحصيل، بما في ذلك العديد من إجراءات الحجز على الرهن (foreclosure) وأنشطة الدعاوى القضائية، بينما تكون القضية قيد النظر.

- ما إذا كان سيتم إزالة الـ lien أو “تجريده” (stripped) أو تجنبه (avoided) أو التعامل معه بشكل مختلف يعتمد على الفصل (الفصل 7 مقابل الفصل 13)، والممتلكات، وقانون الولاية/المنطقة القضائية.

- بعض الديون غالبًا تستمر رغم الإفلاس—مثل بعض الضرائب، ودعم الطفل/النفقة الزوجية، وكثير من قروض الطلاب، وغرامات المحكمة، والديون المرتبطة بالاحتيال. وحتى عندما يستمر الدَّين، قد لا يزال التعامل مع الـ lien مختلفًا حسب الظروف.

وبما أن القواعد تختلف حسب الولاية ومنطقة محكمة الإفلاس، فإن الخطوة التالية الأكثر أمانًا هي مناقشة الـ lien المحدد مع محامٍ مرخّص بالإفلاس يمكنه مراجعة المستندات وشرح النتائج الواقعية.

- قد يوقف الـ automatic stay كثيرًا من إجراءات التحصيل بعد وقت قصير من تقديمك للطلب.

- تختلف نتائج الـ liens على نطاق واسع—اسأل محاميًا مرخّصًا للحصول على إرشاد يخص حالتك.

الفصل 7 مقابل الفصل 13: كيف يُتعامل عادةً مع الـ liens

الفصل 7 والفصل 13 مساران مختلفان. الاختيار الأفضل يعتمد على دخلك، وديونك، والممتلكات المعنية، وما الذي تريد حمايته.

- غالبًا ما يركّز الفصل 7 على إبراء الديون المؤهلة، لكن التعامل مع الـ lien يعتمد على نوع الـ lien وقانون الولاية. قد تبقى بعض الـ liens حتى إذا حصلت على إبراء للدَّين.

- الفصل 13 يتضمن خطة سداد معتمدة من المحكمة، والتي يمكن أن تساعد أحيانًا في اللحاق بسداد بعض الديون المضمونة والحفاظ على الممتلكات، حسب تفاصيل الحالة.

إذا كنت تحاول إيقاف الحجز أو التعامل مع liens الناتجة عن أحكام قضائية، يمكن لمحامي الإفلاس أن يشرح أي فصل قد يناسب حالتك وما المستندات المطلوبة. إذا كنت تريد نقطة بداية مفيدة، يمكنك قراءة المزيد عن الفصول والاختلافات قبل التحدث إلى محامٍ.

- غالبًا ما تحدد خيارات الفصل وقواعد ولايتك ما الذي يحدث للممتلكات وللـ liens.

- يمكن للمحامي مراجعة نوع الـ lien وأهدافك (الحفاظ على المنزل/السيارة، وإيقاف الحجز).

ماذا تفعل لاحقًا (دون مشاركة معلومات حساسة)

إذا كان يوجد lien في سجلك، حاول أن تبقى هادئًا وخذ خطوة عملية واحدة في كل مرة. ليس عليك التخمين بما يعنيه الأمر، ولا يتعين عليك مواجهته وحدك.

- اجمع ما لديك بالفعل: إشعار/إشعارات الـ lien، أرقام القضايا في المحكمة (إن وجدت)، إشعارات الحجز (إن وجدت)، وأي رسائل من الدائن.

- دوّن التواريخ المهمة: متى حدثت الدعوى/الحكم، متى تم تسجيل الـ lien، وأي مواعيد نهائية تم إبلاغك بها.

- احصل على مطابقة مع محامٍ مرخّص بالإفلاس قريب منك عبر get-matched لكي تتمكن من طرح أسئلة محددة حول كيفية التعامل مع الـ lien في ولايتك.

- أثناء الاستشارة، أكد أن المحامي مرخّص لممارسة قانون الإفلاس واسأله عن النتائج المرجّحة. كن حذرًا من أي شخص يَعِد بنتيجة مضمونة.

CleanSlate Match هو خدمة مطابقة مجانية. نحن لا نُقدّم طلبات إفلاس ولا نعمل كمكتب محاماة، ولا ننشئ علاقة محامي-موكّل. نجمع فقط تفاصيل التواصل و”النية العامة“—وليس رقم SSN ولا حسابًا بنكيًا ولا أرقام حسابات.

- أحضر المستندات والمواعيد النهائية—تجاوز التفاصيل المالية الحساسة التي لا تحتاج إلى تقديمها مقدمًا.

- اسأل محاميًا مرخّصًا عما قد يحدث للـ lien المحدد لديك.

التكلفة والتوقعات: ما الذي يجب أن تعرفه قبل تعيين محامٍ

كثير من محامي الإفلاس للآفراد/المستهلكين يفرضون رسومًا ثابتة، بالإضافة إلى رسوم تقديم المحكمة ورسوم صغيرة إلزامية للاستشارة الائتمانية. قد تختلف إجمالي التكلفة بناءً على الفصل، ومدى تعقيد قضيتك، وقواعد محكمة الإفلاس في منطقتك.

النطاقات المعتادة التي قد تراها (ليست عروضًا/اقتباسات) هي:

- الفصل 7: غالبًا ما تكون الرسوم الثابتة للمحامي تقريبًا ضمن نطاق $1,500–$3,500، بالإضافة إلى رسوم تقديم المحكمة (غالبًا بضع مئات من الدولارات) ورسوم صغيرة للاستشارة الائتمانية.

- الفصل 13: غالبًا ما تكون الرسوم الثابتة للمحامي تقريبًا ضمن نطاق $3,000–$6,000، بالإضافة إلى رسوم تقديم المحكمة (غالبًا بضع مئات من الدولارات) ورسوم صغيرة للاستشارة الائتمانية.

قد ترتفع هذه النطاقات إذا كان هناك حجز (foreclosure)، أو أكثر من lien، أو العديد من الدائنين، أو طلبات/التماسات إضافية. يمكن للمحامي أن يعطيك توقعات أوضح بعد مراجعة وضعك—لا توجد ضمانات. تعتمد النتائج على الوقائع، وقانون الولاية، وقواعد المنطقة القضائية.

- عادةً تكون التكاليف برسوم ثابتة، إضافةً إلى رسوم المحكمة ورسوم الإرشاد المطلوبة.

- قد تغيّر درجة التعقيد والقواعد المحلية الإجمالي النهائي.

الـ lien هو ادعاء قانوني ضد ممتلكاتك مرتبط بدَين، وقد يوقف الإفلاس التحصيل وأحيانًا يغيّر كيفية التعامل مع الـ lien—لكن ما الذي سيحدث يعتمد على فصل الإفلاس وقواعد ولايتك، لذا احصل على مطابقة مع محامٍ مرخّص.

أسئلة شائعة

إذا كان لدي lien، هل يعني ذلك أنني سأفقد منزلي؟

ليس بالضرورة. قد يجعل الـ lien البيع أو إعادة التمويل أصعب، ويمكن استخدامه في بعض إجراءات التحصيل، لكن فقدان المنزل يعتمد على نوع الـ lien، وما إذا كانت خطوات الحجز جارية، وإجراءات ولايتك. يمكن لمحامي إفلاس أن يوضح ما الذي هو واقعي في حالتك.

هل يؤدي الإفلاس تلقائيًا إلى إزالة الـ lien؟

غالبًا لا يحدث ذلك تلقائيًا. قد يوقف الإفلاس التحصيل عبر الـ automatic stay، وقد يتم تغيير بعض الـ liens أو إزالتها أو التعامل معها بشكل مختلف بحسب الفصل وقواعد الولاية/المنطقة القضائية. يمكن لمحامي إفلاس مرخّص مراجعة مستندات الـ lien وشرح النتائج المرجّحة.

هل يمحو الإفلاس الدَّين الذي أنشأ الـ lien؟

أحيانًا، بالنسبة للديون القابلة للإبراء، قد يُمحى الدَّين الشخصي الأساسي—لكن بعض الديون غالبًا تستمر رغم الإفلاس (على سبيل المثال: كثير من قروض الطلاب، والضرائب على الدخل الحديثة، ودعم الطفل/النفقة الزوجية، والعديد من الغرامات الصادرة عن المحكمة، والديون المرتبطة بالاحتيال). حتى إذا بقي جزء من الدين، قد يختلف التعامل مع الـ lien أيضًا بحسب الحالة.

كيف أعرف ما نوع الـ lien الذي لدي؟

ابحث عن مستندات مثل إشعار lien مسجّل، أو تفاصيل الحكم القضائي، أو أوراق الرهن العقاري، أو أي أوراق محكمة تُظهر مصدر الادعاء. إذا تمت مطابقتك مع محامٍ، يمكنك أن تطلب منه شرح نوع الـ lien وكيف يؤثر على ممتلكاتك وفقًا لقواعد ولايتك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →