指南

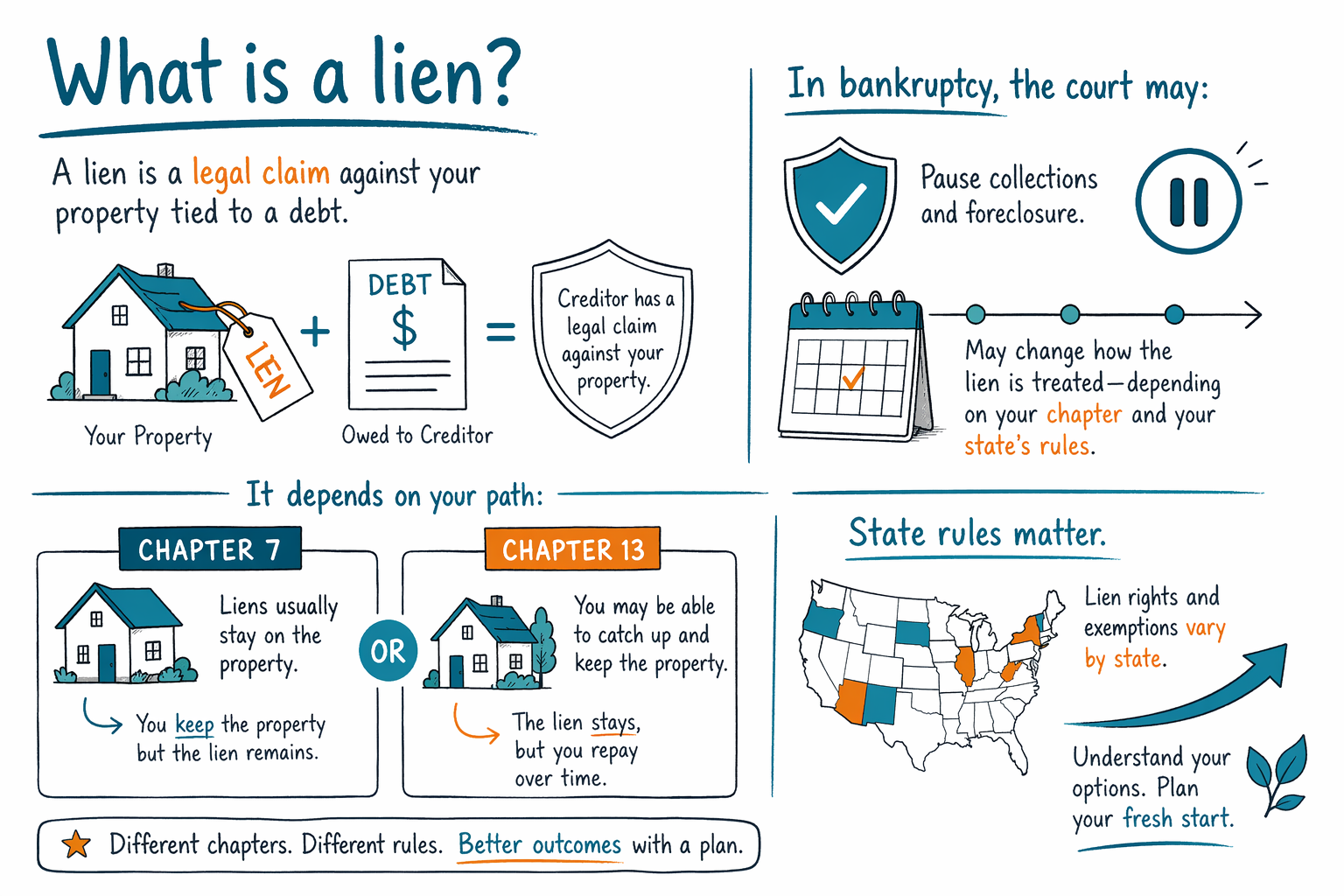

什么是留置权?

留置权是对你财产的一种法律“主张/权利”,允许债权人采取某些步骤来获得偿付。如果你正在面对债务,留置权可能会让人感到害怕——但你有选择,且持牌破产律师可以为你解释在你的具体情形下适用什么规则。

用通俗语言理解留置权

留置权是一项法律权利:个人或公司(例如债权人)可以把这项权利“附着”在你的财产上——通常是你的房屋或土地,有时也可能是汽车或其他资产。

如果债务没有被偿还,留置权通常需要在清晰的所有权转移之前先被清偿,因此它可能会让你更难出售或再融资。在某些情况下,根据留置权的类型和州的规则,它还可能引发诸如对房屋的强制拍卖(foreclosure)等催收步骤,或其他法律程序。

- 把它想成一个“占有/持有人”标记:你的财产被系于一笔债务。

- 留置权会通过特定的法律步骤进行登记或执行,而这些步骤会因州而异。

你可能听到的常见留置权类型

你可能会看到不同的名称,取决于留置权是如何形成的。有些留置权与贷款有关(例如按揭/抵押贷款),而另一些可能来自法院判决或未缴的税款。

下面是一些常见类别:

- 抵押贷款留置权(mortgage liens):贷款机构对你房屋享有的担保权益

- 判决留置权(judgment liens):在法院案件并作出判决之后,留置权可能附着到财产上(细节因州而不同)

- 税务留置权(tax liens):与未缴州税或联邦税相关的留置权

留置权是“有担保”(以财产为支撑)还是“无担保”,会影响破产时如何处理。具体规则会因州以及破产法院所在地区(司法区)而变化。

- 抵押贷款留置权往往与特定的房产贷款相关。

- 判决留置权通常是在起诉并获得判决之后才会出现。

留置权在你的生活中会体现在哪里(以及如何影响你)

留置权既可能影响你的短期选择,也会影响你的长期计划。比如,如果你想出售房屋、再融资或转让所有权,留置权通常需要先被解决,这样才可能让产权/标题(title)保持清晰。

留置权也可能成为更大规模催收行动的一部分。根据事实,债权人可能会用留置权来推进强制拍卖、工资或银行相关行动,或其他步骤。如果你感到压力很大,可能有助于先把注意力放在眼下正在发生的事情,以及你可能面临的截止日期。

- 在留置权被处理之前,留置权可能会阻碍顺利出售/再融资。

- 不同类型的债务可能会导致不同的催收步骤。

破产能否停止或解除留置权?(诚实的回答)

破产可能会影响留置权,但它并不在每一种情形下都能自动消除所有留置权。结果取决于留置权的类型、形成时间、它如何附着在财产上,以及你所在州的豁免规则。

一般来说(不构成法律建议):

- 申请破产可能会触发自动停止令(automatic stay),通常会在案件审理期间暂停许多催收行动,包括许多与强制拍卖和诉讼相关的活动。

- 留置权是否会被解除、是否能“剥离”(stripped/stripped)、是否能被撤销(avoided)或是否会以不同方式处理,取决于破产章节(第7章 vs. 第13章)、财产情况,以及州/司法区法律。

- 有些债务常常在破产后仍可能继续存在——例如某些税款、子女抚养费/赡养费、许多学生贷款、法院罚金,以及与欺诈相关的债务。即使债务仍在,留置权仍可能因具体情形而以不同方式被处理。

由于规则会因州和破产法院所在司法区而变化,最稳妥的下一步是与你的持牌破产律师讨论你的具体留置权;律师可以审阅文件并解释现实的结果。

- 自动停止令可以在你提交申请后不久暂停许多催收行动。

- 留置权的结果差异很大——请向持牌律师咨询与案件相关的具体指导。

第7章 vs. 第13章:留置权通常如何被处理

第7章和第13章是不同的路径。最好的选择取决于你的收入、债务情况、涉及的财产,以及你想保护什么。

- 第7章通常侧重于解除符合条件的债务,但留置权如何处理取决于留置权类型和州法律。即使你对债务获得解除(discharge),某些留置权仍可能保留。

- 第13章涉及法院批准的还款计划,在某些情况下,可能有助于你赶上某些有担保债务的欠款,并在符合事实的前提下保留财产。

如果你正试图阻止强制拍卖或处理判决留置权,破产律师可以解释哪一种章节可能更符合你的情况,以及需要哪些文件。如果你想先有一个有帮助的起点,在你与律师沟通之前,你可以阅读更多关于章节及差异。

- 章节选择以及你所在州的规则,往往决定财产和留置权会发生什么。

- 律师可以审查留置权类型,并结合你的目标(保留房屋/汽车,停止强制拍卖)来说明。

下一步该做什么(不泄露敏感信息)

如果留置权出现在你的记录里,尽量保持冷静,并一步一步采取最实际的行动。你不必去猜它意味着什么,也不必独自面对。

- 整理你已经拥有的材料:留置权通知(通知书)、如有的话的法院案号、如有的话的强制拍卖通知,以及来自债权人的任何信件。

- 记录关键日期:起诉/判决发生的时间、留置权被登记的时间,以及你被告知的任何截止期限。

- 通过get-matched在你附近与持牌破产律师取得匹配,这样你就能针对你所在州的留置权处理提出具体问题。

- 在咨询期间,确认该律师获得破产法执业许可,并询问可能的结果。对任何承诺“保证结果”的人要保持谨慎。

CleanSlate Match是一个免费的匹配服务。我们不提交破产申请,也不是律师事务所,并且我们不会建立律师-客户关系。我们只收集联系信息和一般意向——从不收取你的SSN(社会安全号码)、银行账户或账户号码。

- 带上文件和截止日期——跳过你不需要在一开始就提供的敏感财务细节。

- 询问持牌律师:你的具体留置权可能会发生什么。

费用与预期:雇用律师前你应该知道什么

许多消费类破产律师会收取固定费用(flat fee),再加上法院的立案/申请费,以及一笔少量的必需信用咨询费。你实际需要支付的总额会因章节不同、你的案件复杂程度,以及你所在司法区的破产法院规则而有所变化。

你可能看到的典型费用区间(非报价)通常是:

- 第7章:律师固定费用往往大致在$1,500–$3,500的范围内,再加上法院立案/申请费(通常是几百美元)以及一笔少量的信用咨询费。

- 第13章:律师固定费用往往大致在$3,000–$6,000的范围内,再加上法院立案/申请费(通常是几百美元)以及一笔少量的信用咨询费。

如果存在强制拍卖、多个留置权、很多债权人,或还需要额外提交动议,这些区间可能会更高。你会面时的律师在审阅你的具体情况后,可以给出更清晰的预期——但没有任何保证。结果取决于事实、州法律以及司法区规则。

- 费用通常是按固定费用收取,再加上法院费用和所需的咨询费用。

- 复杂程度和本地规则可能会影响最终总额。

留置权是针对你财产的、与一笔债务绑定的法律主张;破产可能会暂停催收并有时改变留置权处理方式——但具体会发生什么取决于你的破产章节以及你所在州的规则,所以请与持牌律师匹配后咨询。

常见问题

如果我有留置权,是不是意味着我一定会失去房子?

不一定。留置权可能会让出售或再融资变得更困难,也可能被用于某些催收行动,但你是否会失去房子取决于留置权的类型、是否已经启动强制拍卖等步骤,以及你所在州的流程。一位破产律师可以为你说明在你的情形下什么是现实的。

破产会自动解除我的留置权吗?

通常不会自动解除。破产可以通过自动停止令暂停催收,而有些留置权可能会被改变、解除或以不同方式处理——具体取决于你的破产章节以及你所在州/司法区的规则。持牌破产律师可以审查你的留置权文件,并解释可能的结果。

破产能把导致留置权的那笔债务一并抹掉吗?

有时可以:如果该债务是符合条件的可解除债务,那么作为个人的基础债务可能会被清除。但有些债务常常在破产后仍可能继续存在(例如:许多学生贷款、近期的所得税、子女抚养费/赡养费、许多法院罚金,以及与欺诈相关的债务)。即使有部分债务仍在,留置权的处理方式仍可能因案件情况而不同。

我怎么知道我属于哪种留置权?

查看类似已登记的留置权通知、判决细节、按揭贷款文件,或任何显示该主张来源的法院文件。如果你与律师匹配成功,你可以向他们说明留置权类型,以及根据你所在州的规则,它如何影响你的财产。