Mga gabay

Ano ang lien?

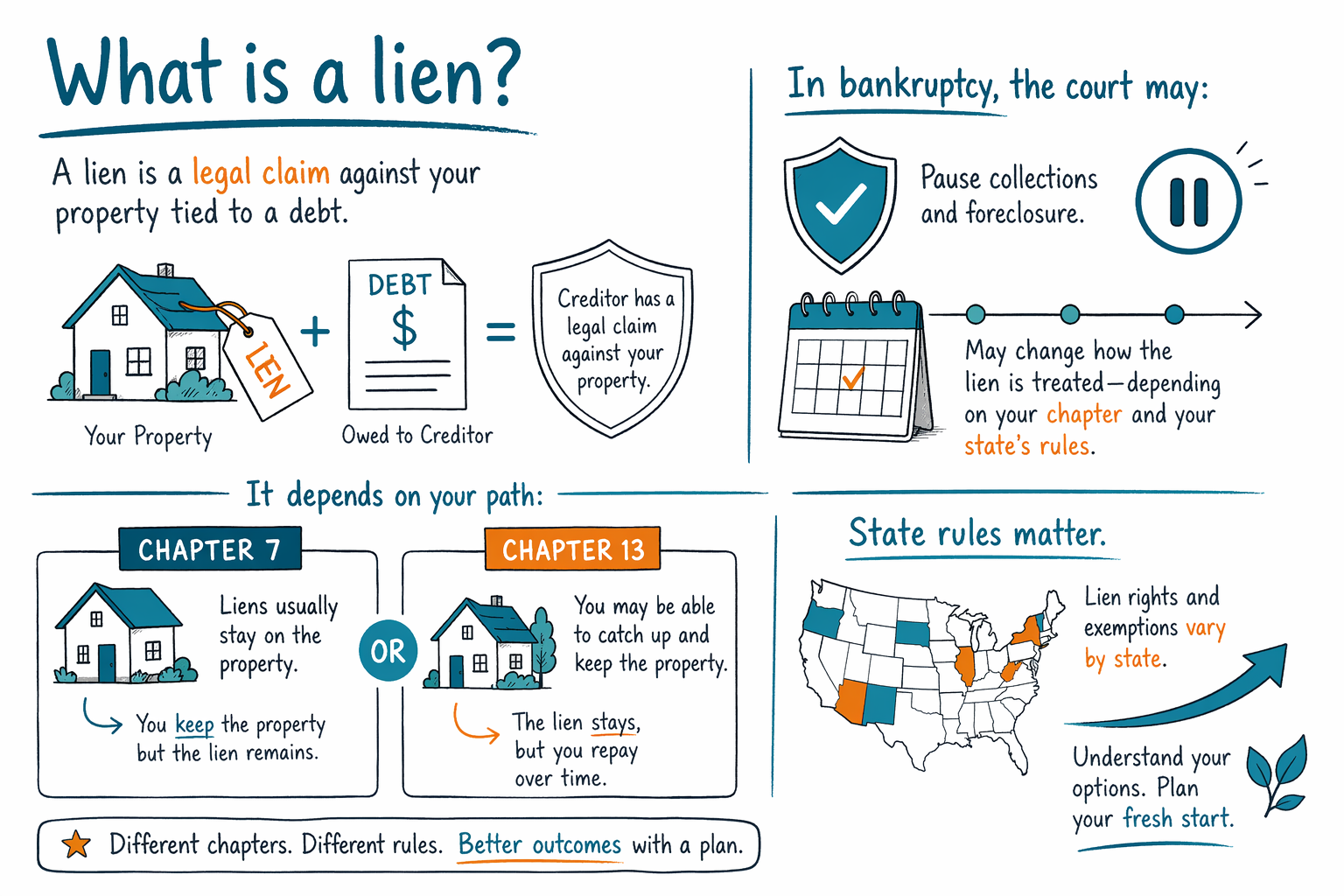

Ang lien ay isang legal na “claim” laban sa iyong pag-aari na nagbibigay-daan sa isang creditor na gumawa ng ilang hakbang para mabayaran. Kung nahaharap ka sa utang, ang lien ay puwedeng nakakatakot—pero may mga pagpipilian ka, at puwedeng ipaliwanag ng isang lisensyadong bankruptcy attorney kung ano ang naaangkop sa iyong sitwasyon.

Ang lien, sa simpleng paliwanag

Ang lien ay isang legal na karapatan na nakukuha ng isang tao o kumpanya (hal., isang creditor) para ikabit sa iyong pag-aari—karaniwan ay ang iyong bahay, lupain, o minsan ay isang kotse o iba pang asset.

Kung hindi nababayaran ang utang, puwede nitong gawing mas mahirap ibenta o i-refinance ang iyong ari-arian dahil karaniwang kailangang maibayad muna ang lien bago malinaw na mailipat ang pagmamay-ari. Sa ilang sitwasyon, puwede rin itong humantong sa mga hakbang sa koleksyon tulad ng foreclosure (para sa isang bahay) o iba pang proseso sa korte, depende sa uri ng lien at sa mga alituntunin ng estado.

- Isipin ito na parang isang “may hawak” na minamarkahan na ang iyong pag-aari ay nakatali sa isang utang.

- Ang mga lien ay nire-record o ipinapatupad sa pamamagitan ng mga partikular na legal na hakbang na nag-iiba ayon sa estado.

Mga karaniwang uri ng lien na baka marinig mo

Makikita mo ang iba’t ibang pangalan depende sa kung paano nabuo ang lien. Ang ilang lien ay nakatali sa isang loan (tulad ng mortgage), habang ang iba ay nagmumula sa mga hatol ng korte o hindi nabayarang buwis.

Narito ang ilang karaniwang kategorya:

- Mortgage liens: ang security interest ng lender sa iyong bahay

- Judgment liens: isang lien na puwedeng kumabit sa property pagkatapos ng kaso sa korte at hatol (nag-iiba ang detalye depende sa estado)

- Tax liens: mga lien na may kaugnayan sa hindi nabayarang state o federal taxes

Kung ang lien ay “secured” (may backing na property) o “unsecured,” nakakaapekto kung paano ito haharapin sa panahon ng bankruptcy. Ang eksaktong mga patakaran ay nag-iiba ayon sa estado at sa judicial district ng bankruptcy court.

- Ang mortgage lien ay kadalasang konektado sa isang partikular na property loan.

- Ang judgment lien ay karaniwang nangyayari pagkatapos ng demanda (lawsuit) at hatol.

Saan lumilitaw ang mga lien sa buhay mo (at paano ka nito naaapektuhan)

Ang mga lien ay puwedeng makaapekto sa parehong panandaliang mga opsyon mo at sa pangmatagalang plano mo. Halimbawa, kung gusto mong magbenta ng bahay, mag-refinance, o maglipat ng pagmamay-ari, madalas kailangan munang maresolba ang lien para maging malinaw ang titulo.

Puwede rin ang mga lien ay bahagi ng mas malalaking aksyon sa koleksyon. Depende sa mga detalye, puwedeng gamitin ng creditor ang lien para ituloy ang foreclosure, aksyon sa sahod o bangko, o iba pang hakbang. Kung labis kang nabibigatan, makakatulong na ituon muna ang pansin sa kung ano ang nangyayari ngayon at kung anong mga deadline ang maaaring kinakaharap mo.

- Maaaring hadlangan ng lien ang maayos na pagbebenta/pagrefinance hangga’t hindi ito naaasikaso.

- Iba’t ibang uri ng utang ang maaaring humantong sa iba’t ibang hakbang sa koleksyon.

Mapuputol o matatanggal ba ng bankruptcy ang isang lien? (Tapat na sagot)

Posibleng makaapekto ang bankruptcy sa mga lien, pero hindi nito awtomatikong tinatanggal ang bawat lien sa lahat ng sitwasyon. Ang magiging resulta ay nakadepende sa uri ng lien, kung kailan ito nabuo, paano ito nakakabit sa property, at sa mga exemption rules ng iyong estado.

Sa pangkalahatang paliwanag (hindi legal na payo):

- Ang pag-file ng bankruptcy ay puwedeng mag-trigger ng automatic stay, na madalas pinapahinto ang maraming koleksyon, kabilang ang maraming foreclosure at mga aktibidad sa demanda, habang nakabinbin ang kaso.

- Kung ang lien ay matatanggal, “mawawala” (stripped), maiiwasan (avoided), o haharapin nang iba ay nakadepende sa chapter (Chapter 7 vs. Chapter 13), sa property, at sa batas ng estado/judicial district.

- Ang ilang uri ng utang ay karaniwang nananatili kahit may bankruptcy—hal., ilang uri ng buwis, child support/alimony, maraming student loans, court fines, at mga utang na may kinalaman sa fraud. Kahit magpatuloy ang utang, puwedeng iba pa rin ang pagtrato sa lien depende sa sitwasyon.

Dahil nag-iiba ang mga patakaran ayon sa estado at sa judicial district ng bankruptcy court, ang pinakaligtas na susunod na hakbang ay pag-usapan ang iyong partikular na lien sa isang lisensyadong bankruptcy attorney na makakapag-review ng mga dokumento at makakapagpaliwanag ng mga makatotohanang resulta.

- Ang automatic stay ay puwedeng magpahinto ng maraming koleksyon sa lalong madaling panahon matapos kang mag-file.

- Malawak ang pagkakaiba ng resulta sa lien—humingi ng gabay na naka-base sa iyong kaso mula sa isang lisensyadong attorney.

Chapter 7 vs. Chapter 13: paano karaniwang tinatrato ang mga lien

Magkaibang daan ang Chapter 7 at Chapter 13. Ang pinakamainam na pagpipilian ay nakadepende sa iyong income, mga utang mo, ang property na kasangkot, at kung ano ang gusto mong protektahan.

- Ang Chapter 7 ay kadalasang nakatuon sa pag-discharge ng mga kuwalipikadong utang, pero ang pagtrato sa lien ay nakadepende sa uri ng lien at sa batas ng estado. Ang ilang lien ay puwedeng manatili kahit makakuha ka ng discharge para sa utang.

- Ang Chapter 13 ay may kasamang court-approved repayment plan, na minsan ay makakatulong para makabawi sa ilang secured debts at mapanatili ang property, depende sa mga detalye.

Kung sinusubukan mong pigilan ang foreclosure o harapin ang judgment liens, puwedeng ipaliwanag ng bankruptcy attorney kung aling chapter ang maaaring bagay sa iyong sitwasyon at kung anong dokumentasyon ang kailangan. Kung gusto mo ng magandang panimula, maaari mong basahin ang higit pa tungkol sa chapters and the differences bago ka makipag-usap sa isang attorney.

- Kadalasan, tinutukoy ng pagpili ng chapter at mga patakaran ng iyong estado kung ano ang mangyayari sa property at mga lien.

- Puwedeng i-review ng abogado ang uri ng lien at ang iyong mga layunin (pagpapanatili ng bahay/kotse, pagtigil sa foreclosure).

Ano ang susunod na gagawin (nang hindi nagbabahagi ng sensitibong impormasyon)

Kung may lien sa tala mo, subukang manatiling kalmado at gawin ang isang praktikal na hakbang sa isang pagkakataon. Hindi mo kailangang hulaan kung ano ang ibig sabihin nito, at hindi mo kailangang harapin ito nang mag-isa.

- Ipunin ang mga mayroon ka na: lien notice(s), court case numbers (kung meron), foreclosure notices (kung meron), at anumang mga sulat mula sa creditor.

- Itala ang mga mahahalagang petsa: kung kailan nangyari ang lawsuit/judgment, kung kailan na-record ang lien, at anumang deadline na ibinigay sa iyo.

- Magpapa-match ka sa isang lisensyadong bankruptcy attorney malapit sa iyo sa pamamagitan ng get-matched para makapagtanong ka ng mga partikular na tanong tungkol sa pagtrato sa lien sa iyong estado.

- Sa panahon ng konsultasyon, kumpirmahin na ang attorney ay lisensyado na magsanay ng bankruptcy law at magtanong tungkol sa mga malamang na resulta. Mag-ingat sa sinumang nangangakong siguradong resulta.

Ang CleanSlate Match ay isang libreng matching service. Hindi kami nagfa-file ng bankruptcy at hindi rin kami law firm, at hindi kami gumagawa ng attorney-client relationship. Nangongolekta lang kami ng contact details at general intent—hindi kailanman ang iyong SSN, bank account, o account numbers.

- Dalhin ang mga dokumento at deadline—laktawan ang mga sensitibong detalye sa pananalapi na hindi mo kailangan ibigay nang maaga.

- Tanungin ang isang lisensyadong attorney kung ano ang posibleng mangyari sa iyong partikular na lien.

Gastos at inaasahan: ano ang dapat mong malaman bago kumuha ng attorney

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang kabuuang babayaran mo ay maaaring mag-iba depende sa chapter, gaano ka-komplikado ang iyong kaso, at sa mga alituntunin ng bankruptcy court sa iyong district.

Mga karaniwang hanay na baka makita mo (hindi mga quote) ay:

- Chapter 7: madalas ay flat attorney fee na roughly nasa $1,500–$3,500 range, kasama ang court filing fee (madalas ay ilang daang dolyar) at isang maliit na credit-counseling fee.

- Chapter 13: madalas ay flat attorney fee na roughly nasa $3,000–$6,000 range, kasama ang court filing fee (madalas ay ilang daang dolyar) at isang maliit na credit-counseling fee.

Ang mga hanay na ito ay puwedeng tumaas kung may foreclosure, maraming lien, maraming creditor, o mga karagdagang motions. Ang attorney na makakausap mo ay makakapagbigay ng mas malinaw na inaasahan matapos ma-review ang sitwasyon mo—walang guarantees. Ang mga resulta ay nakadepende sa mga detalye, batas ng estado, at mga patakaran ng district.

- Karaniwang flat-fee ang mga gastos, kasama ang court at mga kinakailangang counseling fees.

- Ang pagiging-komplikado at mga lokal na patakaran ay puwedeng magbago ng huling kabuuang babayaran.

Ang lien ay isang legal na claim laban sa iyong property na nakatali sa isang utang, at puwedeng mapahinto ng bankruptcy ang mga koleksyon at minsan ay magbago ng pagtrato sa lien—pero kung ano ang mangyayari ay nakadepende sa iyong chapter at mga patakaran ng iyong estado, kaya magpa-match sa isang lisensyadong attorney.

Mga karaniwang tanong

Kung may lien ako, ibig sabihin ba ay mawawala na ang bahay ko?

Hindi naman necessarily. Ang lien ay puwedeng magpahirap sa pagbebenta o pagrefinance, at puwede itong gamitin sa ilang koleksyon, pero ang pagkawala ng bahay ay nakadepende sa uri ng lien, kung may foreclosure steps na nangyayari, at sa proseso ng iyong estado. Puwedeng ipaliwanag ng isang bankruptcy attorney kung ano ang makatotohanan sa sitwasyon mo.

Awtomatikong matatanggal ba ng bankruptcy ang lien ko?

Karaniwan ay hindi awtomatiko. Puwede nitong mapahinto ang mga koleksyon sa pamamagitan ng automatic stay, at ang ilang lien ay puwedeng maiba, matanggal, o mahawak nang iba depende sa iyong chapter at sa mga patakaran ng estado/judicial district. Puwedeng i-review ng isang lisensyadong bankruptcy attorney ang iyong mga dokumento sa lien at ipaliwanag ang mga malamang na resulta.

Inaalis ba ng bankruptcy ang utang na lumikha ng lien?

Minsan, para sa mga utang na puwedeng ma-discharge, ang mismong personal na utang ay puwedeng mapawi—pero ilang uri ng utang ay karaniwang nananatili kahit may bankruptcy (hal., maraming student loans, mga income tax na kamakailan lang, child support/alimony, maraming court fines, at mga utang na konektado sa fraud). Kahit may manatiling bahagi ng utang, puwedeng magkaiba pa rin ang pagtrato sa lien depende sa kaso.

Paano ko malalaman kung anong uri ng lien ang mayroon ako?

Tingnan ang mga dokumento tulad ng recorded lien notice, mga detalye ng judgment, mortgage paperwork, o anumang mga papel mula sa korte na nagpapakita ng pinanggalingan ng claim. Kung napapa-match ka sa isang attorney, puwede mong hilingin sa kanila na ipaliwanag ang uri ng lien at kung paano nito naaapektuhan ang iyong property sa ilalim ng mga patakaran ng iyong estado.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →