Руководства

Что такое lien (залога/обременение)?

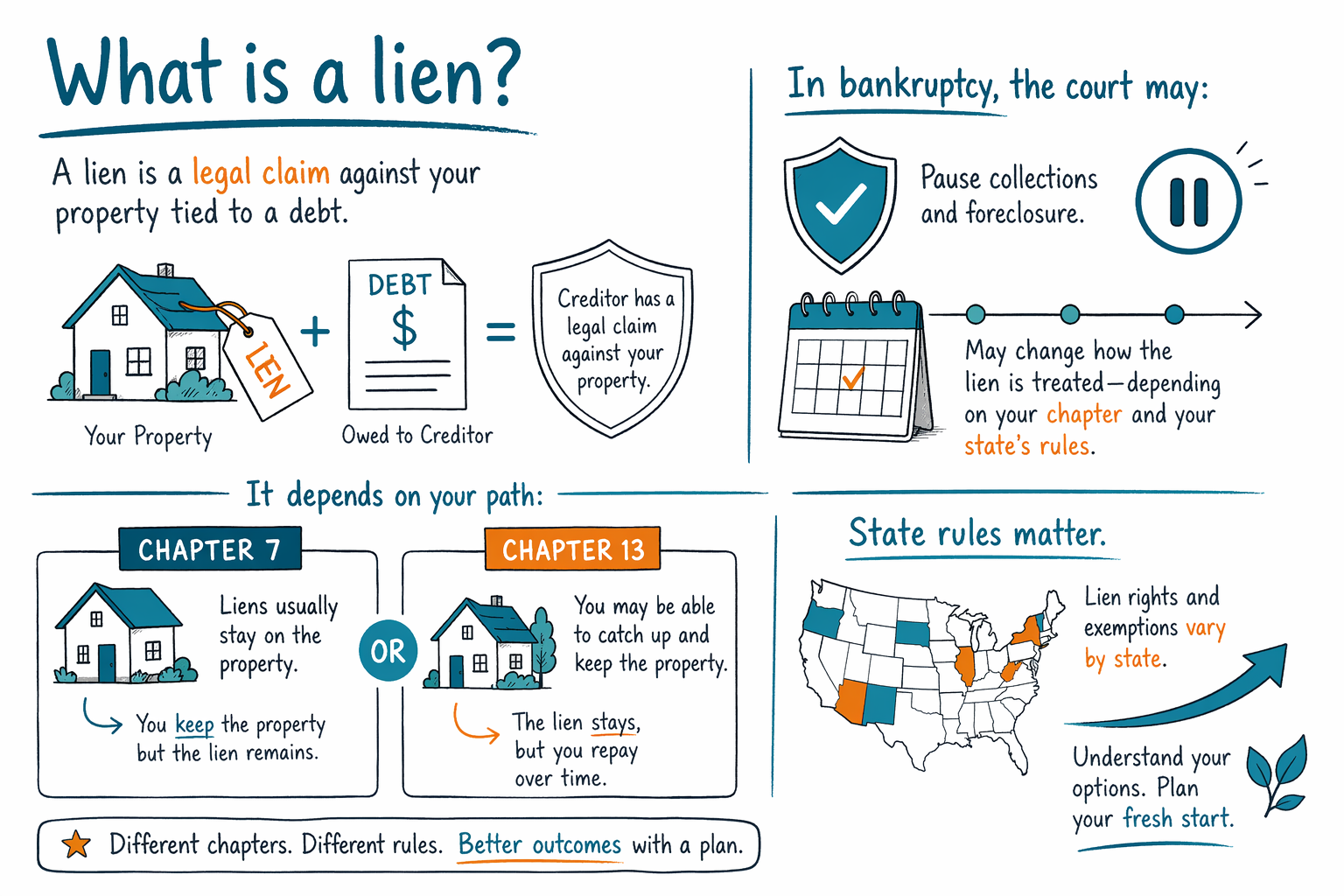

Lien — это юридическая «претензия» в отношении вашего имущества, которая дает кредитору возможность предпринять определенные шаги, чтобы получить оплату. Если вы столкнулись с долгами, lien может пугать — но у вас есть варианты, и лицензированный адвокат по банкротству сможет объяснить, что именно применимо в вашем случае.

Lien простыми словами

Lien — это юридическое право человека или компании (например, кредитора) «прикрепить» к вашему имуществу — обычно к вашему дому, земельному участку, а иногда и к автомобилю или другому активу.

Если долг не погашен, lien может усложнить продажу или рефинансирование, потому что lien обычно должен быть погашен до того, как право собственности сможет перейти без ограничений. В некоторых ситуациях это также может привести к мерам взыскания, таким как foreclosure (для дома), или к другим судебным процедурам — в зависимости от типа lien и правил в вашем штате.

- Представьте, что lien — это «держатель», который отмечает, что ваше имущество связано с долгом.

- Lien фиксируется или приводится в исполнение через конкретные юридические шаги, которые зависят от штата.

Частые типы lien, о которых вы можете услышать

Вы можете видеть разные названия в зависимости от того, как возник lien. Некоторые lien связаны с займом (например, ипотекой), а другие — с судебными решениями или неуплаченными налогами.

Вот несколько распространенных категорий:

- Ипотечные lien: обеспечительный интерес кредитора в вашем доме

- Судебные lien (judgment liens): lien, который может прикрепиться к имуществу после судебного процесса и вынесения решения (подробности зависят от штата)

- Налоговые lien: lien, связанные с неуплаченными налогами штата или федеральными налогами

То, является ли lien «обеспеченным» (подкрепленным имуществом) или «необеспеченным», влияет на то, как его рассматривают в рамках банкротства. Точные правила зависят от штата и судебного округа (district) по банкротству.

- Ипотечный lien часто связан с конкретным кредитом под недвижимость.

- Судебный lien обычно появляется после подачи иска и вынесения решения.

Где lien появляется в вашей жизни (и как он влияет на вас)

Lien может влиять как на ваши краткосрочные варианты, так и на долгосрочный план. Например, если вы хотите продать дом, рефинансировать или передать право собственности, lien часто сначала нужно урегулировать, чтобы титул (право) был оформлен «чисто».

Lien также может быть частью более широких действий по взысканию. В зависимости от обстоятельств кредитор может использовать lien для преследования через foreclosure, действий в отношении зарплаты или банковских счетов, либо других шагов. Если вы перегружены, может помочь сосредоточиться на том, что происходит прямо сейчас, и на тех сроках (deadlines), которые могут стоять перед вами.

- Lien может мешать нормальной продаже/рефинансированию, пока его не урегулируют.

- Разные долги могут приводить к разным шагам взыскания.

Может ли банкротство остановить или снять lien? (Честный ответ)

Банкротство может повлиять на lien, но оно не стирает автоматически каждый lien в любой ситуации. Результат зависит от типа lien, когда он был создан, как он прикреплен к имуществу и от правил освобождения от взыскания (exemption) в вашем штате.

В общих чертах (не юридическая консультация):

- Подача заявления о банкротстве может запустить автоматическое приостановление (automatic stay), которое обычно останавливает многие действия по взысканию, включая многие foreclosure и судебные активности, пока дело рассматривается.

- Уберут ли lien, «strip» (удалят/обесценят), «avoid» (избегут/признают недействительным) или будут относиться к нему иначе — зависит от главы дела (Chapter 7 vs. Chapter 13), имущества и законов штата/судебного округа.

- Некоторые долги обычно переживают банкротство — например, определенные налоги, алименты/содержание ребенка, многие студенческие кредиты, судебные штрафы и долги, связанные с мошенничеством (fraud). Даже если долг продолжается, lien может все равно быть урегулирован по-другому в зависимости от обстоятельств.

Поскольку правила зависят от штата и судебного округа по банкротству, самый безопасный следующий шаг — обсудить ваш конкретный lien с лицензированным адвокатом по банкротству, который сможет изучить документы и объяснить реалистичные варианты исхода.

- Автоматическое приостановление может быстро приостановить многие взыскания после подачи.

- Исходы по lien сильно различаются — попросите лицензированного адвоката дать рекомендации с учетом вашего дела.

Глава 7 vs. Глава 13: как обычно рассматривают lien

Глава 7 и Глава 13 — это разные пути. Лучший выбор зависит от вашего дохода, ваших долгов, имущества и того, что вы хотите защитить.

- Глава 7 часто направлена на списание (discharging) подходящих долгов, но рассмотрение lien зависит от типа lien и закона штата. Некоторые lien могут остаться даже в случае списания долга.

- Глава 13 предполагает одобренный судом план погашения, который иногда помогает «догнать» определенные обеспеченные долги и сохранить имущество — в зависимости от фактов.

Если вы пытаетесь остановить foreclosure или урегулировать судебные judgment liens, адвокат по банкротству сможет объяснить, какая глава лучше подойдет вашему случаю, и какие документы потребуются. Если хотите начать с полезной отправной точки, вы можете прочитать больше о chapters and the differences перед разговором с адвокатом.

- Выбор главы и правила вашего штата часто определяют, что произойдет с имуществом и lien.

- Адвокат может проверить тип lien и ваши цели (сохранить дом/автомобиль, остановить foreclosure).

Что сделать дальше (не делясь чувствительной информацией)

Если lien отражен в вашей истории, постарайтесь сохранять спокойствие и делать один практический шаг за раз. Вам не нужно угадывать, что это означает, и вам не обязательно сталкиваться с этим в одиночку.

- Соберите то, что у вас уже есть: уведомление(я) о lien, номера дел в суде (если есть), уведомления о foreclosure (если есть) и любые письма от кредитора.

- Отметьте ключевые даты: когда был судебный процесс/вынесено решение, когда lien был зарегистрирован (recorded) и какие дедлайны вам называли.

- Получите подборку с лицензированным адвокатом по банкротству рядом с вами через get-matched, чтобы вы могли задать конкретные вопросы о том, как рассматривают lien в вашем штате.

- Во время консультации подтвердите, что адвокат лицензирован на практику в сфере банкротства, и уточните вероятные исходы. Будьте осторожны с теми, кто обещает гарантированный результат.

CleanSlate Match — бесплатная сервисная подборка. Мы не подаем заявление о банкротстве и не являемся юридической фирмой, и мы не создаем отношения адвокат—клиент. Мы собираем только контактные данные и общее намерение — никогда не ваш SSN, банковские реквизиты или номера счетов.

- Возьмите с собой документы и дедлайны — пропустите чувствительные финансовые детали, которые не нужно предоставлять сразу.

- Спросите у лицензированного адвоката, что может произойти с вашим конкретным lien.

Стоимость и ожидания: что стоит знать перед наймом адвоката

Многие адвокаты по потребительскому банкротству берут фиксированную плату (flat fee), плюс судебный сбор за подачу и небольшой обязательный сбор за кредитное консультирование (credit-counseling fee). Общая сумма, которую вы заплатите, может отличаться в зависимости от главы дела, насколько сложное ваше дело, и правил суда по банкротству в вашем district.

Типичные диапазоны, которые вы можете увидеть (это не цитаты), такие:

- Глава 7: фиксированная плата адвоката часто примерно в диапазоне $1,500–$3,500, плюс судебный сбор (часто несколько сотен долларов) и небольшой сбор за кредитное консультирование.

- Глава 13: фиксированная плата адвоката часто примерно в диапазоне $3,000–$6,000, плюс судебный сбор (часто несколько сотен долларов) и небольшой сбор за кредитное консультирование.

Эти диапазоны могут увеличиться, если есть foreclosure, несколько lien, много кредиторов или дополнительные ходатайства (motions). Адвокат, с которым вы встретитесь, сможет дать более четкие ожидания после рассмотрения вашей ситуации — гарантий нет. Исходы зависят от фактов, законодательства штата и правил судебного округа.

- Обычно стоимость фиксированная (flat-fee), плюс судебные и обязательные расходы на консультирование.

- Сложность и местные правила могут изменить итоговую сумму.

Lien — это юридическая претензия к вашему имуществу, связанная с долгом, и банкротство может приостановить взыскания и иногда изменить то, как рассматривают lien, но что именно произойдет, зависит от вашей главы дела и правил вашего штата — поэтому получите подборку с лицензированным адвокатом.

Частые вопросы

Если у меня есть lien, значит ли это, что я потеряю дом?

Не обязательно. Lien может усложнить продажу или рефинансирование, а также его могут использовать в некоторых действиях по взысканию, но то, потеряете ли вы дом, зависит от типа lien, идут ли уже шаги foreclosure и от процесса в вашем штате. Адвокат по банкротству может объяснить, что реально в вашей ситуации.

Банкротство автоматически убирает мой lien?

Обычно — нет. Банкротство может приостановить взыскания через automatic stay, и некоторые lien могут быть изменены, сняты или рассматриваться иначе в зависимости от вашей главы дела и правил штата/судебного округа. Лицензированный адвокат по банкротству может изучить ваши документы по lien и объяснить вероятные исходы.

Стирает ли банкротство долг, который создал lien?

Иногда — для долгов, которые можно списать (dischargeable), основная личная задолженность может быть удалена, но некоторые долги обычно переживают банкротство (например, многие студенческие кредиты, недавние налоги на доход, алименты/содержание ребенка, многие судебные штрафы и долги, связанные с мошенничеством). Даже если какая-то часть долга остается, обработка lien все равно может отличаться в зависимости от обстоятельств.

Как понять, какой именно у меня lien?

Посмотрите на документы вроде зарегистрированного уведомления о lien, деталей судебного решения, ипотечных документов или любые судебные бумаги, которые показывают источник претензии. Если вы получите подборку с адвокатом, вы сможете попросить их объяснить тип lien и как он влияет на ваше имущество в рамках правил вашего штата.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →