Guías

¿Qué es un embargo (lien)?

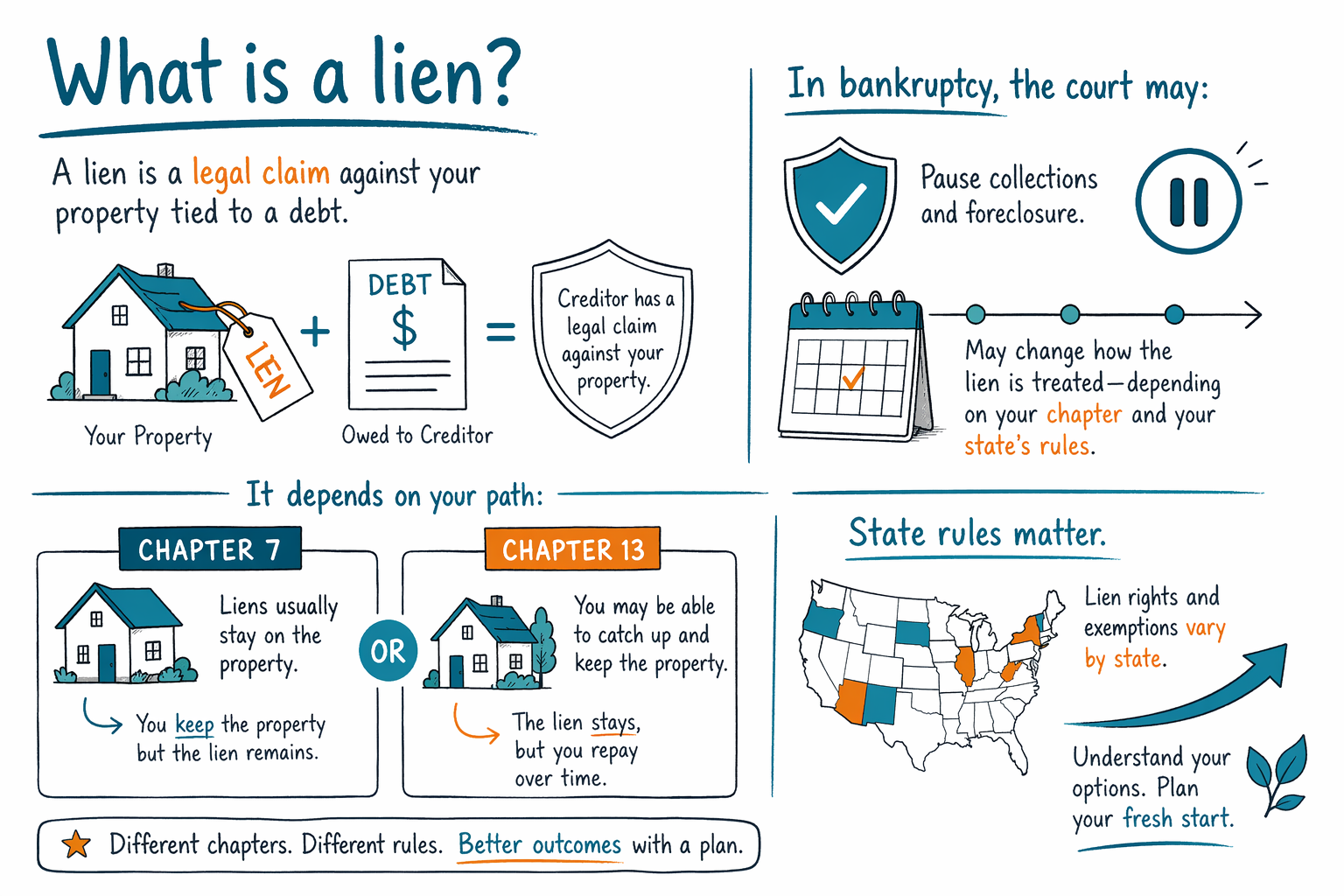

Un embargo (lien) es un “reclamo” legal sobre tu propiedad que le permite a un acreedor dar ciertos pasos para cobrar. Si estás enfrentando deudas, un embargo puede dar miedo, pero tienes opciones y un abogado de bancarrota con licencia puede explicarte qué aplica en tu caso.

Un embargo (lien), en lenguaje sencillo

Un embargo (lien) es un derecho legal que una persona o empresa (como un acreedor) obtiene para adjuntarse a tu propiedad—por lo general tu casa o terreno, y a veces un auto u otro activo.

Si la deuda no se paga, un embargo puede dificultar vender o refinanciar porque, por lo general, el embargo debe pagarse antes de que se transfiera claramente la propiedad. En algunas situaciones, también puede llevar a pasos de cobro como una ejecución hipotecaria (para una casa) u otros procesos legales, dependiendo del tipo de embargo y de las reglas del estado.

- Piensa en ello como un “titular” que marca que tu propiedad está vinculada a una deuda.

- Los embargos (liens) se registran o se hacen valer mediante pasos legales específicos que varían según el estado.

Tipos comunes de embargos (liens) de los que podrías oír

Puede que veas distintos nombres según cómo se haya creado el embargo. Algunos embargos están ligados a un préstamo (como una hipoteca), mientras que otros provienen de sentencias judiciales o impuestos no pagados.

Aquí tienes algunas categorías comunes:

- Embargos por hipoteca (mortgage liens): el interés de seguridad del prestamista sobre tu casa

- Embargos por sentencia (judgment liens): un embargo que puede adherirse a una propiedad después de un caso en la corte y una sentencia (los detalles varían según el estado)

- Embargos por impuestos (tax liens): embargos relacionados con impuestos estatales o federales no pagados

Que un embargo sea “garantizado” (respaldado por propiedad) o “no garantizado” afecta cómo se maneja durante la bancarrota. Las reglas exactas varían según el estado y el distrito del tribunal de bancarrota.

- Un embargo por hipoteca (mortgage lien) a menudo está conectado a un préstamo específico sobre una propiedad.

- Un embargo por sentencia (judgment lien) normalmente llega después de una demanda y una sentencia.

Dónde aparecen los embargos (liens) en tu vida (y cómo te afectan)

Los embargos (liens) pueden afectar tanto tus opciones a corto plazo como tu plan a largo plazo. Por ejemplo, si quieres vender una casa, refinanciar o transferir la propiedad, a menudo primero hay que resolver el embargo para que el título quede claro.

Los embargos también pueden formar parte de acciones de cobro más grandes. Dependiendo de los hechos, un acreedor puede usar el embargo para perseguir una ejecución hipotecaria, acciones contra tu salario o tu banco, u otros pasos. Si estás abrumado, puede ayudar enfocarte en lo que está pasando ahora mismo y en las fechas límite que podrías estar enfrentando.

- Un embargo puede impedir que la venta o el refinanciamiento se den de forma fluida hasta que se gestione.

- Deudas distintas pueden llevar a pasos de cobro diferentes.

¿La bancarrota puede detener o eliminar un embargo (lien)? (La respuesta honesta)

La bancarrota podría afectar embargos (liens), pero no borra automáticamente todos los embargos (liens) en cualquier situación. El resultado depende del tipo de embargo, cuándo se creó, cómo está ligado a la propiedad y de las reglas de exenciones de tu estado.

En términos generales (sin asesoría legal):

- Presentar una bancarrota puede activar una suspensión automática (automatic stay), que a menudo pausa muchas acciones de cobro, incluidas muchas actividades de ejecución hipotecaria y de demandas, mientras el caso está pendiente.

- Si el embargo se elimina, se “retira” (stripped), se evita (avoided) o se trata de forma diferente depende del capítulo (Capítulo 7 vs. Capítulo 13), la propiedad y la ley del estado/distrito.

- Algunas deudas comúnmente sobreviven a la bancarrota—como ciertos impuestos, manutención/pensión alimenticia para hijos (child support), la manutención conyugal (alimony), muchos préstamos estudiantiles, multas de la corte y deudas relacionadas con fraude. Incluso cuando la deuda continúa, el embargo aún puede manejarse de forma diferente según las circunstancias.

Como las reglas varían según el estado y el distrito del tribunal de bancarrota, el paso más seguro es hablar tu embargo específico con un abogado de bancarrota con licencia, que pueda revisar los documentos y explicar resultados realistas.

- Una suspensión automática (automatic stay) puede pausar muchas gestiones de cobro poco después de que presentes tu caso.

- Los resultados de los embargos (liens) varían ampliamente—pide orientación específica a un abogado con licencia para tu caso.

Capítulo 7 vs. Capítulo 13: cómo normalmente se tratan los embargos (liens)

El Capítulo 7 y el Capítulo 13 son caminos distintos. La mejor opción depende de tu ingreso, tus deudas, la propiedad involucrada y lo que quieres proteger.

- El Capítulo 7 a menudo se enfoca en eliminar (descargar) las deudas elegibles, pero el tratamiento del embargo depende del tipo de embargo y de la ley estatal. Algunos embargos pueden permanecer incluso si obtienes una descarga para la deuda.

- El Capítulo 13 incluye un plan de pagos aprobado por la corte, que a veces puede ayudarte a ponerte al día con ciertas deudas garantizadas y mantener la propiedad, dependiendo de los hechos.

Si estás tratando de detener una ejecución hipotecaria o de lidiar con embargos por sentencia, un abogado de bancarrota puede explicarte qué capítulo podría ajustarse a tu situación y qué documentación se necesita. Si quieres un punto de partida útil, puedes leer más sobre capítulos y las diferencias antes de hablar con un abogado.

- La elección del capítulo y las reglas de tu estado a menudo determinan qué pasa con la propiedad y los embargos (liens).

- Un abogado puede revisar el tipo de embargo y tus objetivos (mantener la casa/auto, detener una ejecución hipotecaria).

Qué hacer a continuación (sin compartir información sensible)

Si hay un embargo (lien) en tu historial, intenta mantener la calma y dar un paso práctico a la vez. No tienes que adivinar qué significa, ni tienes que enfrentarlo solo.

- Reúne lo que ya tengas: aviso(s) de embargo (lien), números de caso en la corte (si aplica), avisos de ejecución hipotecaria (si aplica) y cualquier carta del acreedor.

- Anota fechas clave: cuándo ocurrió la demanda/sentencia, cuándo se registró el embargo y cualquier fecha límite que te hayan dado.

- Busca una coincidencia con un abogado de bancarrota con licencia cerca de ti a través de get-matched para que puedas hacer preguntas específicas sobre cómo se trata el embargo en tu estado.

- Durante la consulta, confirma que el abogado está autorizado (con licencia) para ejercer la ley de bancarrota y pregunta sobre resultados probables. Ten cuidado con cualquiera que prometa un resultado garantizado.

CleanSlate Match es un servicio gratuito de coincidencias. No presentamos bancarrota y no somos una firma de abogados, y tampoco creamos una relación abogado-cliente. Recopilamos únicamente datos de contacto e intención general—nunca tu SSN (número de Seguro Social), tu cuenta bancaria o números de cuenta.

- Lleva documentos y fechas límite—omite detalles financieros sensibles que no necesites proporcionar de entrada.

- Pregunta a un abogado con licencia qué podría pasar con tu embargo (lien) específico.

Costo y expectativas: lo que debes saber antes de contratar a un abogado

Muchos abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación en la corte y una pequeña tarifa requerida de asesoramiento de crédito. El total que pagas puede variar según el capítulo, qué tan complejo sea tu caso y las reglas del tribunal de bancarrota en tu distrito.

Los rangos típicos que podrías ver (no son cotizaciones) son:

- Capítulo 7: la tarifa fija del abogado suele estar a menudo en el rango de $1,500–$3,500, además de la tarifa de presentación en la corte (a menudo unos cuantos cientos de dólares) y una pequeña tarifa de asesoramiento de crédito.

- Capítulo 13: la tarifa fija del abogado suele estar a menudo en el rango de $3,000–$6,000, además de la tarifa de presentación en la corte (a menudo unos cuantos cientos de dólares) y una pequeña tarifa de asesoramiento de crédito.

Estos rangos pueden subir si hay una ejecución hipotecaria, múltiples embargos (liens), muchos acreedores o mociones adicionales. El abogado con quien te reúnas puede darte expectativas más claras después de revisar tu situación—no hay garantías. Los resultados dependen de los hechos, la ley estatal y las reglas del distrito.

- Los costos suelen ser de tarifa fija, además de los costos de la corte y las tarifas de asesoramiento requeridas.

- La complejidad y las reglas locales pueden cambiar el total final.

Un embargo (lien) es un reclamo legal contra tu propiedad vinculado a una deuda, y la bancarrota puede pausar los cobros y a veces cambiar el tratamiento de los embargos; pero lo que pase depende de tu capítulo y de las reglas de tu estado, así que busca una coincidencia con un abogado con licencia.

Preguntas comunes

Si tengo un embargo (lien), ¿eso significa que voy a perder mi casa?

No necesariamente. Un embargo (lien) puede dificultar vender o refinanciar, y puede usarse en algunas acciones de cobro, pero perder tu casa depende del tipo de embargo, de si los pasos de ejecución hipotecaria ya están en marcha y del proceso de tu estado. Un abogado de bancarrota puede explicarte qué es realista en tu situación.

¿La bancarrota elimina automáticamente mi embargo (lien)?

Por lo general no automáticamente. La bancarrota puede pausar los cobros mediante la suspensión automática (automatic stay), y algunos embargos pueden cambiarse, eliminarse o tratarse de forma diferente dependiendo de tu capítulo y de las reglas del estado/distrito. Un abogado de bancarrota con licencia puede revisar los documentos de tu embargo y explicar resultados probables.

¿La bancarrota borra la deuda que creó el embargo (lien)?

A veces, para deudas que son descargables, la deuda personal subyacente puede desaparecer; pero algunas deudas comúnmente sobreviven a la bancarrota (por ejemplo, muchos préstamos estudiantiles, impuestos sobre ingresos recientes, manutención/pensión alimenticia para hijos (child support) y manutención conyugal (alimony), muchas multas de la corte y deudas relacionadas con fraude). Incluso si queda alguna deuda, el manejo del embargo puede seguir siendo diferente según el caso.

¿Cómo sé qué tipo de embargo (lien) tengo?

Busca documentos como un aviso de embargo (lien) registrado, detalles de la sentencia, papeles de hipoteca o cualquier documento judicial que muestre el origen del reclamo. Si te emparejan con un abogado, puedes pedirle que explique el tipo de embargo (lien) y cómo afecta tu propiedad según las reglas de tu estado.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →