Ang iyong sitwasyon

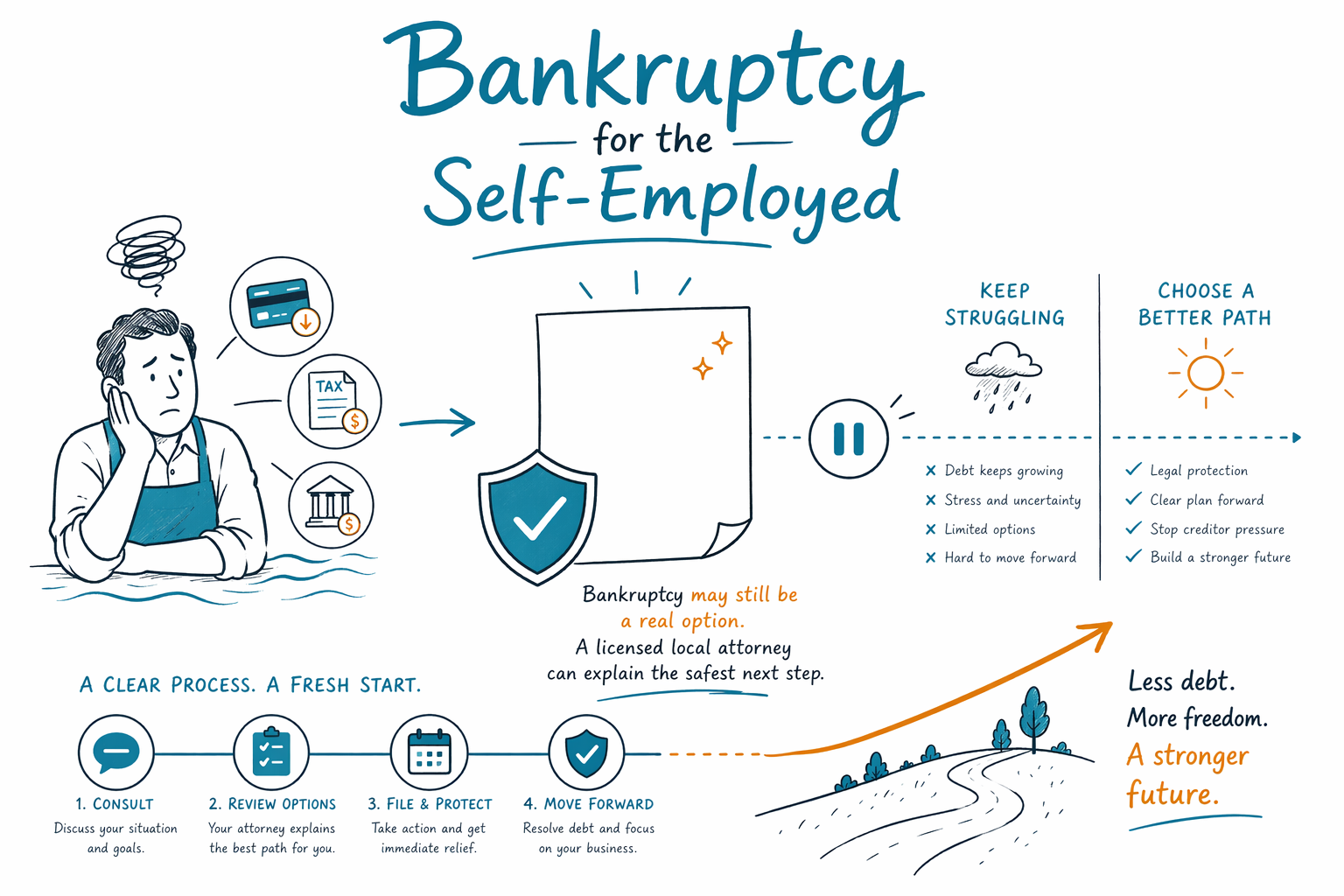

Bankruptcy para sa mga Self-Employed

Kapag ikaw ay nagtatrabaho para sa sarili mo, mas mahirap minsan ang pagharap sa utang dahil maaaring magbago ang iyong kita mula buwan hanggang buwan. Maaaring opsyon pa rin ang bankruptcy, at maipapaliwanag ng isang lisensyadong abogado kung paano ito gumagana sa iyong estado.

Ang pagiging self-employed ay hindi hadlang sa pag-file

Maraming freelancer, gig worker, contractor, sole proprietor, at maliliit na may-ari ng negosyo ang nagtataka kung ang bankruptcy ay para lang sa mga taong regular ang suweldo. Hindi iyon totoo. Marami ring self-employed ang nagfi-file ng consumer bankruptcy, pero mas maaaring maging mas detalyado ang papeles at pagsusuri sa kita kapag hindi pantay ang kita.

Sa isang consumer case, karaniwang masusing tinitingnan ng korte ang iyong personal na kita, gastos sa bahay, mga utang, assets, at kamakailang kasaysayan sa pananalapi. Kung ang negosyo mo ay isang sole proprietorship, maaaring mas magkakaugnay ang personal at pang-negosyong pananalapi kaysa sa inaasahan mo. Kung ikaw ay may hiwalay na kumpanya, gaya ng LLC o corporation, maaaring may iba pang naaangkop na patakaran.

Nakasalalay sa mga detalye kung anong chapter ang tama. Ang ilang tao ay tumitingin sa Chapter 7 at Chapter 13 options kapag nahuhuli sila sa mga bayarin, may mga kasong demanda, o sinusubukang pigilan ang garnishment o foreclosure. Iba-iba ang bankruptcy law, exemptions, at local practice ayon sa estado at distrito, kaya lisensyadong bankruptcy attorney lamang sa iyong lugar ang makakapagsabi kung paano maaaring naaapektuhan ng mga patakarang ito ang sitwasyon mo.

Ano ang nagpapaseryoso at nagpapaiba sa mga kasong bankruptcy ng self-employed

Kapag tumataas at bumababa ang iyong kita, madalas hindi lang ang tanong na “magkano ang kinikita mo?” Ang tanong din ay “gaano ka-stable ang iyong kita,” “ano ang business income kumpara sa personal income,” at “anong mga dokumento ang nagpapakita ng tunay na larawan?” Madalas nais ng abogado na repasuhin ang mga kamakailang rekord ng profit at loss, mga bank statement, tax returns, at isang simpleng listahan ng mga gastusin sa negosyo.

Nag-aalala rin ang mga self-employed tungkol sa tools, kagamitan, work vehicle, inventory, o perang may utang ng mga customer. May ilang ari-arian na maaaring protektado ng mga exemption law, pero magkaiba ang exemptions sa bawat estado. Ang puwede mong mapanatili ay nakadepende sa chapter na i-file mo, halaga ng ari-arian, mga loan na nakapatong dito, at mga patakaran sa exemption sa lugar kung saan ka nakatira.

Ang isa pang karaniwang issue ay ang paghihiwalay ng consumer debt mula sa business debt. Puwede ring maapektuhan ang pagsusuri ng mga credit card na ginamit sa supplies, equipment financing, lease obligations, utang sa buwis, at personal guarantees. Ito ang isa sa mga dahilan kung bakit mahalagang makipag-usap sa isang lisensyadong bankruptcy attorney kaysa sa hulang desisyon.

Chapter 7 vs. Chapter 13 kapag hindi regular ang kita

Ang Chapter 7 ay madalas tawaging liquidation bankruptcy. Sa maraming kaso, makakatulong ito sa mga unsecured debts tulad ng mga utang sa credit card, medikal na utang, at ilang lumang utility balances, pero hindi nito tinatanggal ang lahat ng uri ng utang. May ilang utang na karaniwang mananatili, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support at alimony, karamihan sa mga court fines, at mga utang na naka-kabit sa fraud. Kung puwede ang Chapter 7 ay nakadepende rin sa means test at sa kabuuang larawan ng iyong pananalapi.

Para sa mga self-employed, mas mahirap unawain ang means test dahil maaaring magbago ang kita depende sa panahon o sa bawat trabaho. Maaaring maging mahalaga ang business expenses, pero kung paano ito tinitingnan ay nakadepende sa mga detalye at mga lokal na patakaran. Dito rin nagiging malaking usapin ang pagkakaiba ng estado at distrito.

Ibang proseso naman ang Chapter 13. Imbes na mabilis na discharge, may kasamang payment plan na karaniwang tumatagal ng tatlo hanggang limang taon. Mas pinipili ng ilang self-employed ang Chapter 13 kung nahuhuli sila sa mortgage o car loan, kailangan nilang makapaghabol ng mga payment, o hindi sila kwalipikado para sa Chapter 7. Maaari rin itong makatulong sa ilang tao na panatilihin ang mahahalagang ari-arian habang binabayaran ang mga utang sa paglipas ng panahon.

Kung hindi ka sigurado kung aling chapter ang bagay, normal lang iyon. Maaari kang magsimula sa general information tungkol sa bankruptcy chapters at pagkatapos ay makipag-usap sa isang lokal na abogado na makakapag-review ng mga detalye.

Ano ang maaaring tulong ng bankruptcy para pigilan, at ano ang hindi

Kapag naihain na ang isang bankruptcy case, kadalasang agad nagsisimula ang automatic stay. Ang legal na proteksyong ito ay humihinto sa karamihan ng mga aktibidad sa pangongolekta, kabilang ang maraming demanda, wage garnishments, collection calls, bank levies, at foreclosure actions. Para sa isang self-employed na nasa matinding pressure, ang pag-pause na ito ay maaaring magbigay ng pagkakataong makapaghinga.

Pero may mga limitasyon ang bankruptcy. Hindi nito maaayos ang lahat ng problema sa negosyo, at hindi nito ginagarantiyahan na mabubuhay ang negosyo. Kung ang pangunahing problema ay ang mismong negosyo ay hindi kumikita nang sapat, maaaring maibsan ng bankruptcy ang ilan sa bigat ng utang, pero maaaring hindi nito malutas ang hindi kumikitang business model, hindi nabayarang taxes, o mga problema sa kontrata.

May ilang aksyon din na kailangang agarang atensyon. Kung nakatakdang ma-foreclose ang bahay mo, kung na-freeze ng creditor ang isang account, o kung may isinampang demanda laban sa iyo, huwag maghintay para humingi ng tulong legal. Mahalaga ang timing. Ang isang lisensyadong bankruptcy attorney ay makakapagsabi kung makakatulong ang bankruptcy, kung mas mainam ang ibang debt-relief option, o kung kakailanganin mo ng ibang uri ng tulong legal.

Paano maghanda bago ka makipag-usap sa abogado

Hindi mo kailangang ayusin nang perpekto ang lahat bago humingi ng tulong. Pero may ilang pangunahing rekord na makakatulong para mas maging madali ang unang pag-uusap, lalo na kung ikaw ay self-employed.

- Gumawa ng simpleng listahan ng iyong mga personal na utang at anumang business-related debts na ikaw mismo ang may pananagutan.

- Ipunin ang mga kamakailang tax returns, kung mayroon.

- Dalhin ang mga kamakailang bank statements at isang basic na profit-and-loss summary kung maaari.

- Isulat kung anong mga ari-ariang pinakamahalaga sa iyo, tulad ng iyong bahay, sasakyan, tools, equipment, o business account.

- Itala ang anumang urgent na deadline, tulad ng foreclosure sale, petsa ng korte, risk ng repossession, o garnishment.

- Handa kang ipaliwanag kung ang iyong negosyo ay sole proprietorship, LLC, corporation, o ibang uri ng istruktura.

Magandang ideya rin na itanong kung regular na humahawak ang lawyer ng mga consumer bankruptcy cases para sa mga self-employed na kliyente. Makokumpirma mo kung lisensyado ang abogado sa iyong estado sa pamamagitan ng state bar mo. Ang CleanSlate Match ay makakatulong para ma-connect ka, pero ang CleanSlate Match ay isang free matching service, hindi isang law firm, hindi isang abogado, at hindi nagfi-file ng bankruptcy o lumilikha ng attorney-client relationship.

Magkano ito maaaring magastos, at paano gumagana ang CleanSlate Match

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee para sa Chapter 7 o Chapter 13 work, kasama ang court filing fee at isang maliit na required na credit-counseling fee. Ang tunay na gastos ay nakadepende sa chapter, kung gaano ka-komplikado ang kaso, kung self-employed ka, kung gaano karaming dokumentasyon ang kailangan, at sa court district. Ang mga hanay na ito ay general information lamang, hindi mga quote.

Sa maraming lugar, ang flat fee ng Chapter 7 attorney ay madalas nasa hanay na mga $1,000 hanggang $2,500 o higit pa, depende sa pagiging komplikado. Ang flat fees ng Chapter 13 attorney ay kadalasang mas mataas, minsan ay mga $3,000 hanggang $6,500 o higit pa, at naaapektuhan ng mga local rules kung paano hinahawakan ang mga bayarin. Ang mga court filing fees ay hiwalay at karaniwang ilang daang dolyar. Ang isang required na credit-counseling course ay karaniwang may maliit na dagdag na halaga.

Ang mga self-employed na kaso ay puwedeng mas mahal kapag hindi kumpleto ang rekord, hindi regular ang kita, may mga isyu sa buwis, may kasamang business entity, o may mga tanong tungkol sa property, equipment, o mga kamakailang paglilipat. Humingi ng malinaw na paliwanag tungkol sa fees bago ka umupa ng kahit sino.

Ang CleanSlate Match ay palaging libre para sa taong naghahanap ng tulong. Kinokolekta lang namin ang contact information at general intent, tulad ng iyong pangalan, phone number, optional email, estado, preferred language, at isang general na paglalarawan ng iyong sitwasyon. Hindi kami humihingi ng Social Security number, bank-account numbers, credit-card numbers, o detailed account balances. Kung gusto mo, maaari kang mag-match sa isang lisensyadong bankruptcy attorney malapit sa iyo, o puwede munang tuklasin muna ang iba pang debt situations.

Kung ikaw ay self-employed at nalulunod sa utang, posibleng opsyon pa rin ang bankruptcy, at maipapaliwanag ng isang lisensyadong lokal na attorney ang pinakaligtas na susunod na hakbang.

Mga karaniwang tanong

Maaari ba akong mag-file ng bankruptcy kung ako ay freelancer o gig worker at wala akong regular na suweldo?

Oo. Maraming self-employed ang nagfi-file ng bankruptcy. Ang hindi regular na kita ay maaaring magpapa-detail ng pagsusuri, pero hindi nito awtomatikong pinipigilan ang pagiging kwalipikado.

Mawawala ba sa akin ang negosyo kapag nag-file ako?

Hindi palagi. May ilang tao na nagpapatuloy sa trabaho at pinapanatili ang mahahalagang property ng negosyo, pero kung ano ang mangyayari ay nakadepende sa chapter, uri ng negosyo, halaga ng property, at mga exemption rules ng iyong estado.

Maaari bang alisin ng bankruptcy ang utang sa negosyo ko?

Maaaring ma-discharge ang ilang utang, pero hindi lahat ng utang ay kwalipikado. Nakasalalay ang resulta sa kaso, at karaniwang mananatili ang maraming utang, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support at alimony, karamihan sa mga court fines, at mga utang na nagmumula sa fraud.

Ititigil ba ng bankruptcy ang mga demanda, garnishments, o foreclosure?

Kapag na-file na ang isang case, ang automatic stay ay kadalasang pinapahinto muna ang karamihan sa koleksyon, demanda, garnishments, at mga foreclosure action. May mga eksepsiyon, at mahalaga ang timing, kaya humingi agad ng legal na tulong kung may urgent na nangyayari.

Kailangan ko bang ibahagi ang lahat ng detalye ng aking financial account sa CleanSlate Match?

Hindi. Ang CleanSlate Match ay nangongolekta lamang ng contact information at general intent para matulungan kitang ma-connect sa isang lisensyadong attorney. Hindi kami humihingi ng Social Security number, bank-account numbers, credit-card numbers, o katulad na detalye ng account.

Ang CleanSlate Match ba ay aking abogado?

Hindi. Ang CleanSlate Match ay isang free matching service, hindi isang law firm at hindi iyong abogado. Hindi ito nagfi-file ng bankruptcy at hindi lumilikha ng attorney-client relationship.

Kaugnay na tulong

Paano pinapahinto ng automatic stay at Chapter 13 ang foreclosure at makakatulong sa pag-ingatan ang iyong bahay.

Buksan → Bankruptcy Kapag Na-garnish na ang Sahod MoPaano makakatulong ang pag-file para mabilis na mapatigil ang garnishment at maprotektahan ang iyong sweldo.

Buksan → Bankruptcy Kapag Nabaon Ka sa Medical DebtPaano tinatrato ng bankruptcy ang mga medical bill at bakit ito isa sa pinakakaraniwang dahilan ng pag-file ng mga tao.

Buksan →