Ang iyong sitwasyon

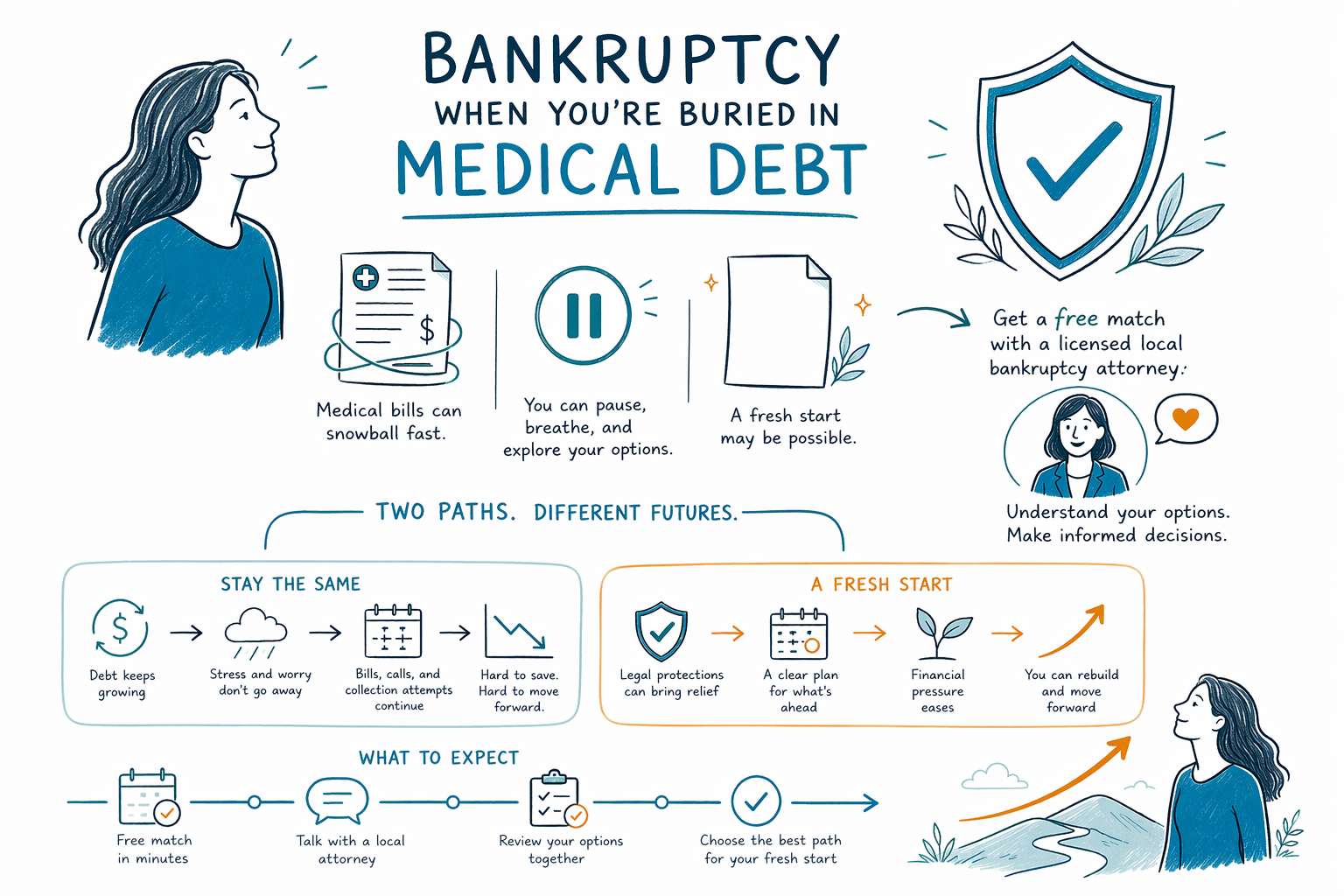

Bankruptcy Kapag Nabaon Ka sa Medical Debt

Mabilis lumaki ang mga medical bill, kahit ginawa mo ang lahat nang tama. Kung ibaon ka sa mga bayarin sa ospital, doktor, ambulansya, o mga singil mula sa insurance, maaaring isa sa mga opsyong pag-usapan ang bankruptcy kasama ng isang lisensyadong abogado na malapit sa iyo.

Bakit nagtutulak ang medical debt sa napakaraming tao na pag-isipan ang bankruptcy

Iba ang medical debt sa maraming iba pang utang dahil kadalasan nagsisimula ito sa isang bagay na hindi mo naman planado: karamdaman, injury, emergency room visit, operasyon, pagbubuntis, o panahong nawalan ka ng trabaho. Kahit ang mga may insurance ay puwedeng mapunta sa malaking halagang dapat bayaran pagkatapos ng deductibles, copays, singil na galing sa out-of-network, o mga claim na tinanggihan.

Kapag tuloy-tuloy ang pagdating ng mga bill, maaari itong makaapekto sa lahat. Puwede kang mahuli sa credit cards, upa, car payment, o mortgage dahil sinisikap mong abutin ang pagbabayad sa mga provider ng medikal. Para sa marami, ang totoong problema ay hindi lang iisang bill sa ospital. Ito ang serye ng epekto na kasunod nito.

Ang bankruptcy ay hindi ibig sabihin na nag-fail ka. Ito ay isang prosesong legal na maaaring makatulong sa ilang tao na magkaroon ng relief mula sa mga utang na hindi naman talaga makatotohanang mabayaran. Ang medical debt ay isa sa mga pinakakaraniwang dahilan kung bakit nagsisimula ang mga tao na magtanong tungkol sa chapters of bankruptcy at kung posible pa ang panibagong simula.

Paano kadalasang tinatrato ng bankruptcy ang mga medical bill

Sa maraming kaso, ang mga ordinaryong medical bill ay itinuturing na unsecured debt. Ibig sabihin, karaniwan itong nasa parehong malawak na kategorya gaya ng maraming balanse sa credit card o personal loans na walang collateral. Depende sa chapter na kwalipikado ka at sa mga detalye ng kaso mo, puwedeng ma-discharge ang medical debt, mabayaran nang bahagi sa pamamagitan ng plan, o maayos sa ibang paraan.

Pero mahalagang maging tapat tungkol sa mga limitasyon. Hindi tinatanggal ng bankruptcy ang lahat ng uri ng utang, at walang sinumang makakapangako ng resulta bago ma-review ang sitwasyon mo. May ilang utang na karaniwang hindi natatanggal sa bankruptcy, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support at alimony, karamihan sa mga court fines, at mga utang na nauugnay sa fraud. Nag-iiba rin ang mga rules ayon sa state at judicial district.

Kung naipasa na sa collections ang medical debt mo o isinama na sa isang demanda, ang pag-file ng bankruptcy case ay maaaring mag-trigger ng automatic stay. Karaniwang pinipigilan ng automatic stay ang karamihan sa mga aktibidad ng collections, kabilang ang maraming demanda, wage garnishments, at iba pang efforts sa pagkolekta, sa sandaling ma-file ang isang case. Ang lisensyadong bankruptcy attorney sa lugar mo ang makakapagpaliwanag kung paano ito maaaring makaapekto sa kaso mo.

Chapter 7 vs. Chapter 13 para sa medical debt

Ang Chapter 7 ay kadalasang chapter na unang tinatanong ng mga tao. Sa isang tipikal na Chapter 7 case, ang isang taong kwalipikado ay maaaring makapag-discharge ng maraming unsecured debts, kabilang ang maraming medical bill, sa medyo maikling proseso. Kung kwalipikado ka o hindi ay puwedeng depende sa means test, sa income mo, sa laki ng household mo, sa mga assets mo, at sa mga exemption laws sa iyong state.

Magkaiba ang Chapter 13. Sa halip na maghanap ng mabilis na discharge sa pamamagitan ng Chapter 7, magmumungkahi ka ng repayment plan, kadalasang tatagal ng tatlo hanggang limang taon. Maaaring makatulong ang Chapter 13 kung masyado ang kinikita mo para sa Chapter 7, kung nahuhuli ka sa mortgage o car loan, o kung kailangan mo ng mas structured na paraan para makahabol habang tinutugunan pa rin ang medical debt.

Nagugulat ang maraming tao na hindi lang tungkol sa credit cards ang bankruptcy. Kung ang pangunahing dahilan kung bakit ka nalulunod ay medical debt, parehong puwede pag-usapan ang alinmang chapter, depende sa buong financial picture mo. Ang isang lokal na abogado ang makakapagpaliwanag ng pagkakaiba sa simpleng wika at magsasabi kung ano ang makatotohanan sa state mo.

- Puwede makatulong ang Chapter 7 sa ilang tao na ma-discharge ang maraming medical bill kung kwalipikado sila.

- Puwede makatulong ang Chapter 13 para mabayaran ang bahagi ng utang mo sa paglipas ng panahon habang pinoprotektahan ang isang bahay o sasakyan.

- Ang tamang chapter ay nakadepende sa income, property, iba pang utang, at mga patakaran sa exemption ng state.

Ano ang gagawin kapag sinisira ng medical bills ang finances mo

Kung labis na ang bigat sa iyo, subukan munang pabagalin ang sitwasyon at tipunin ang mga pangunahing impormasyon. Hindi mo kailangang ayusin ang lahat sa isang araw. Kadalasan, gusto muna ng bankruptcy attorney ang simpleng pangkalahatang-ideya, hindi ang perpektong file.

- Gumawa ng listahan kung sino ang nagpapasingil sa iyo: mga ospital, doktor, collection agencies, at sinuman na nangangalaga ng kaso laban sa iyo.

- Isantabi ang mga kamakailang sulat, mga dokumento sa korte, at mga abiso sa collections sa iisang lugar.

- Itala ang anumang urgent na deadline, gaya ng petsa ng korte, notice ng garnishment, o isyung foreclosure na konektado sa mga missed payments dahil sa mga problemang medikal.

- Isulat ang mas malawak na larawan: kung nagtatrabaho ka, kung bumaba ang income mo, at kung nahuhuli ka sa upa, mortgage, car payments, o utilities.

- Itanong kung ang bankruptcy lang ang isyu, o kung kailangan mo ring pag-usapan ang mga dispute sa insurance, mga payment plan, o iba pang opsyon sa debt-relief.

Huwag balewalain ang isang demanda o notice ng garnishment dahil medical debt ang dahilan. Mahalaga ang deadline. Puwede ding ipaliwanag ng isang lisensyadong bankruptcy attorney kung posibleng mapahinto o mapatigil ang collection activity kapag nag-file, pero mahalaga ang timing.

Magkano karaniwang ang gastos ng bankruptcy?

Mahalaga ang gastos, lalo na kapag ang utang ay nanggaling sa isang health crisis. Kadalasan, ang karamihan sa consumer bankruptcy attorneys ay naniningil ng flat fee para sa Chapter 7 o Chapter 13 case, kasama ang court filing fee at isang maliit na required na credit-counseling fee. Ang totoong halaga ay nakadepende sa chapter, sa pagiging kumplikado ng kaso, at sa distrito. Ito ay mga pangkalahatang saklaw, hindi mga quote.

Para sa maraming Chapter 7 cases, ang attorney flat fees ay madalas nasa hanay na humigit-kumulang $1,000 hanggang $2,500, kasama ang court filing fee at isang maliit na course fee. Para sa maraming Chapter 13 cases, mas mataas kadalasan ang attorney fees, minsan nasa paligid ng $3,000 hanggang $6,000 o higit pa depende sa mga lokal na rules at sa pagiging kumplikado, kasama ang court filing fee at mga required na course fees. Ang ilan pang attorney fees sa Chapter 13 ay maaaring mabayaran nang bahagi sa pamamagitan ng plan, depende sa district at sa case.

Puwedeng tumaas ang mga bayarin kung may kasamang business ang kaso mo, may mga kamakailang paglilipat ng property, maraming creditors, may dispute sa mga utang, may mga naunang bankruptcy filing, nonexempt assets, o urgent na paglilitis. Dapat ipaliwanag ng isang lokal na abogado ang istruktura ng bayad nang malinaw bago ka nila ma-hire. Huwag umasa sa isang pangkalahatang numero online bilang pangako.

Paano matutulungan ka ng CleanSlate Match

Ang CleanSlate Match ay isang libreng matching service. Hindi kami law firm, hindi kami abogado, at hindi kami nagfi-file ng bankruptcy o gumagawa ng attorney-client relationship. Nagbibigay kami ng general educational information at tinutulungan naming ikonekta ang mga tao sa isang lisensyadong bankruptcy attorney na malapit sa kanila.

Kung gusto mo, maaari kang makakuha ng match nang libre. Ang hinihingi lang namin ay contact information at general intent, tulad ng iyong pangalan, numero ng telepono, opsyonal na email, state, preferred language, at simpleng paglalarawan kung ano ang nangyayari. Hindi kami humihingi ng Social Security number, bank-account numbers, credit-card numbers, o detalyadong impormasyon sa financial account.

Kapag nakipag-usap ka sa anumang abogado, tanungin kung lisensyado sila sa iyong state at i-verify ang kanilang bar license. Maaari mo ring tingnan ang iba pa naming debt situations at bankruptcy chapters para maunawaan ang mga pangunahing kaalaman bago mo magpasya kung ano ang susunod na gagawin.

Kung ang mga medical bills ay naging isang financial crisis, maaaring may mga opsyon ka, at ang isang libreng match sa isang lisensyadong lokal na bankruptcy attorney ay makakatulong sa iyong malinaw na maunawaan ang mga ito.

Mga karaniwang tanong

Maaalis ba ng bankruptcy ang medical bills?

Maraming medical bill ang uri ng unsecured debt na maaaring ma-discharge sa bankruptcy, pero walang garantisadong resulta. Ang kinalabasan ay nakadepende sa chapter mo, sa kabuuang kaso mo, at sa mga rules sa iyong state at district.

Mawawala ba ang bahay o sasakyan ko kung mag-file ako dahil sa medical debt?

Hindi palagi. Maraming tao ang nakakapagpanatili ng bahay at sasakyan nila sa tulong ng exemptions, mga kasalukuyang pagbabayad, o isang Chapter 13 plan, pero nakadepende ito sa mga detalye ng kaso at sa batas ng state.

Maaari bang mapahinto ng bankruptcy ang mga tawag sa collections o isang demanda tungkol sa mga bill sa ospital?

Kapag na-file ang isang bankruptcy case, karaniwang pinipigilan ng automatic stay ang karamihan sa mga aktibidad sa collections kaagad, kabilang ang maraming demanda at garnishments. Ang lokal na bankruptcy attorney ang makakapagpaliwanag kung ano ang malamang na ibig sabihin nito sa sitwasyon mo.

Kailangan ko bang maghintay hanggang matapos ang lahat ng gamutan bago ako makipag-usap sa abogado?

Hindi. Kung hindi na makaya ang mga bill, makatuwiran na makipag-usap sa isang lisensyadong bankruptcy attorney nang mas maaga kaysa sa huli. Ang pag-aksyon agad ay maaaring makatulong para maunawaan ang mga deadline at options.

Attorney ba ng CleanSlate Match ang nasa match ko?

Hindi. Ang CleanSlate Match ay isang libreng matching service, hindi law firm at hindi rin ang abogado mo. Nag-aalok kami ng general educational information at tinutulungan kang ikonekta sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Kaugnay na tulong

Paano pinapahinto ng automatic stay at Chapter 13 ang foreclosure at makakatulong sa pag-ingatan ang iyong bahay.

Buksan → Bankruptcy Kapag Na-garnish na ang Sahod MoPaano makakatulong ang pag-file para mabilis na mapatigil ang garnishment at maprotektahan ang iyong sweldo.

Buksan → Bankruptcy Kapag Hinahabol Ka Para sa Isang UtangPaano maaaring mapahinto ng automatic stay ang isang demanda sa utang at kung ano ang gagawin kapag na-serve ka na.

Buksan →