Ang iyong sitwasyon

Kailan Ka Na-haharap sa Foreclosure: Maaaring Lumapit ang Bankruptcy

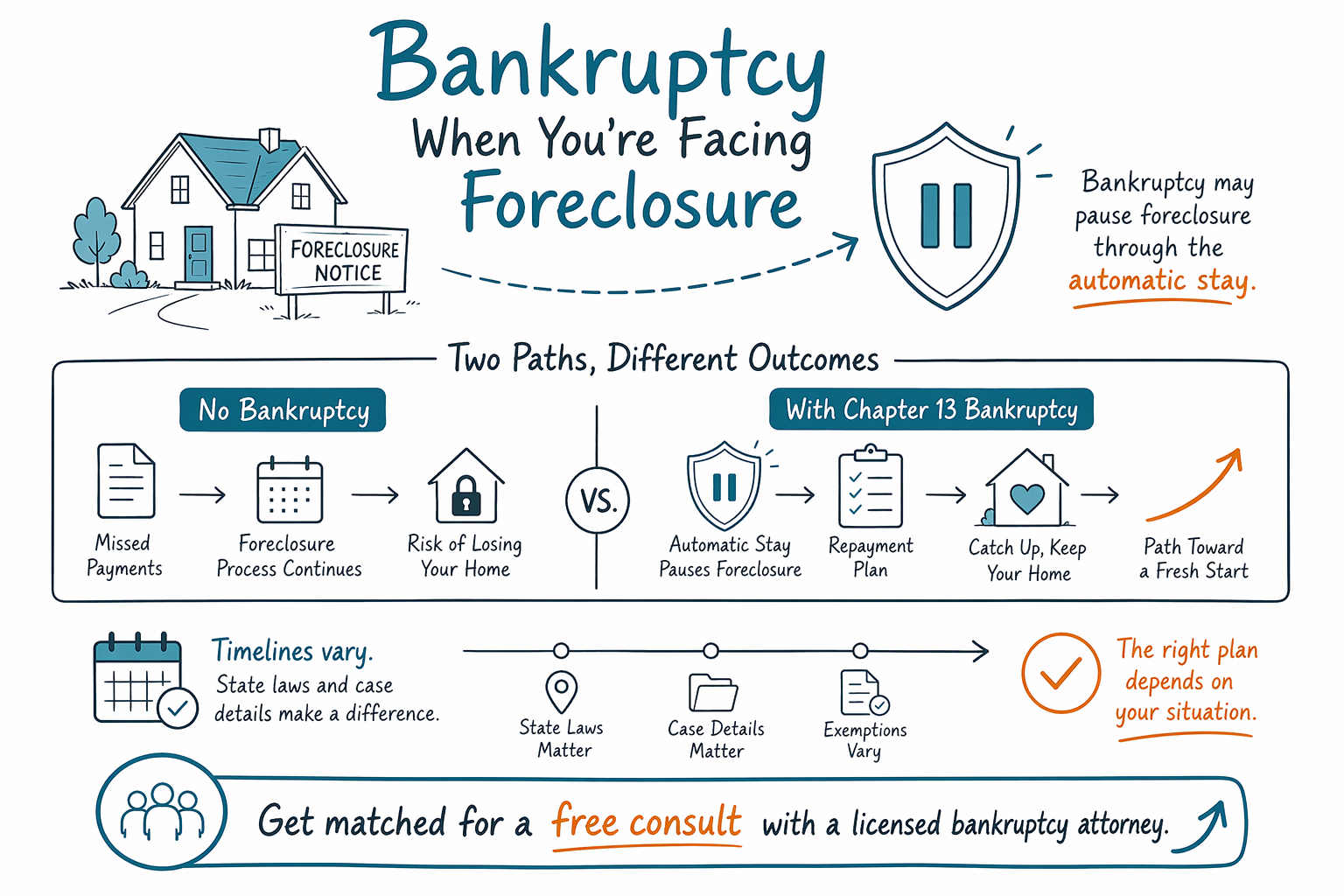

Nakakatakot ang harapin ang foreclosure, pero may mga posibleng pagpipilian. Ipinaliliwanag ng pahinang ito kung paano minsan mapapahinto ng bankruptcy ang foreclosure at kung paano ka makaka-match para sa libreng konsultasyon kasama ang isang lisensyadong abogado sa bankruptcy na malapit sa iyo.

Kung nahaharap ka sa foreclosure, kumilos agad—pero may mga opsyon pa

Mabilis ang takbo ng mga timeline sa foreclosure, at ang susunod na abiso na matatanggap mo ay maaaring mahalaga. Pero hindi mo kailangang harapin ito nang mag-isa.

Sa pangkalahatan, minsan ginagamit ang bankruptcy para mapahinto ang foreclosure at lumikha ng daan para makabalik sa tamang bayad, mapanatili ang bahay, o magpatuloy nang hindi gaanong magulo. Ang kung ano ang posible ay nakadepende sa iyong estado, sa iyong judicial district, at sa eksaktong sitwasyon ng iyong mortgage.

Ang CleanSlate Match ay isang LIBRENG matching service. Ikokonekta ka namin sa isang lisensyadong abogado sa bankruptcy na malapit sa iyo para sa educational consultation—pero hindi kami nagfa-file ng bankruptcy at hindi kami ang iyong abogado.

Paano nakakaapekto ang bankruptcy sa foreclosure (ang “automatic stay” sa madaling sabi)

Kapag may nag-file ng bankruptcy case, kadalasang nagkakaroon ng automatic stay. Ang stay ay legal na paghinto na makakapigil sa maraming uri ng collection actions, kabilang ang karamihan ng foreclosure activity at ilang kaugnay na demanda.

Ang pahintong iyon ay nagbibigay ng oras—oras para suriin ang mortgage, unawain ang iyong mga opsyon, at magtrabaho kasama ng abogado sa tamang chapter. Pero hindi nito agad nalulutas ang lahat. May ilang utang at sitwasyon na maaari pa ring ituloy depende sa timing at sa mga partikular na detalye.

Magkaiba ang mga patakaran tungkol sa stay at foreclosure depende sa kasaysayan ng kaso at lokasyon. Masasabi ng isang lisensyadong abogado sa bankruptcy kung ano ang makatotohanan sa iyong sitwasyon.

Chapter 13 vs. Chapter 7 kapag may foreclosure na kasangkot

Ang Chapter 7 ay kadalasang tungkol sa pag-discharge ng ilang unsecured debts. Puwede itong makatulong sa pag-ingatan ang bahay o hindi—dahil karaniwan itong hindi “inaayos muli” ang tuloy-tuloy na pagbabayad sa mortgage sa paraang kaya ng Chapter 13.

Kadalasan, tinutulungan ng Chapter 13 ang mga taong nahaharap sa foreclosure dahil maaari itong magtakda ng repayment plan na aprubado ng korte. Sa maraming kaso, kapag may Chapter 13 plan, puwede kang makabalik sa pagbabayad ng ilang arrears sa paglipas ng panahon habang patuloy mong binabayaran ang kasalukuyang mortgage payments.

Ito ay pangkalahatang edukasyon. Ang uri ng iyong mortgage, ang halaga ng arrears, kung may hatol na ba (judgment) sa ngayon, at kung paano tinatrato ng iyong estado ang mga exemption at mga proseso sa foreclosure—lahat ng ito ay nakakaapekto sa pinakamainam na landas. Tingnan ang Chapters and the basics para sa mas malinaw na pangkalahatang ideya.

Ano ang itatanong sa abogado sa bankruptcy na nakatuon sa foreclosure (mga tanong na nagbibigay-linaw)

Ang magandang unang konsultasyon ay dapat makatulong sa iyo na maunawaan (1) kung posibleng mapahinto ng bankruptcy ang foreclosure sa iyong partikular na kaso, at (2) kung aling chapter ang mas akma. Dapat din itong maging tapat tungkol sa mga limitasyon.

Gamitin ang mga tanong na ito para gabayan ang usapan:

- Umabot na ba sa yugto ang foreclosure kung saan posibleng hindi na ito mapahinto ng bankruptcy?

- Malamang bang saklaw ng automatic stay ang kaso ko, at may mga dahilan ba kung bakit maaaring limitado ito?

- Kung mag-file ako ng Chapter 13, ano ang magiging karaniwang kailangan ng repayment plan, at isasama ba nito ang mortgage arrears?

- Anong mga utang ang kadalasang nananatili kahit may bankruptcy, lalo na yaong may kinalaman sa bahay o sa mga halagang hindi nabayaran noon?

- Anong mga dokumento ang dapat kong tipunin para sa meeting (nang hindi nagpapadala ng sensitibong detalye ng account sa kahit sinong hindi kumakatawan sa iyo)?

- Ano ang fee structure ninyo, at anong mga court at credit-counseling fees ang inaasahan?

Kung gusto mo ng mas mahinahong simula, maaari mong simulan ang Get matched flow para maipaliwanag ng isang lisensyadong abogado ang iyong mga opsyon para sa iyong estado.

Mga gastos at proseso: ano ang karaniwang hitsura nito (walang nakakagulat, walang pangako)

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee para sa pagfa-file, kasama ang kinakailangang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang kabuuang “all-in” ay depende sa chapter (Chapter 7 vs. Chapter 13), sa pagiging komplikado ng iyong kaso, at sa iyong court district.

Bilang gabay sa pagpaplano, maraming tao ang nakikita ang attorney fees na maaaring mula sa mababang libo hanggang sa ilang libong dollars, kasama ang court costs. Ang mga hanay na ito ay hindi quotes at maaaring magbago. Hilingin sa abogado na ipaliwanag nang malinaw kung ano ang sakop ng fee at kung may mga karagdagang gastos na maaaring aplikable.

Tandaan din: hindi ginagarantiyahan ang mga resulta. Puwede nitong mapahinto ang foreclosure at makakatulong sa paglikha ng repayment plan, pero hindi nito ginagarantiyahan na mapapanatili mo ang bahay sa bawat kaso, at hindi nito bina-bura ang bawat uri ng utang.

Mga karaniwang tanong na tinatanong ng mga taong may naka-schedule na foreclosure

Normal lang na magkaroon ng parehong mga alalahanin na dala mo ngayon. Narito ang malinaw at tapat na sagot sa mga karaniwang tanong.

- “Titigil ba agad ng bankruptcy ang pagbebenta ko dahil sa foreclosure?” Sa maraming kaso, ang pag-file ng bankruptcy ay maaaring mag-trigger ng automatic stay at mapahinto ang maraming foreclosure actions. Mahalaga ang timing, ang kasaysayan ng iyong kaso, at ang lokasyon mo.

- “Bubura ba nito ang mortgage ko?” Kadalasan, hindi lang basta “bina-bura” ng bankruptcy ang mortgage. Karaniwang patuloy ang mortgage sa ilalim ng sarili nitong mga tuntunin, at ang paghabol (catch-up) ay nakadepende kung gagamit ka ng Chapter 13, ang iyong sitwasyon, at ang mga tuntunin ng korte.

- “Anong mga utang ang kadalasang nananatili?” Maraming uri ng obligasyon ang madalas na nananatili kahit may bankruptcy, kabilang ang karamihan sa student loans, kamakailang income taxes, child support/alimony, maraming court fines/penalties, at mga utang na konektado sa fraud o katulad na gawain. Ang iyong mortgage-related arrears at iba pang gastos na may kinalaman sa bahay ay specific sa iyong kaso.

- “Paano kung dinidemandan ako ng lender o may mga abiso ako mula sa korte?” Matutulungan ka ng abogado na maunawaan kung mapapahinto ng pag-file ang demanda o kung paano dapat tumugon. Huwag balewalain ang mga deadline ng korte.

Kung hindi ka sigurado kung ano ang susunod na mangyayari, ang pinakaligtas na hakbang ay makipag-usap sa isang lisensyadong abogado sa bankruptcy. Magsimula sa situations para makita ang pinaka-angkop na paksang tulong, pagkatapos ay magpatulong na ma-match para sa libreng konsultasyon.

Puwedeng mapahinto ng bankruptcy ang foreclosure sa pamamagitan ng automatic stay—lalo na kung Chapter 13—pero ang detalye ay nakadepende sa estado at sa iyong kaso, kaya magpa-match para sa libreng konsultasyon kasama ang isang lisensyadong abogado sa bankruptcy.

Mga karaniwang tanong

May petsa ng foreclosure sale ako. Maghihintay ba ako o magfa-file agad?

Dahil mabilis ang takbo ng mga deadline sa foreclosure, mahalagang makipag-usap sa isang lisensyadong abogado sa bankruptcy sa lalong madaling panahon. Sa maraming sitwasyon, ang pag-file ay maaaring mag-trigger ng automatic stay at mapahinto ang foreclosure, pero nakadepende ito sa iyong mga partikular na detalye at sa mga lokal na patakaran.

Palaging napapanatili ng Chapter 13 ang bahay ng mga tao?

Hindi palagi. Maaaring makatulong ang Chapter 13 para makabalik ka sa mortgage arrears sa pamamagitan ng repayment plan, pero ang pagpapanatili ng bahay ay nakadepende sa eligibility, sa iyong budget, sa mga detalye ng mortgage, at sa kung ano ang kwalipikado kang gawin sa iyong district. Maipapaliwanag ng abogado ang iyong makatotohanang mga opsyon.

Buburahin ba ng bankruptcy ang balanse ng mortgage ko o pipigilan ang lender na maningil?

Kadalasan, hindi “bina-bura” ng bankruptcy ang mortgage sa simpleng paraan na inaasahan ng mga tao. Karaniwang nagpapatuloy ang mortgage, at kung paano hahawakan ang arrears ay nakadepende sa chapter at sa iyong kaso. May ilang iba pang kaugnay na utang na maaari ring manatili.

Anong impormasyon ang dapat kong ibahagi para ma-match at makapag-schedule ng konsultasyon?

Para maprotektahan ang iyong privacy, karaniwang contact info at pangkalahatang paglalarawan lang ng iyong sitwasyon at preferred language ang kailangan. Huwag magpadala ng Social Security numbers, bank-account numbers, o detalye ng credit card. Sasabihin ng isang lisensyadong abogado kung anong dokumentasyon ang kailangan.

Paano ko mapapatunayan na nakikipag-usap ako sa isang lisensyadong abogado sa bankruptcy?

Bago ka kumuha ng sinuman, kumpirmahin ang status ng kanilang bar license sa pamamagitan ng mga resources sa paglisensya ng abogado ng iyong estado at itanong ang kanilang experience sa consumer bankruptcy at mga kaso sa iyong federal court district.

Kaugnay na tulong

Paano makakatulong ang pag-file para mabilis na mapatigil ang garnishment at maprotektahan ang iyong sweldo.

Buksan → Bankruptcy Kapag Nabaon Ka sa Medical DebtPaano tinatrato ng bankruptcy ang mga medical bill at bakit ito isa sa pinakakaraniwang dahilan ng pag-file ng mga tao.

Buksan → Bankruptcy Kapag Hinahabol Ka Para sa Isang UtangPaano maaaring mapahinto ng automatic stay ang isang demanda sa utang at kung ano ang gagawin kapag na-serve ka na.

Buksan →