Tu situación

Quiebra cuando estás enfrentando una ejecución hipotecaria

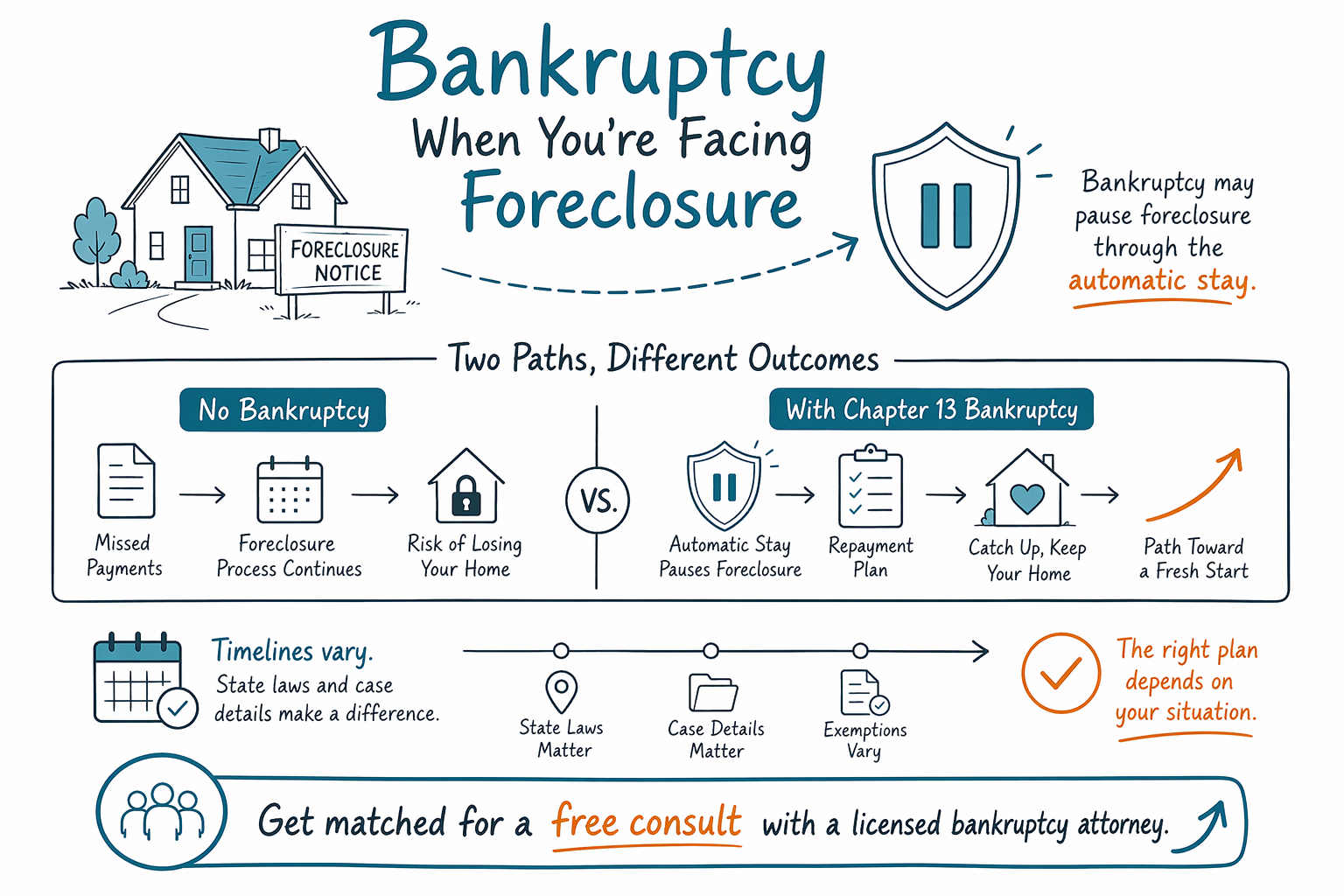

Enfrentar una ejecución hipotecaria puede dar mucho miedo, pero puede haber opciones. En esta página se explica cómo, a veces, la quiebra puede pausar la ejecución hipotecaria y cómo obtener una coincidencia para una consulta GRATUITA con un abogado con licencia cerca de ti.

Si estás enfrentando una ejecución hipotecaria, actúa rápido—pero no estás sin opciones

Los tiempos de la ejecución hipotecaria pueden avanzar muy rápido, y el siguiente aviso que recibas puede importar. Aun así, no tienes que resolver esto solo.

En términos generales, a veces se usa la quiebra para pausar la ejecución hipotecaria y crear una vía para ponerte al día, mantener la casa o seguir adelante con menos caos. Lo que es posible depende de tu estado, del distrito judicial y de tu situación exacta con la hipoteca.

CleanSlate Match es un servicio GRATUITO de coincidencias. Te conectamos con un abogado con licencia de quiebras cerca de ti para una consulta educativa, pero no presentamos una quiebra y no somos tu abogado.

Cómo la quiebra puede afectar la ejecución hipotecaria (el “automatic stay” en términos sencillos)

Cuando una persona presenta un caso de quiebra, por lo general entra en efecto una suspensión automática (automatic stay). La suspensión es una pausa legal que puede detener muchas acciones de cobro, incluida la mayor parte de la actividad de ejecución hipotecaria y algunas demandas relacionadas.

Esa pausa puede darte tiempo: tiempo para revisar la hipoteca, entender tus opciones y trabajar con un abogado para elegir el capítulo correcto. No resuelve todo automáticamente. Algunas deudas y situaciones podrían seguir su curso dependiendo del momento y de los hechos específicos.

Las reglas sobre la suspensión automática y la ejecución hipotecaria varían según el historial del caso y la ubicación. Un abogado con licencia de quiebras puede decirte qué es realista en tu situación.

Capítulo 13 vs. Capítulo 7 cuando hay una ejecución hipotecaria involucrada

El Capítulo 7 suele enfocarse en eliminar ciertas deudas no garantizadas. Puede o no ayudarte a mantener una casa, porque normalmente no “reestructura” los pagos continuos de la hipoteca como lo puede hacer el Capítulo 13.

El Capítulo 13 con frecuencia ayuda a las personas que enfrentan una ejecución hipotecaria porque puede establecer un plan de pago aprobado por el tribunal. En muchos casos, un plan del Capítulo 13 puede permitirte ponerte al día sobre ciertos atrasos con el tiempo, mientras sigues haciendo los pagos continuos de la hipoteca.

Esto es educación general. El tipo de tu hipoteca, el monto de tus atrasos, si ya tienes una sentencia, y cómo tu estado trata las exenciones y los procedimientos de ejecución hipotecaria afectan cuál es el mejor camino. Consulta Capítulos y lo básico para tener una visión más clara.

Qué preguntar a un abogado de quiebras enfocado en ejecuciones hipotecarias (preguntas que aclaran)

Una buena primera consulta debería ayudarte a entender (1) si la quiebra podría pausar la ejecución hipotecaria en tu caso específico, y (2) qué capítulo tiene sentido. También debe ser honesta sobre los límites.

Usa estas preguntas para guiar tu conversación:

- ¿La ejecución hipotecaria ya llegó a una etapa en la que la quiebra tal vez no la pueda pausar?

- ¿Es probable que la suspensión automática aplique en mi caso, y hay alguna razón por la que podría estar limitada?

- Si presento el Capítulo 13, ¿qué pediría normalmente un plan de pagos típico y si incluiría los atrasos de la hipoteca?

- ¿Qué deudas normalmente sobreviven a la quiebra, especialmente las relacionadas con la casa o montos vencidos?

- ¿Qué documentos debo reunir para la reunión (sin enviar detalles sensibles de cuenta a alguien que no te represente)?

- ¿Cuál es tu estructura de honorarios y qué honorarios del tribunal y de consejería crediticia se esperan?

Si quieres un punto de partida más tranquilo, puedes comenzar con el flujo de Get matched para que un abogado con licencia te explique tus opciones para tu estado.

Costos y proceso: cómo suele verse (sin sorpresas, sin promesas)

La mayoría de los abogados de quiebras para consumidores cobran una tarifa fija por el trabajo de presentar el caso, además de la tarifa obligatoria del tribunal por presentar la quiebra y una pequeña tarifa obligatoria de consejería crediticia. El total “todo incluido” depende del capítulo (Capítulo 7 vs. Capítulo 13), la complejidad de tu caso y tu distrito judicial.

Como guía general de planeación, muchas personas ven honorarios de abogado que pueden caer aproximadamente en los miles bajos a varios miles de dólares, además de costos del tribunal. Estos rangos no son cotizaciones y pueden variar. Pídele al abogado que explique claramente qué incluye la tarifa y qué costos adicionales podrían aplicar.

Además, recuérdalo: los resultados no están garantizados. La quiebra puede pausar la ejecución hipotecaria y puede ayudar a crear un plan de pagos, pero no garantiza que vayas a mantener la casa en todos los casos, y no elimina cada tipo de deuda.

Preguntas comunes que la gente hace cuando está programada una ejecución hipotecaria

Es normal tener las mismas preocupaciones que estás cargando ahora. Aquí tienes respuestas claras y honestas a preguntas comunes.

- “¿La quiebra detendrá de inmediato mi venta de ejecución hipotecaria?” En muchos casos, presentar una quiebra puede activar la suspensión automática y pausar muchas acciones de ejecución hipotecaria. El momento, tu historial de caso y tu ubicación importan.

- “¿Eso eliminará mi hipoteca?” Por lo general, la quiebra no simplemente “borra” una hipoteca. La hipoteca normalmente continúa bajo sus propios términos, y el ponerse al día depende de si usas el Capítulo 13, tu situación y las reglas del tribunal.

- “¿Qué deudas normalmente sobreviven?” Muchas obligaciones a menudo sobreviven a la quiebra, incluidas la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de hijos/ayuda conyugal, muchas multas y penalidades del tribunal, y deudas relacionadas con fraude o una conducta similar. Tus atrasos relacionados con la ejecución hipotecaria y otros costos relacionados con la casa dependen del caso.

- “¿Y si me están demandando el prestamista o tengo avisos del tribunal?” Un abogado puede ayudarte a entender si presentar la quiebra pausará la demanda o cómo responder. No ignores los plazos del tribunal.

Si no estás seguro de lo que viene después, lo más seguro es hablar con un abogado con licencia de quiebras. Empieza con situations para encontrar el tema de ayuda más relevante y luego obtén una coincidencia para una consulta GRATUITA.

La quiebra puede pausar la ejecución hipotecaria mediante la suspensión automática—especialmente con el Capítulo 13—pero los detalles dependen del estado y del caso; por eso, obtén una coincidencia para una consulta GRATUITA con un abogado con licencia de quiebras.

Preguntas comunes

Tengo una fecha de venta por ejecución hipotecaria. ¿Debo esperar o presentar de inmediato?

Como los plazos de la ejecución hipotecaria pueden moverse rápido, es importante hablar con un abogado con licencia de quiebras lo antes posible. En muchas situaciones, presentar el caso puede activar la suspensión automática y pausar la ejecución hipotecaria, pero depende de tus hechos específicos y de las reglas locales.

¿El Capítulo 13 siempre permite que las personas mantengan su casa?

No siempre. El Capítulo 13 puede ayudarte a ponerte al día con los atrasos de la hipoteca mediante un plan de pagos, pero mantener la casa depende de si calificas, de tu presupuesto, de los detalles de la hipoteca y de lo que puedes calificar para hacer en tu distrito. Un abogado puede explicarte tus opciones realistas.

¿La quiebra eliminará mi saldo de hipoteca o evitará que el prestamista cobre?

Por lo general, la quiebra no “elimina” una hipoteca de la manera simple que la gente espera. La hipoteca normalmente continúa y cómo se manejan los atrasos depende del capítulo y de tu caso. Algunas otras deudas relacionadas también pueden sobrevivir.

¿Qué información debo compartir para que me hagan una coincidencia y programen una consulta?

Para proteger tu privacidad, por lo general solo necesitas información de contacto y una descripción general de tu situación y el idioma que prefieres. No envíes números de Seguro Social, números de cuenta bancaria ni datos de tarjeta de crédito. Un abogado con licencia te dirá qué documentación se necesita.

¿Cómo puedo confirmar que estoy hablando con un abogado de quiebras con licencia?

Antes de contratar a alguien, confirma el estatus de su licencia de la barra a través de los recursos de licenciamiento de abogados de tu estado y pregunta sobre su experiencia con quiebras de consumidores y casos en tu distrito judicial federal.

Ayuda relacionada

Cómo presentar una solicitud puede detener un embargo rápido y proteger tu pago.

Abrir → Quiebra cuando estás enterrado en deudas médicasCómo la quiebra trata las facturas médicas y por qué es una de las razones más comunes por las que la gente presenta una solicitud.

Abrir → Quiebra cuando te están demandando por una deudaCómo la suspensión automática puede pausar una demanda por deuda y qué hacer si te notificaron.

Abrir →