وضعك

الإفلاس عندما تواجه إجراءات حبس الرهن

قد يبدو حبس الرهن مخيفًا جدًا، لكن قد توجد خيارات. تشرح هذه الصفحة كيف يمكن أن يوقف الإفلاس أحيانًا إجراءات حبس الرهن، وكيف تحصل على مطابقة لخدمة استشارة مجانية مع محامٍ مرخّص قريب منك.

إذا كنت تواجه حبس الرهن، تحرّك بسرعة—لكن لا يزال لديك خيارات

قد تتحرك مواعيد حبس الرهن بسرعة، وقد تكون الإشعار القادم الذي تستلمه مهمًا. ومع ذلك، لا يتعين عليك أن تحل كل هذا بمفردك.

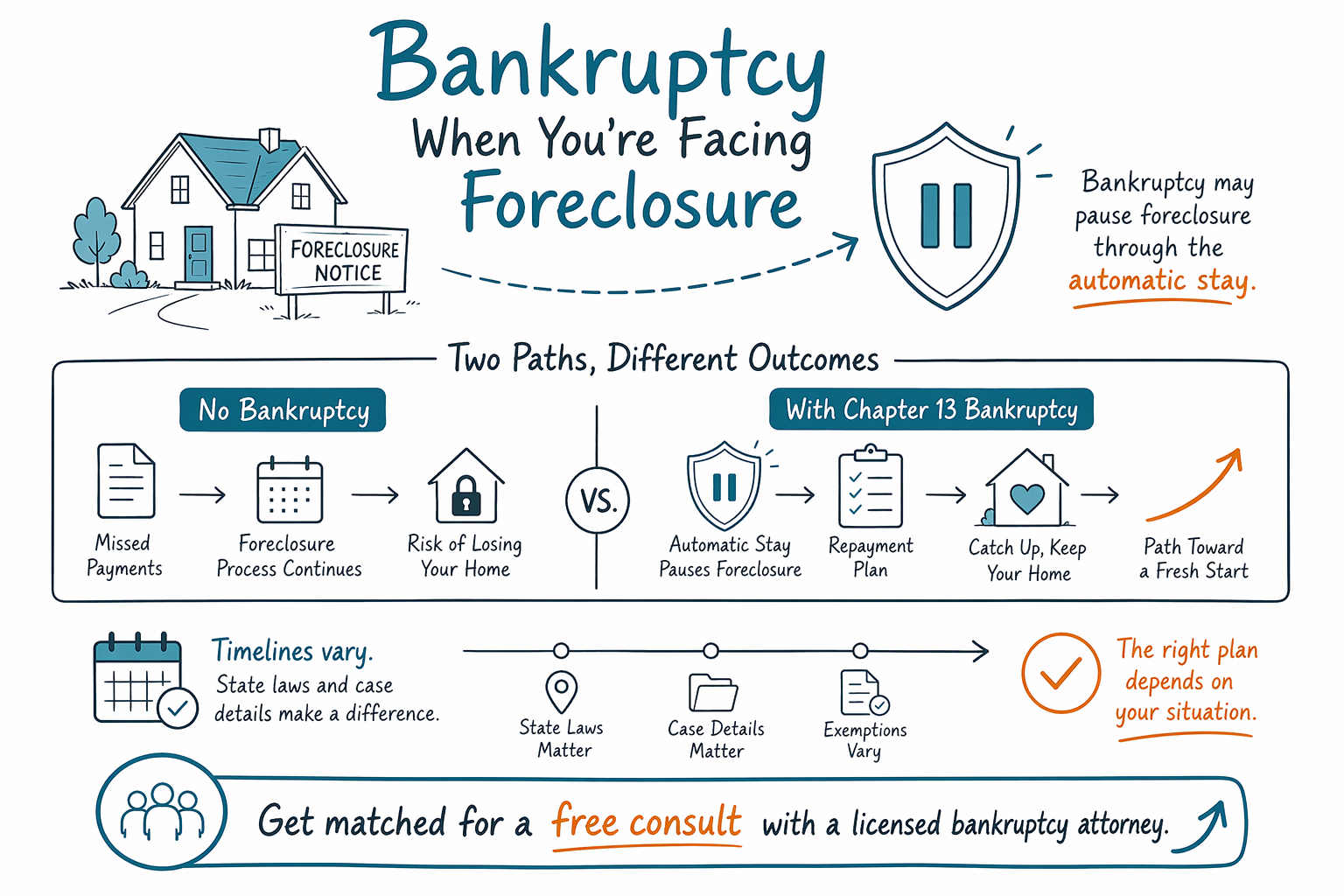

بشكل عام، يُستخدم الإفلاس أحيانًا لإيقاف حبس الرهن وتكوين مسار للّحاق بالتأخر، أو الحفاظ على المنزل، أو الانتقال إلى وضع جديد بدرجة أقل من الفوضى. ما الذي يمكن تحقيقه يعتمد على ولايتك، ودائرة محكمتك القضائية، وظروف قسط الرهن العقاري الخاصة بك.

CleanSlate Match هي خدمة مطابقة مجانية (FREE). نوصلك بمحامٍ مرخّص للإفلاس قريب منك لإجراء استشارة تعليمية—لكننا لا نقوم بتقديم طلب الإفلاس، ولسنا محاميك.

كيف يمكن أن يؤثر الإفلاس على حبس الرهن (الإيقاف التلقائي “بعبارات بسيطة”)

عندما يُقدِم شخص على قضية إفلاس، يبدأ عادةً ما يُعرف بالإيقاف التلقائي (automatic stay). الإيقاف هو “توقيف قانوني” يمكنه إيقاف كثير من إجراءات التحصيل، بما في ذلك معظم إجراءات حبس الرهن وبعض الدعاوى القضائية المرتبطة.

يمكن لهذا التوقف أن يمنحك وقتًا—وقتًا لمراجعة الرهن العقاري، وفهم خياراتك، والعمل مع محامٍ على الاختيار الصحيح للـchapter. لكنه لا يحل تلقائيًا كل شيء. قد تستمر بعض الديون وبعض الحالات وفقًا للتوقيت والوقائع المحددة.

تختلف القواعد المتعلقة بالإيقاف وحبس الرهن بحسب تاريخ القضية ومكانها. يمكن لمحامٍ مرخّص في الإفلاس أن يوضح لك ما هو واقعي في وضعك.

Chapter 13 مقابل Chapter 7 عندما يكون حبس الرهن واردًا

غالبًا ما يكون Chapter 7 مخصصًا لإلغاء (discharge) بعض الديون غير المضمونة. قد يساعدك أو لا يساعدك في الحفاظ على منزل، لأنّه عادةً لا “يعيد هيكلة” دفعات الرهن العقاري المستمرة بالطريقة التي يمكن أن يفعلها Chapter 13.

غالبًا ما يساعد Chapter 13 الأشخاص الذين يواجهون حبس رهن، لأنه يمكنه إعداد خطة سداد معتمدة من المحكمة. وفي كثير من الحالات، تسمح خطة الفصل 13 لك باللحاق ببعض المبالغ المتأخرة (arrears) تدريجيًا مع الاستمرار في سداد دفعات الرهن العقاري الجارية.

هذا تعليم عام. نوع الرهن العقاري، ومقدار التأخر، وما إذا كان لديك حكم (judgment) مسبق، وكيف تتعامل ولايتك مع الإعفاءات وإجراءات حبس الرهن—كلها تؤثر في أفضل مسار لك. اطّلع على الفصول والأساسيات للحصول على نظرة أوضح.

ما الذي تسأله محامي إفلاس يركز على حبس الرهن (أسئلة توضح الصورة)

الاستشارة الأولى الجيدة يجب أن تساعدك على فهم (1) ما إذا كان الإفلاس قد يوقف حبس الرهن في قضيتك المحددة، و(2) أي chapter منطقي بالنسبة لك. كما يجب أن تكون صريحة بشأن الحدود.

استخدم هذه الأسئلة لتوجيه حديثك:

- هل وصل حبس الرهن بالفعل إلى مرحلة قد لا يعود فيها الإفلاس قادرًا على إيقافه؟

- هل من المرجح أن ينطبق الإيقاف التلقائي في حالتي، وهل توجد أسباب قد تجعله محدودًا؟

- إذا قدمت Chapter 13، فماذا تتطلب خطة سداد نموذجية، وهل ستشمل متأخرات الرهن العقاري؟

- ما أنواع الديون التي غالبًا تبقى بعد الإفلاس، خاصة المرتبطة بالمنزل أو بالمبالغ المتأخرة؟

- ما المستندات التي ينبغي أن أجمعها للاجتماع (دون إرسال تفاصيل حسابات حساسة لأي شخص لا يمثلني)؟

- ما هي طريقة احتساب أتعابك، وما هي رسوم المحكمة والرسوم المطلوبة للاستشارة الائتمانية (credit-counseling) المتوقعة؟

إذا كنت تريد نقطة انطلاق أكثر هدوءًا، يمكنك البدء من خلال مسار Get matched لكي يشرح محامٍ مرخّص خياراتك لولايتك.

التكاليف والإجراءات: كيف تبدو عادةً (بدون مفاجآت، بدون وعود)

معظم محامي الإفلاس لدى المستهلكين يفرضون أتعابًا ثابتة (flat fee) مقابل أعمال تقديم الطلب، بالإضافة إلى رسوم تقديم الطلب المطلوبة من المحكمة ورسوم صغيرة إلزامية للاستشارة الائتمانية. يعتمد إجمالي التكلفة الشامل على الـchapter (Chapter 7 مقابل Chapter 13)، وتعقيد قضيتك، ودائرة محكمتك القضائية.

كإرشاد تخطيطي عام، يرى كثير من الناس أن أتعاب المحامي قد تقع تقريبًا ضمن نطاق يبدأ من بضعة آلاف (low thousands) وصولًا إلى عدة آلاف من الدولارات، بالإضافة إلى تكاليف المحكمة. هذه النطاقات ليست عروضًا سعرية (ليس quotes) وقد تختلف. اطلب من المحامي أن يشرح بشكل واضح ما الذي تغطيه الرسوم وما التكاليف الإضافية التي قد تنطبق.

وتذكر أيضًا: النتائج ليست مضمونة. قد يوقف الإفلاس حبس الرهن وقد يساعد على إعداد خطة سداد، لكنه لا يضمن أن ستحافظ على المنزل في كل حالة، ولا يمحو كل نوع من الديون.

أسئلة شائعة يطرحها الناس عندما يكون حبس الرهن مقررًا

من الطبيعي أن تكون لديك نفس المخاوف التي تحملها الآن. فيما يلي إجابات واضحة وصريحة للأسئلة الشائعة.

- “هل سيوقف الإفلاس بيع منزلي بسبب حبس الرهن فورًا؟” في كثير من الحالات، يمكن لتقديم طلب الإفلاس أن يؤدي إلى تفعيل الإيقاف التلقائي وإيقاف العديد من إجراءات حبس الرهن. التوقيت وتاريخ قضيتك ومكانك كلها عوامل مهمة.

- “هل سيؤدي إلى إلغاء رهن منزلي؟” عادةً لا يقوم الإفلاس ببساطة “بمحْو” الرهن العقاري. يستمر الرهن غالبًا وفقًا لشروطه، وتعتمد مسألة اللحاق بالمتأخرات على ما إذا كنت تستخدم Chapter 13، ووضعك، وقواعد المحكمة.

- “ما هي الديون التي غالبًا تبقى؟” غالبًا ما تبقى كثير من أنواع الالتزامات، بما في ذلك معظم قروض الطلاب، وضرائب الدخل الحديثة، ونفقة الطفل/النفقة الزوجية (child support/alimony)، والعديد من غرامات/جزاءات المحكمة، والديون المرتبطة بالاحتيال أو سلوك مشابه. المتأخرات المتعلقة بحبس الرهن وتكاليف أخرى مرتبطة بالمنزل تكون محددة بحسب الحالة.

- “ماذا لو كنت مرفوعًا عليّ من قِبل جهة الإقراض أو لدي إشعارات من المحكمة؟” يمكن للمحامي مساعدتك في فهم ما إذا كان تقديم الطلب سيوقف الدعوى، أو كيفية الرد عليها. لا تتجاهل مواعيد المحكمة النهائية (deadlines).

إذا لم تكن متأكدًا مما سيحدث بعد ذلك، فإن أكثر خطوة أمانًا هي التحدث مع محامٍ مرخّص في الإفلاس. ابدأ بـ situations للعثور على موضوع المساعدة الأكثر صلة، ثم احصل على مطابقة لاستشارة مجانية.

قد يوقف الإفلاس حبس الرهن عبر الإيقاف التلقائي—خصوصًا مع Chapter 13—لكن التفاصيل تختلف بحسب الولاية والحالة، لذا احصل على مطابقة لاستشارة مجانية مع محامٍ مرخّص في الإفلاس.

أسئلة شائعة

لدي تاريخ لبيع المنزل بسبب حبس الرهن. هل أنتظر أم أقدّم الطلب فورًا؟

نظرًا لأن مواعيد حبس الرهن قد تتحرك بسرعة، فمن المهم التحدث مع محامٍ مرخّص في الإفلاس في أقرب وقت ممكن. في كثير من الحالات، يمكن لتقديم الطلب تفعيل الإيقاف التلقائي وإيقاف حبس الرهن، لكن ذلك يعتمد على الوقائع المحددة في حالتك والقواعد المحلية.

هل يتيح Chapter 13 دائمًا للناس الحفاظ على منازلهم؟

ليس دائمًا. قد يساعد Chapter 13ك على اللحاق بمتأخرات الرهن العقاري عبر خطة سداد، لكن الحفاظ على المنزل يعتمد على الأهلية، والميزانية، وتفاصيل الرهن، وما الذي تكون مؤهلاً للقيام به في دائرتك القضائية. يمكن للمحامي أن يشرح خياراتك الواقعية.

هل يمحو الإفلاس رصيد رهن منزلي أو يوقف المُقرض من التحصيل؟

عادةً لا يقوم الإفلاس بـ “محْو” الرهن العقاري بالطريقة البسيطة التي يأملها كثير من الناس. يستمر الرهن غالبًا، وتعتمد كيفية التعامل مع المتأخرات على الـchapter وحالتك. قد تبقى أيضًا بعض الديون الأخرى ذات الصلة.

ما المعلومات التي يجب أن أشاركها للحصول على مطابقة وجدولة استشارة؟

لحماية خصوصيتك، تحتاج عادةً فقط إلى معلومات التواصل ووصف عام لوضعك واللغة المفضلة لديك. لا ترسل أرقام الضمان الاجتماعي، أو أرقام حسابات البنوك، أو تفاصيل بطاقات الائتمان. سيوضح محامٍ مرخّص ما المستندات المطلوبة.

كيف يمكنني التأكد من أنني أتحدث مع محامٍ مرخّص في الإفلاس؟

قبل أن توظف أي شخص، تأكد من وضع ترخيصه المهني عبر موارد ترخيص المحامين في ولايتك، واسأله عن خبرته في الإفلاس الخاص بالمستهلكين والقضايا داخل دائرة محكمتك الفيدرالية.

مساعدة ذات صلة

كيف يمكن للتقديم إيقاف الحجز بسرعة وحماية راتبك.

افتح → الإفلاس عندما تكون غارقًا في ديون طبيةكيف يعالج الإفلاس الفواتير الطبية ولماذا تُعد أحد الأسباب الأكثر شيوعًا التي تدفع الناس إلى تقديم الطلب.

افتح → الإفلاس عندما تُرفع عليك دعوى بسبب دينكيف يمكن للوقوف التلقائي إيقاف دعوى الدين، وماذا تفعل إذا تم إخطارك رسميًا.

افتح →