وضعك

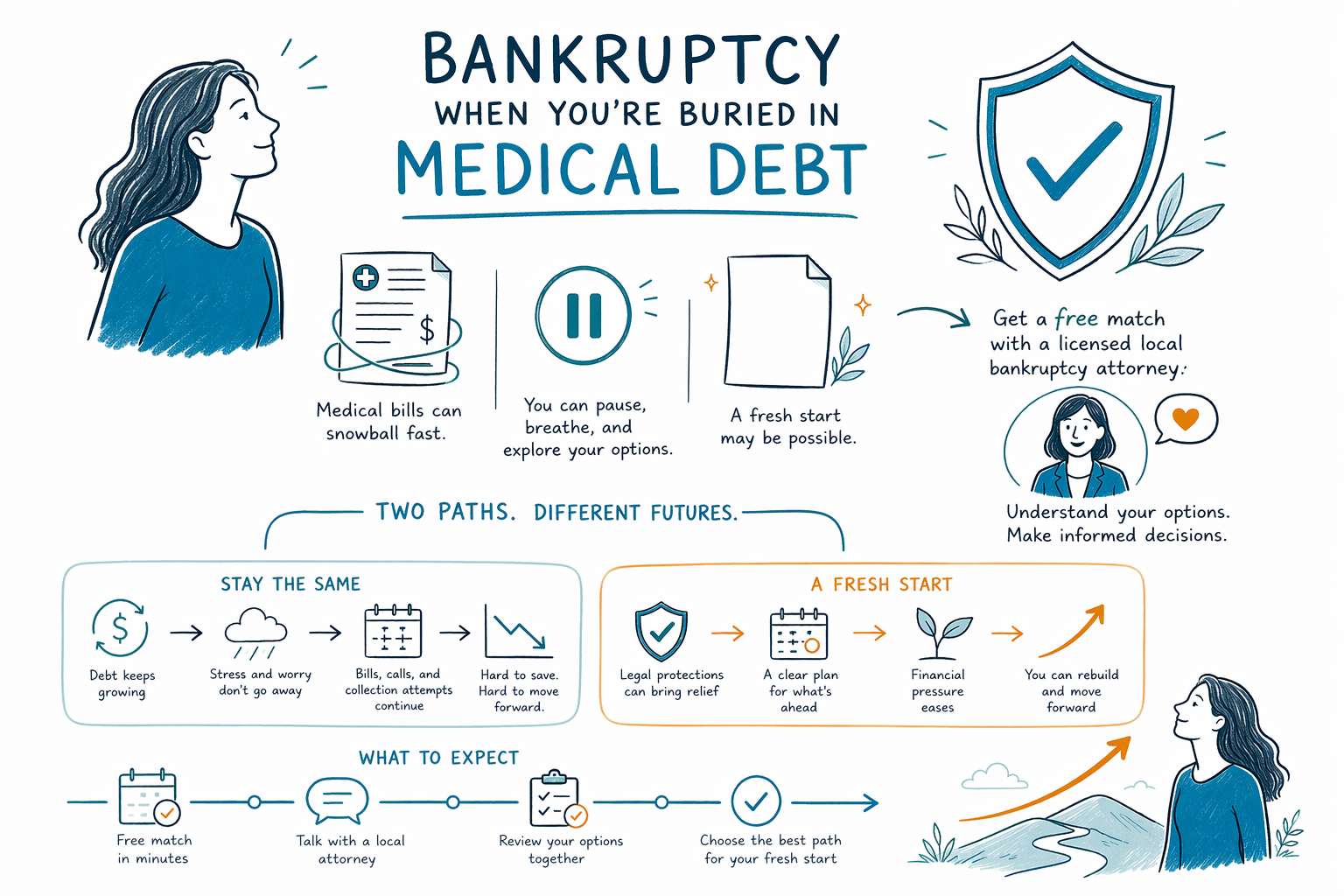

الإفلاس عندما تكون غارقًا في ديون طبية

قد تتزايد الفواتير الطبية بسرعة، حتى عندما كنت تفعل كل ما ينبغي. إذا كنت غارقًا في فواتير المستشفى أو الطبيب أو سيارة الإسعاف أو فواتير التأمين، فقد يكون الإفلاس أحد الخيارات التي يستحسن مناقشتها مع محامٍ مرخّص قريب منك.

لماذا تدفع الديون الطبية الكثيرين إلى النظر في الإفلاس

تختلف الديون الطبية عن كثير من أنواع الديون الأخرى لأنها غالبًا تبدأ بأمر لم تكن تخطط له: مرض، إصابة، زيارة قسم الطوارئ، عملية جراحية، حمل، أو فترة غياب عن العمل. حتى الأشخاص الذين لديهم تأمين قد ينتهي بهم الأمر إلى المديونية بمبالغ كبيرة بعد الخصومات (deductibles)، والمدفوعات المشتركة (copays)، ورسوم خارج شبكة التأمين (out-of-network)، أو بسبب رفض المطالبات.

عندما تستمر الفواتير في التراكم، قد يؤثر ذلك في كل شيء آخر. قد تتأخر عن بطاقات الائتمان، أو الإيجار، أو قسط السيارة، أو الرهن العقاري لأنك كنت تحاول مواصلة الدفع لمقدمي الرعاية الطبية. بالنسبة لكثير من الناس، ليست المشكلة مجرد فاتورة مستشفى واحدة. بل هي سلسلة التبعات التي تتبعها.

الإفلاس لا يعني أنك فشلت. إنه إجراء قانوني قد يساعد بعض الأشخاص على الحصول على نوع من الإعفاء من ديون لا يمكنهم عمليًا سدادها. تُعد الديون الطبية من أكثر الأسباب شيوعًا التي تجعل الناس يبدأون في التساؤل عن فصول الإفلاس وما إذا كانت إمكانية «بداية جديدة» ممكنة.

كيف يعالج الإفلاس عادةً الديون الطبية

في كثير من الحالات، تُعامل الفواتير الطبية العادية مثل الديون غير المضمونة. وهذا يعني أنها غالبًا تقع في الفئة العامة نفسها مثل أرصدة بطاقات الائتمان أو القروض الشخصية التي لا يرتبط بها ضمان. اعتمادًا على الفصل الذي يحق لك التقدم له وعلى وقائع قضيتك، قد يتم شطب الديون الطبية كليًا، أو قد تُسدد جزئيًا ضمن خطة، أو قد تتم معالجتها بطريقة أخرى.

لكن من المهم أن تكون صادقًا بشأن الحدود. لا يُمحى كل نوع من الديون عبر الإفلاس، ولا يستطيع أحد أن يَعِد بنتيجة قبل مراجعة وضعك. بعض الديون غالبًا ما تبقى بعد الإفلاس، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ودعم الطفل والنفقة الزوجية (alimony)، ومعظم الغرامات/العقوبات الصادرة عن المحكمة، والديون المرتبطة بالغش. كما تختلف القواعد بحسب الولاية وبحسب الدائرة القضائية.

إذا كانت ديونك الطبية قد تمت إحالتها إلى التحصيل أو أُدرجت في دعوى قضائية، فقد يؤدي تقديم قضية إفلاس إلى تفعيل «الإيقاف التلقائي» (automatic stay). عادةً ما يوقف الإيقاف التلقائي معظم إجراءات التحصيل، بما في ذلك العديد من الدعاوى القضائية، وحجوزات الأجور، وغيرها من جهود التحصيل، بمجرد تقديم القضية. يمكن لمحامٍ مرخّص للإفلاس في منطقتك أن يوضح كيف قد ينطبق ذلك على حالتك.

الفصل 7 مقابل الفصل 13 للديون الطبية

غالبًا ما يكون الفصل 7 هو الفصل الذي يسأل عنه الناس أولًا. في قضية نموذجية ضمن الفصل 7، قد يتمكن الشخص الذي يحقق شروط الأهلية من شطب العديد من الديون غير المضمونة، بما في ذلك كثير من الفواتير الطبية، ضمن عملية نسبياً قصيرة. إن كانت الأهلية متاحة لك قد تعتمد على اختبار القدرة على السداد (means test)، ودخلك، وحجم أسرتك المعيشية، وأصولك، وقوانين الإعفاء في ولايتك.

أما الفصل 13 فيعمل بشكل مختلف. بدلًا من السعي إلى شطب سريع عبر الفصل 7، تقترح خطة سداد، غالبًا تستمر من ثلاث إلى خمس سنوات. قد يكون الفصل 13 مفيدًا إذا كان دخلك مرتفعًا أكثر مما يسمح به الفصل 7، أو إذا كنت متأخرًا عن الرهن العقاري أو قرض السيارة، أو إذا كنت تحتاج إلى طريقة منظمة للتعويض عن التأخر مع الاستمرار في معالجة الديون الطبية.

يفاجأ كثيرون عندما يتعلمون أن الإفلاس ليس فقط عن بطاقات الائتمان. إذا كانت الديون الطبية هي السبب الرئيسي لوقوعك في ضائقة مالية، فقد يكون أي من الفصلين يستحق المناقشة، اعتمادًا على الصورة المالية الكاملة لديك. يمكن لمحامٍ محلي أن يشرح الفرق بلغة واضحة وأن يوضح ما هو واقعي في ولايتك.

- قد يساعد الفصل 7 بعض الأشخاص على شطب العديد من الفواتير الطبية إذا كانوا مؤهلين.

- قد يساعد الفصل 13 الأشخاص على سداد جزء مما عليهم مع مرور الوقت مع حماية منزل أو سيارة.

- يعتمد الفصل المناسب على الدخل، والممتلكات، والديون الأخرى، وقواعد الإعفاء في الولاية.

ماذا تفعل إذا كانت الفواتير الطبية تُفسد ميزانيتك المالية

إذا كنت مثقلًا، حاول إبطاء الأمور قليلًا وجمع المعلومات الأساسية. لا تحتاج إلى حل كل شيء في يوم واحد. عادةً ما يرغب محامي الإفلاس في الحصول على نظرة عامة بسيطة أولًا، وليس ملفًا مثاليًا.

- اكتب قائمة بمن يرسل إليك الفواتير: المستشفيات، والأطباء، وشركات التحصيل، وأي شخص يرفع عليك دعوى.

- ضع جانبًا الرسائل الحديثة، و أوراق المحكمة، وإشعارات التحصيل في مكان واحد.

- دوّن أي مواعيد نهائية عاجلة، مثل موعد جلسة في المحكمة، أو إشعار بالحجز، أو مسألة تتعلق بالحجز على عقار (foreclosure) مرتبطة بتخلفك عن السداد بعد المشكلات الطبية.

- اكتُب الصورة العامة: هل أنت تعمل؟ هل انخفض دخلك؟ وهل أنت متأخر عن الإيجار أو الرهن العقاري أو أقساط السيارة أو المرافق (utilities).

- اسأل هل الإفلاس هو المشكلة الوحيدة، أم أنك قد تحتاج أيضًا إلى مناقشة نزاعات التأمين أو خطط السداد أو خيارات أخرى لتخفيف عبء الديون.

لا تتجاهل دعوى قضائية أو إشعار حجز لمجرد أن الدين طبي. المواعيد النهائية مهمة. قد يتمكن محامٍ مرخّص للإفلاس من شرح ما إذا كان تقديم الطلب يمكن أن يوقف أو يؤجل إجراءات التحصيل، لكن توقيت ذلك قد يكون مهمًا.

كم تبلغ تكلفة الإفلاس عادةً؟

التكلفة مهمة، خصوصًا عندما جاءت الديون من أزمة صحية. غالبًا ما يفرض معظم محامي الإفلاس للمستهلكين رسومًا ثابتة (flat fee) على قضية ضمن الفصل 7 أو الفصل 13، إضافةً إلى رسوم تقديم المحكمة ورسوم إرشاد/استشارة ائتمانية صغيرة مطلوبة. المبلغ الحقيقي يعتمد على الفصل، وتعقيد القضية، والدائرة. هذه نطاقات عامة وليست عروض أسعار.

بالنسبة للعديد من قضايا الفصل 7، غالبًا ما تقع الرسوم الثابتة للمحامي تقريبًا ضمن نطاق حوالي 1,000 إلى 2,500 دولار، بالإضافة إلى رسوم تقديم المحكمة ورسوم دورة صغيرة. وبالنسبة للعديد من قضايا الفصل 13، تكون أتعاب المحامي غالبًا أعلى، أحيانًا حوالي 3,000 إلى 6,000 دولار أو أكثر حسب القواعد المحلية وتعقيد القضية، بالإضافة إلى رسوم تقديم المحكمة ورسوم الدورات المطلوبة. قد تُدفع بعض أتعاب محامي الفصل 13 جزئيًا من خلال الخطة، اعتمادًا على الدائرة القضائية والقضية.

قد ترتفع الرسوم إذا كانت قضيتك تتضمن نشاطًا تجاريًا، أو نقلًا حديثًا للممتلكات، أو عددًا كبيرًا من الدائنين، أو ديونًا متنازعًا عليها، أو تقديم إفلاس سابق، أو أصولًا غير معفاة، أو تقاضيًا عاجلًا. يجب أن يشرح محامٍ محلي هيكل الرسوم بوضوح قبل أن توظفه. لا تعتمد على رقم عام على الإنترنت كأنه وعد.

كيف يمكن لـ CleanSlate Match أن يساعد

CleanSlate Match خدمة مجانية للمطابقة. نحن لسنا شركة محاماة، ولسنا محاميًا، ولا نقوم بتقديم طلب إفلاس ولا ننشئ علاقة محامي-موكّل. نُقدم معلومات تعليمية عامة ونساعد على ربط الأشخاص بمحامٍ مرخّص للإفلاس قريبًا منهم.

إذا رغبت، يمكنك الحصول على مطابقة مجانًا. نطلب فقط معلومات التواصل والنية العامة، مثل اسمك ورقم هاتفك (وايميل اختياري) والولاية واللغة المفضلة ووصف بسيط لما يحدث. لا نطلب رقم الضمان الاجتماعي، ولا أرقام حسابات البنوك، ولا أرقام بطاقات الائتمان، ولا معلومات تفصيلية عن الحسابات المالية.

عندما تتحدث مع أي محامٍ، اسأل إن كان مرخّصًا في ولايتك وتأكد من ترخيص نقابة المحامين. يمكنك أيضًا الاطلاع على صفحات حالات الديون الأخرى وفصول الإفلاس لفهم الأساسيات قبل أن تقرر ما الخطوة التالية.

إذا تحولت الفواتير الطبية إلى أزمة مالية، فقد تكون لديك خيارات، ويمكن أن يساعدك الحصول على مطابقة مجانية مع محامٍ محلي مرخّص للإفلاس على فهمها بوضوح.

أسئلة شائعة

هل يمكن للإفلاس أن يتخلص من الفواتير الطبية؟

كثير من الفواتير الطبية هي نوع من الديون غير المضمونة التي قد تتمكن من شطبها في الإفلاس، لكن لا توجد ضمانات لأي نتيجة. يعتمد ما سيحدث على الفصل الخاص بك، وعلى مجمل قضيتك، وعلى القواعد في ولايتك والدائرة.

هل سأفقد منزلي أو سيارتي إذا قدمت إفلاسًا بسبب ديون طبية؟

ليس دائمًا. يحتفظ كثير من الناس بمنزلهم وسيارتهم عبر قوانين الإعفاء، أو عبر سدادهم المستمر في الوقت الحالي، أو عبر خطة الفصل 13، لكن ذلك يعتمد على وقائع القضية وقانون الولاية.

هل يمكن للإفلاس إيقاف مكالمات التحصيل أو دعوى قضائية بشأن فواتير المستشفى؟

إذا تم تقديم قضية إفلاس، فإن الإيقاف التلقائي عادةً يوقف معظم نشاط التحصيل فورًا، بما في ذلك كثير من الدعاوى القضائية والحجوزات. يمكن لمحامي إفلاس محلي أن يشرح ما الذي يعنيه ذلك غالبًا في حالتك.

هل يجب أن أنتظر حتى تنتهي كل علاجاتي الطبية قبل أن أتحدث إلى محامٍ؟

لا. إذا كانت الفواتير قد أصبحت غير قابلة للإدارة، فقد يكون من المنطقي التحدث إلى محامٍ مرخّص للإفلاس في وقت أبكر بدلًا من الانتظار. قد يساعدك التحرك مبكرًا على فهم المواعيد النهائية والخيارات.

هل CleanSlate Match هو محاميّ؟

لا. CleanSlate Match خدمة مجانية للمطابقة وليست شركة محاماة وليست محاميَك. نقدم معلومات تعليمية عامة ونساعد على ربطك بمحامٍ مرخّص للإفلاس قريب منك.

مساعدة ذات صلة

كيف يمكن أن يوقف الإيقاف التلقائي وChapter 13 إجراءات حبس الرهن ويساعدك في الحفاظ على منزلك.

افتح → الإفلاس عندما يتم حجز أجرككيف يمكن للتقديم إيقاف الحجز بسرعة وحماية راتبك.

افتح → الإفلاس عندما تُرفع عليك دعوى بسبب دينكيف يمكن للوقوف التلقائي إيقاف دعوى الدين، وماذا تفعل إذا تم إخطارك رسميًا.

افتح →