Ваша ситуация

Банкротство, когда вас завалили медицинскими долгами

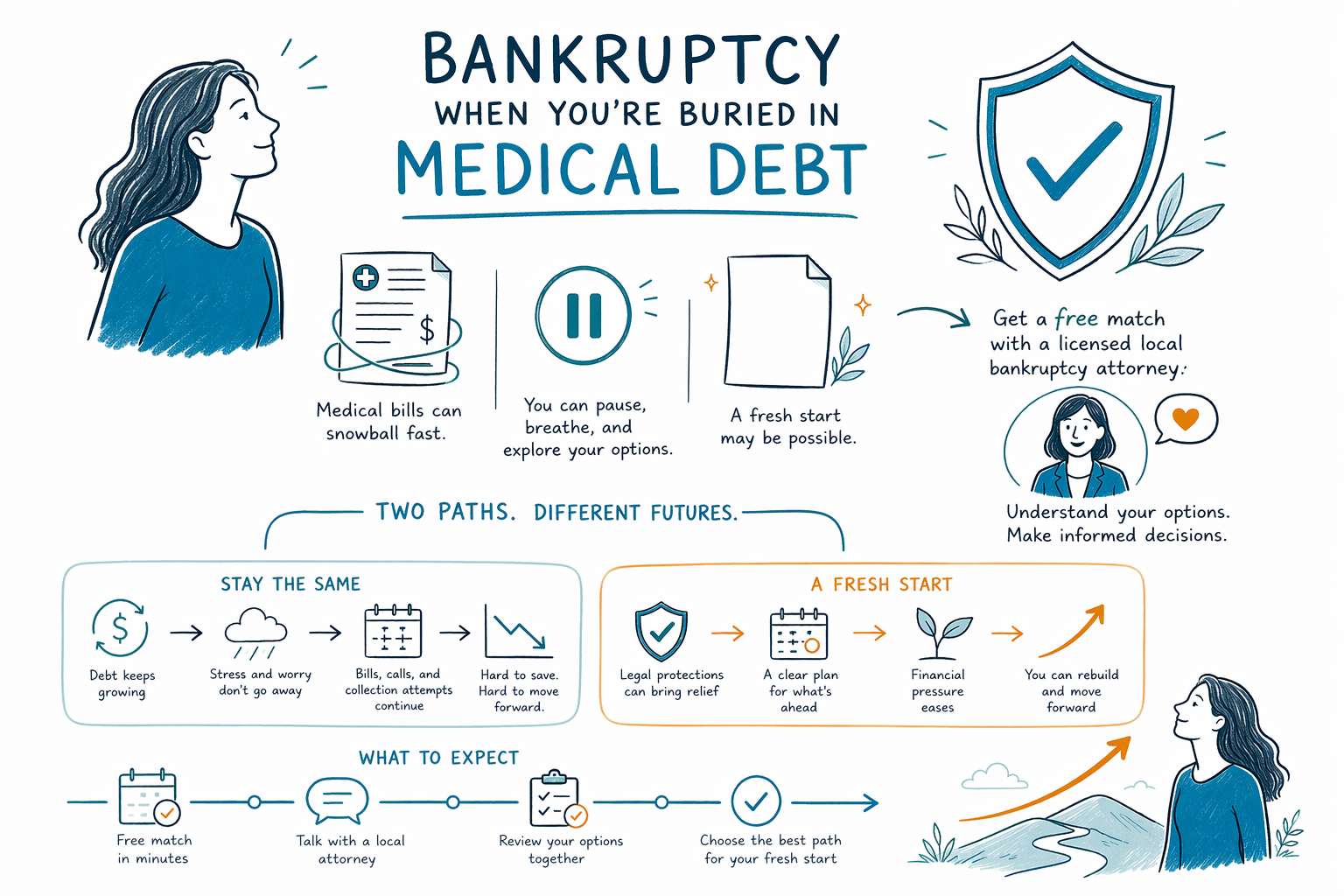

Медицинские счета могут быстро расти, даже если вы делали всё правильно. Если вы оказались по уши в счетах из больницы, от врачей, за скорую помощь или по страховым балансам, банкротство может быть одним из вариантов, которые стоит обсудить с лицензированным юристом по банкротству рядом с вами.

Почему медицинский долг заставляет так многих рассматривать банкротство

Медицинский долг отличается от многих других долгов тем, что часто начинается с того, чего вы не планировали: с болезни, травмы, обращения в приемный покой, операции, беременности или периода вынужденного отсутствия на работе. Даже люди со страховкой могут в итоге задолжать крупные суммы после вычета франшиз, доплат, расходов вне сети или из‑за отклоненных заявлений по страховым случаям.

Когда счета продолжают приходить, это может ударить по всему остальному. Вы можете отставать с кредитными картами, арендой, платежом за автомобиль или ипотекой — потому что пытались держаться на плаву и оплачивать медицинские услуги. Для многих людей реальная проблема — не один единственный больничный счет. Проблема в цепной реакции, которая за этим следует.

Банкротство не означает, что вы «не справились». Это законная процедура, которая может помочь некоторым людям получить освобождение от долгов, которые они объективно не могут реально погасить. Медицинский долг — одна из самых частых причин, по которой люди начинают задавать вопросы про главы банкротства и о том, возможен ли «чистый старт».

Как банкротство обычно рассматривает медицинские счета

Во многих случаях обычные медицинские счета рассматриваются как необеспеченный долг. Это означает, что они обычно относятся к той же общей категории, что и многие остатки по кредитным картам или персональные кредиты без обеспечения. В зависимости от той главы, под которую вы подходите, и обстоятельств вашего дела, медицинский долг может быть списан, частично погашен по плану или урегулирован иначе.

Но важно честно понимать ограничения. Банкротство не «стирает» все виды долгов, и никто не может обещать результат, не изучив вашу ситуацию. Некоторые долги обычно сохраняются и после банкротства, включая большинство студенческих кредитов, недавние подоходные налоги, алименты на детей и содержание супруга, большинство судебных штрафов и долги, связанные с мошенничеством. Также правила различаются по штату и по судебному округу.

Если ваш медицинский долг уже передан в коллекторское агентство или включен в судебный иск, подача заявления о банкротстве может запустить автоматическую приостановку. Автоматическая приостановка обычно сразу останавливает большинство коллекторских действий, включая многие судебные иски, удержания из зарплаты и другие меры взыскания, как только дело подано. Лицензированный юрист по банкротству в вашем регионе может объяснить, как это может применяться в вашем случае.

Глава 7 или глава 13 для медицинских долгов

Глава 7 часто та, о которой люди спрашивают в первую очередь. В типичном деле по Главе 7 человек, который соответствует требованиям, может получить списание многих необеспеченных долгов, включая многие медицинские счета, в относительно короткий срок. Подходите ли вы — может зависеть от проверки по «средствам» (means test), вашего дохода, размера домохозяйства, имеющихся активов и норм освобождения (exemption) в вашем штате.

Глава 13 работает иначе. Вместо попытки быстро получить списание по Главе 7 вы предлагаете план погашения, обычно рассчитанный на три–пять лет. Глава 13 может быть полезна, если ваш доход слишком высок для Главы 7, если вы отстали по ипотеке или автокредиту, или если вам нужна более структурированная схема наверстывания, продолжая при этом решать вопрос медицинского долга.

Многие удивляются, узнав, что банкротство — это не только про кредитные карты. Если медицинский долг — главная причина того, что вы тонете в долгах, обе главы могут быть предметом обсуждения, в зависимости от полной картины ваших финансов. Местный юрист может объяснить разницу простыми словами и сказать, что реально в вашем штате.

- Глава 7 может помочь некоторым людям списать многие медицинские счета, если они соответствуют требованиям.

- Глава 13 может помочь людям погасить часть того, что они должны, со временем, одновременно защищая дом или автомобиль.

- Правильная глава зависит от дохода, имущества, других долгов и правил освобождения по вашему штату.

Что делать, если медицинские счета разрушают ваши финансы

Если вас накрыло, попробуйте замедлить ситуацию и собрать базовую информацию. Не обязательно решить всё за один день. Юрист по банкротству обычно сначала захочет простой обзор, а не идеально подготовленный пакет документов.

- Составьте список того, кто выставляет счета: больницы, врачи, коллекторские агентства и любой, кто подает на вас в суд.

- Уберите в одно место последние письма, судебные документы и уведомления от коллекторов.

- Отметьте любые срочные дедлайны, например дату суда, уведомление об удержании или вопрос о взыскании/изъятии имущества, который связан с пропущенными платежами из‑за медицинских проблем.

- Запишите общую картину: работаете ли вы, снизился ли ваш доход и отстаете ли вы по аренде, ипотеке, платежам за автомобиль или коммунальным услугам.

- Уточните, является ли банкротство единственной проблемой или вам также нужно обсудить спор со страховкой, планы платежей или другие варианты помощи должникам.

Не игнорируйте судебный иск или уведомление об удержании, потому что долг медицинский. Дедлайны имеют значение. Лицензированный юрист по банкротству может объяснить, может ли подача заявления остановить или приостановить действия по взысканию, но время может быть важным.

Сколько обычно стоит банкротство?

Стоимость важна, особенно когда долг появился из‑за кризиса со здоровьем. Большинство юристов по потребительскому банкротству берут фиксированную плату за дело по Главе 7 или Главе 13, плюс судебный сбор за подачу и небольшой обязательный сбор за кредитное консультирование. Реальная сумма зависит от главы, сложности дела и округа. Это общие диапазоны, а не цитаты/оценки.

Для многих дел по Главе 7 гонорары юриста часто находятся примерно в диапазоне от about $1,000 до $2,500, плюс судебный сбор и небольшой сбор за курс. Для многих дел по Главе 13 гонорары юриста часто выше, иногда примерно $3,000 до $6,000 или больше — в зависимости от местных правил и сложности, плюс судебный сбор и обязательные сборы за курсы. Некоторые гонорары по Главе 13 могут быть оплачены частично через план — в зависимости от округа и конкретного дела.

Плата может вырасти, если в деле есть бизнес, недавние переводы имущества, большое число кредиторов, спорные долги, предыдущие подачи по банкротству, имущество, не подлежащее освобождению, или срочные судебные разбирательства. Местный юрист должен ясно объяснить структуру стоимости до того, как вы наймете его. Не полагайтесь на общий номер в интернете как на обещание.

Как CleanSlate Match может помочь

CleanSlate Match — это бесплатная служба подбора. Мы не юридическая фирма, не адвокат и не подаем документы о банкротстве или не создаем отношения «адвокат—клиент». Мы предоставляем общую образовательную информацию и помогаем людям связаться с лицензированным юристом по банкротству рядом с ними.

Если хотите, вы можете бесплатно получить подбор. Мы просим только контактную информацию и общее намерение, например ваше имя, номер телефона, опциональный адрес электронной почты, штат, предпочитаемый язык и короткое описание того, что происходит. Мы не спрашиваем номер социального страхования, номера банковских счетов, номера кредитных карт или подробную информацию о финансовых счетах.

Когда вы разговариваете с любым юристом, спросите, лицензирован ли он в вашем штате, и подтвердите его адвокатскую лицензию (bar license). Вы также можете посмотреть наши другие ситуации с долгами и главы банкротства, чтобы понять базу до того, как решите, что делать дальше.

Если медицинские счета превратились в финансовый кризис, у вас могут быть варианты, и бесплатный подбор с лицензированным местным юристом по банкротству поможет разобраться в них ясно.

Частые вопросы

Может ли банкротство убрать медицинские долги?

Многие медицинские счета — это вид необеспеченного долга, который может быть списан в банкротстве, но результат не гарантирован. Итог зависит от вашей главы, общей картины дела и правил в вашем штате и судебном округе.

Я потеряю дом или автомобиль, если подам из‑за медицинского долга?

Не всегда. Многие сохраняют дом и автомобиль благодаря освобождениям (exemptions), текущим платежам или плану по Главе 13, но это зависит от обстоятельств дела и законодательства штата.

Может ли банкротство остановить звонки коллекторов или суд по счетам больницы?

Если подано дело о банкротстве, автоматическая приостановка обычно сразу прекращает большинство действий по взысканию, включая многие судебные иски и удержания. Местный юрист по банкротству может объяснить, что это, скорее всего, будет означать в вашей ситуации.

Нужно ли мне ждать, пока лечение по всем медицинским вопросам будет завершено, прежде чем я поговорю с юристом?

Нет. Если счета уже стали непосильными, часто имеет смысл поговорить с лицензированным юристом по банкротству как можно скорее. Действия на раннем этапе могут помочь понять дедлайны и варианты.

CleanSlate Match — это мой юрист?

Нет. CleanSlate Match — это бесплатная служба подбора, а не юридическая фирма и не ваш адвокат. Мы предлагаем общую образовательную информацию и помогаем связаться с лицензированным юристом по банкротству рядом с вами.

Похожие материалы

Как автоматическая приостановка и глава 13 могут остановить выселение и помочь вам сохранить жилье.

Открыть → Банкротство, когда с вашей зарплаты удерживаютКак подача заявления может быстро остановить удержания и защитить вашу зарплату.

Открыть → Банкротство, когда на вас подали в суд за долгКак автоматическое приостановление может остановить судебное дело по долгу и что делать, если вам вручили документы.

Открыть →