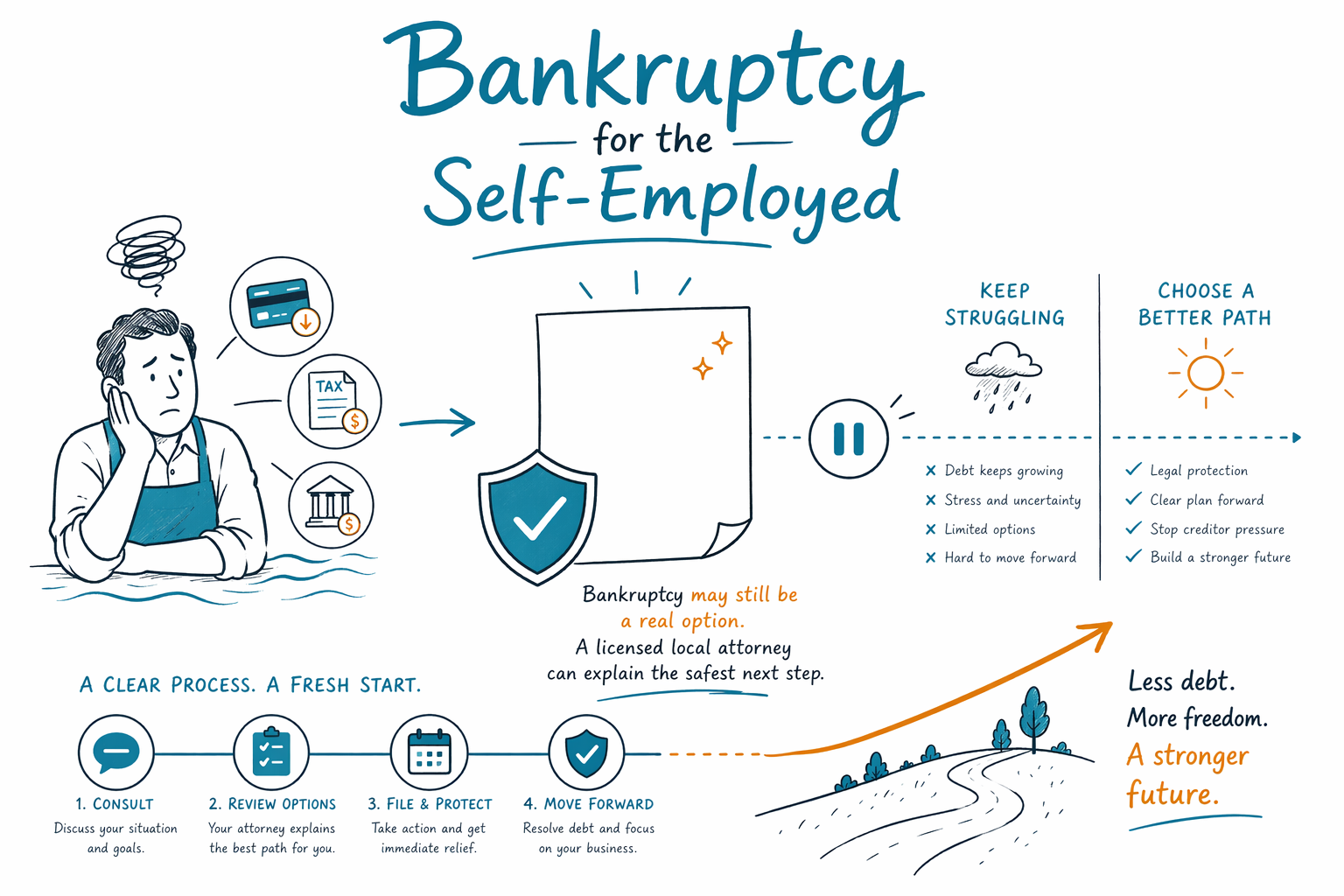

你的情况

个体经营者的破产申请

如果你是自雇人士,债务可能会让人感觉更难处理,因为你的收入可能会随每个月的情况而变化。破产仍可能是一个选择,而持证律师可以向你说明这种方式在你所在州是如何运作的。

自雇并不会阻止你申请破产

许多自由职业者、零工从业者、承包商、个体经营者以及小企业主都会想:破产是不是只适用于拿固定工资的人。并不是。确实有很多自雇人士会申请消费型破产,但当收入不均时,相关文书和收入审查可能会更细致。

在消费型案件中,法院通常会更仔细地审视你的个人收入、家庭开支、债务、资产以及近期的财务状况。如果你的企业是个体经营(sole proprietorship),你个人与企业的财务可能比你原本预期的更紧密。如果你拥有独立公司,例如有限责任公司(LLC)或公司(corporation),则可能适用不同规则。

适用的章节取决于具体事实。有些人当账单拖欠、遇到诉讼,或想停止扣薪或止赎(foreclosure)时,会查看第 7 章和第 13 章的选项。破产法、可豁免(exemptions)规则以及当地办案做法会因州和司法辖区而不同,因此只有你所在地区的持证破产律师才能告诉你这些规则可能如何适用于你的情况。

自雇破产案件的不同点

当你的收入会涨会跌时,常见的主要问题往往不只是“你赚多少钱?”而是“你的收入有多稳定?”“企业收入和个人收入之间分别是什么?”以及“有哪些文件能真正反映全貌?”律师通常会希望查看近期的损益记录(profit and loss)、银行对账单、报税表,以及一份基本的企业开支清单。

自雇人士还会担心工具、设备、工作用车、存货,或客户欠款等。有些财产可能会受到豁免法律的保护,但豁免规则因州而异。你能保留什么取决于你申请的破产章节、财产价值、与之对应的贷款,以及你所在地区的豁免规则。

另一个常见问题是将消费债务与企业债务区分开来。用于采购用品、设备融资、租赁义务、税务债务以及个人连带保证(personal guarantees)的信用卡,都可能影响相关分析。这也是为什么与其猜测,不如先咨询持证破产律师的重要原因。

收入不规律时:第 7 章 vs. 第 13 章

第 7 章通常被称为清算型破产(liquidation bankruptcy)。在许多情况下,它可以帮助处理无担保债务,例如信用卡账单、医疗债务以及某些较旧的公用事业账单余额,但它并不会消除所有类型的债务。通常仍会保留下列部分债务,包括大多数学生贷款、近期的所得税(income taxes)、子女抚养费(child support)和赡养费(alimony)、大多数法院罚金,以及与欺诈相关的债务。第 7 章是否可用,部分可能取决于“资力测试”(means test)以及你的完整财务状况。

对自雇人士来说,“资力测试”可能更难理解,因为收入可能随季节变化,或随着不同工作项目而变化。企业开支可能会有影响,但具体如何处理可能依赖于事实与当地规则。这也是州与司法辖区差异非常关键的领域。

第 13 章运作方式则不同。它不包含快速的免除(discharge)流程,而是需要制定一个还款计划,通常持续三到五年。一些自雇人士更偏好第 13 章,例如当你拖欠房贷或车贷,需要时间赶上进度,或不符合第 7 章的条件。它也可能帮助部分人一边在一段时间内偿还债务,一边保留一些重要财产。

如果你不确定哪个章节更适合你,这很正常。你可以先阅读关于破产章节的通用信息,然后再与当地律师沟通,让律师审查细节。

破产可能帮助阻止什么,以及可能无法做到什么

当提交破产案件后,“自动中止”(automatic stay)通常会立即开始。这种法律保护会暂停大多数催收行为,包括许多诉讼、扣薪(wage garnishments)、催收电话、银行账户冻结(bank levies),以及止赎行动(foreclosure actions)。对于正承受巨大压力的自雇人士来说,这个暂停期可能带来喘息空间。

但破产是有边界的。它并不能解决每一个企业层面的问题,也无法保证企业一定能存活。如果你的主要问题是企业本身赚不到足够的钱,破产可能缓解部分债务压力,但不一定能解决亏损的商业模式、未缴税款或合同层面的问题。

此外,有些事项可能需要尽快处理。如果你的房屋已安排止赎(foreclosure),如果债权人冻结了账户,或你已经被起诉,请不要等待再寻求法律帮助。时间很重要。持证破产律师可以告诉你:破产是否可能帮到你、是否存在更合适的其他债务减免选择,或者你是否需要不同类型的法律帮助。

在你与律师沟通前,如何做准备

你不需要在寻求帮助之前把所有事情都整理得完全完美。但准备好一些基础记录可以让第一次沟通更容易,尤其是你是自雇人士时。

- 列一份简单清单:你的个人债务,以及你个人需要承担的任何与企业相关的债务。

- 如果你有,收集近期的报税表。

- 尽可能携带近期银行对账单,并做一个基础的损益(profit-and-loss)汇总。

- 写下对你最重要的财产,比如你的住房、车辆、工具、设备,或企业账户。

- 标注任何紧急的截止日期,例如止赎拍卖、开庭日期、被收回财物的风险,或扣押(garnishment)。

- 准备好说明:你的企业是个体经营、LLC、公司(corporation)或其他结构。

同时也建议确认:该律师是否经常为自雇客户办理消费型破产案件。你可以通过你所在州的律师协会(state bar)核实律师在你所在州是否持有执照。CleanSlate Match 可以帮助你建立联系,但 CleanSlate Match 是免费匹配服务,不是律师事务所,也不是律师,而且不会提交破产申请或建立律师—客户关系。

可能费用是多少,以及 CleanSlate Match 如何运作

许多消费型破产律师会对第 7 章或第 13 章的相关工作收取固定费用(flat fee),再加上法院申立费(court filing fee)以及一笔较少且必需的信用咨询费用(credit-counseling fee)。真正的费用取决于章节、案件的复杂程度、你是否自雇、需要提供多少文件,以及法院所在的司法辖区。这些金额区间是通用信息,不是报价。

在许多地区,第 7 章的律师固定费用通常大约在 $1,000 到 $2,500 或更多之间,具体取决于复杂程度。第 13 章的律师固定费用通常更高,有时约为 $3,000 到 $6,500 或更多,费用如何处理会受到当地规则影响。法院申立费是另外的,常见为几百美元。必需的信用咨询课程通常还要额外支付一小笔费用。

当记录不完整、收入不稳定、涉及税务问题、存在企业实体(business entity),或对财产、设备或近期转让等存在疑问时,自雇案件的费用可能会更高。在你雇用任何人之前,先要求对费用做出明确说明。

CleanSlate Match 对寻求帮助的人始终是免费的。我们只收集联系方式与一般意向信息,例如你的姓名、电话号码、可选的电子邮箱、州、偏好语言,以及对你情况的简要描述。我们不会要求你的社会安全号码(Social Security number)、银行账户号码、信用卡号码或详细账户余额。如果你愿意,你可以先进行匹配,与附近的持证破产律师建立联系,或先了解其他债务情况。

如果你是自雇人士、并且被债务压得喘不过气,破产仍可能是一个真实的选择;而持证的本地律师可以帮你说明最安全的下一步。

常见问题

如果我是自由职业者或零工从业者,没有固定的工资收入,我还能申请破产吗?

可以。很多自雇人士都会申请破产。收入不规律可能会让分析更细致,但它不会自动阻止你符合资格。

如果我申请破产,会不会失去我的企业?

不一定。有些人会继续工作,并保留对企业很重要的财产,但具体会发生什么取决于破产章节、企业类型、财产价值,以及你所在州的豁免规则。

破产能否清除我的企业债务?

部分债务可能会被免除,但不是所有债务都符合条件。结果取决于案件,有些债务通常仍会保留下来,包括大多数学生贷款、近期所得税、子女抚养费和赡养费、大多数法院罚金,以及来自欺诈的债务。

破产能停止诉讼、扣押,或止赎吗?

一旦案件被立案,自动中止通常会暂停大多数催收、诉讼、扣押以及止赎行动。也存在例外情况,而且时间安排很关键,所以如果出现紧急情况,请尽快寻求法律帮助。

我需要把所有财务账户的详细信息都提供给 CleanSlate Match 吗?

不需要。CleanSlate Match 只收集联系方式与一般意向信息,以便我们帮助你与持证律师取得联系。我们不会向你索要社会安全号码、银行账户号码、信用卡号码或类似的账户细节。

CleanSlate Match 是我的律师吗?

不是。CleanSlate Match 是免费的匹配服务,不是律师事务所,也不是你的律师。它不会提交破产申请,也不会建立律师—客户关系。